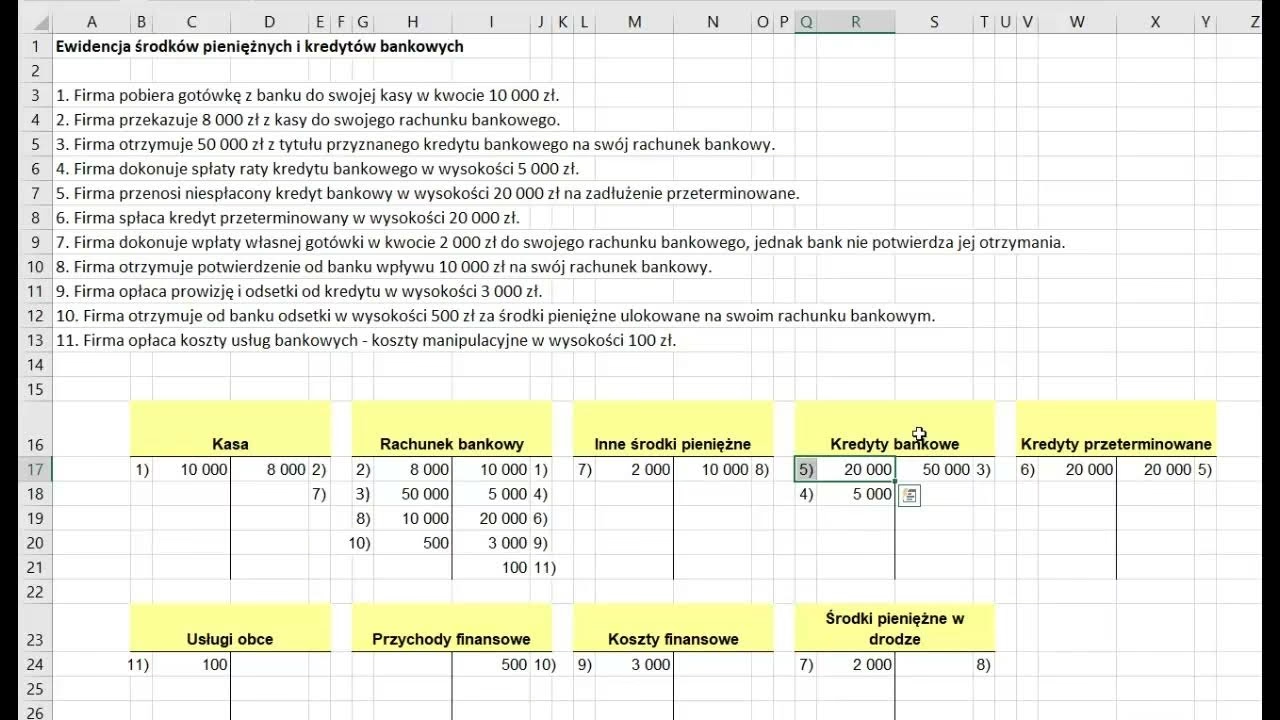

27/07/2025

Uzyskanie pożyczki firmowej to często ekscytujący krok w rozwoju przedsiębiorstwa. Jednak prawidłowe ujęcie jej w systemie księgowym wymaga szczególnej uwagi. Zrozumienie, jak pożyczka wpływa na sprawozdania finansowe, a w szczególności na bilans, jest kluczowe dla zachowania przejrzystości i dokładności finansów firmy. W tym artykule wyjaśnimy, jak pożyczka jest wykazywana w bilansie, jakie konta należy utworzyć i jak prawidłowo księgować raty.

- Informacje niezbędne do prawidłowego zaksięgowania pożyczki

- Pożyczka w bilansie – zobowiązanie firmy

- Konta księgowe dla pożyczki

- Spłata raty pożyczki: część kapitałowa i odsetkowa

- Harmonogram amortyzacji pożyczki

- Księgowanie rat pożyczki

- Korekty na koniec roku obrotowego

- Pożyczka a zakup aktywów

- Pożyczka a płynność finansowa i zysk

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Informacje niezbędne do prawidłowego zaksięgowania pożyczki

Aby prawidłowo zaksięgować pożyczkę, niezbędne jest zebranie kluczowych informacji, które zazwyczaj znajdują się w umowie pożyczki lub harmonogramie spłat. Do najważniejszych danych należą:

- Całkowita kwota pożyczki: Suma pieniędzy otrzymana od pożyczkodawcy.

- Data udzielenia pożyczki: Dzień, w którym pożyczka została uruchomiona.

- Data pierwszej płatności: Termin zapłaty pierwszej raty.

- Wysokość raty: Kwota regularnej płatności, obejmująca część kapitałową i odsetkową.

- Okres spłaty pożyczki (Termin): Czas, w jakim pożyczka ma zostać spłacona.

- Liczba rat: Całkowita ilość płatności.

- Stopa procentowa: Roczna stopa oprocentowania pożyczki.

Posiadanie tych informacji jest fundamentem do poprawnego odzwierciedlenia pożyczki w księgach rachunkowych.

Pożyczka w bilansie – zobowiązanie firmy

Cała kwota zaciągniętej pożyczki powinna być zaksięgowana jako zobowiązanie w bilansie firmy. Bilans to sprawozdanie finansowe prezentujące aktywa, zobowiązania i kapitał własny przedsiębiorstwa na dany moment. Zobowiązanie to dług firmy wobec zewnętrznych podmiotów, w tym przypadku wobec instytucji udzielającej pożyczki.

W bilansie pożyczkę ujmuje się po stronie pasywów, czyli źródeł finansowania. Aby prawidłowo odzwierciedlić termin spłaty, zobowiązanie z tytułu pożyczki dzieli się na dwie części:

- Zobowiązania krótkoterminowe: Część pożyczki, która jest wymagalna do spłaty w ciągu jednego roku od dnia bilansowego.

- Zobowiązania długoterminowe: Pozostała część pożyczki, której termin spłaty przypada na okres dłuższy niż rok.

Podział na zobowiązania krótkoterminowe i długoterminowe jest istotny dla oceny płynności finansowej firmy. Zobowiązania krótkoterminowe wskazują na obciążenia, które firma musi uregulować w najbliższym czasie.

Konta księgowe dla pożyczki

Do zaksięgowania pożyczki w systemie księgowym należy utworzyć odpowiednie konta. Standardowo wykorzystuje się następujące konta:

- Konto „Kredyty bankowe” lub „Pożyczki długoterminowe”: Dla zobowiązań długoterminowych. Konto to zwiększa się o kwotę zaciągniętej pożyczki długoterminowej.

- Konto „Bieżące raty kredytów i pożyczek” lub „Pożyczki krótkoterminowe”: Dla zobowiązań krótkoterminowych, czyli części pożyczki do spłaty w najbliższym roku. Konto to zwiększa się o część pożyczki krótkoterminowej.

- Konto „Środki pieniężne w kasie i na rachunkach bankowych”: Konto aktywów, które wzrasta o kwotę otrzymanej pożyczki (chyba że pożyczka jest przeznaczona bezpośrednio na zakup aktywów).

- Konto „Odsetki od kredytów i pożyczek” lub „Koszty finansowe”: Konto kosztów, na którym księgowane są odsetki od pożyczki.

Zaksięgowanie pożyczki polega na jednoczesnym zwiększeniu aktywów (środki pieniężne) i pasywów (zobowiązania).

Spłata raty pożyczki: część kapitałowa i odsetkowa

Każda rata pożyczki składa się z dwóch elementów: części kapitałowej i części odsetkowej. Podział raty na te dwie części jest kluczowy dla prawidłowego księgowania.

- Część odsetkowa: Stanowi koszt dla firmy i jest księgowana na koncie „Koszty finansowe” (lub podobnym). Obniża zysk firmy.

- Część kapitałowa: Jest spłatą samego zobowiązania (pożyczki). Zmniejsza saldo konta zobowiązań (np. „Kredyty bankowe” lub „Pożyczki krótkoterminowe”). Nie wpływa na zysk, ale poprawia płynność finansową firmy poprzez zmniejszenie zadłużenia.

Wysokość części odsetkowej i kapitałowej raty zmienia się w czasie trwania spłaty pożyczki. W początkowych ratach przeważa część odsetkowa, a w końcowych – część kapitałowa.

Harmonogram amortyzacji pożyczki

Harmonogram amortyzacji (lub harmonogram spłat) jest tabelą, która szczegółowo rozpisuje każdą ratę pożyczki, wskazując, jaka jej część stanowi spłatę kapitału, a jaka odsetki. Jest to niezwykle przydatne narzędzie do prawidłowego księgowania rat.

Harmonogram amortyzacji zawiera zazwyczaj następujące kolumny:

- Numer raty

- Datę płatności

- Wysokość raty

- Część kapitałową raty

- Część odsetkową raty

- Saldo zadłużenia po spłacie raty

Korzystając z harmonogramu amortyzacji, można precyzyjnie zaksięgować każdą płatność, przypisując odpowiednie kwoty do kosztów odsetkowych i zmniejszenia zobowiązań.

Księgowanie rat pożyczki

Przy księgowaniu każdej raty pożyczki należy:

- Zmniejszyć konto „Środki pieniężne” o całkowitą kwotę raty (strona Ma).

- Zwiększyć konto „Koszty finansowe” o kwotę części odsetkowej raty (strona Wn).

- Zmniejszyć konto zobowiązań (np. „Kredyty bankowe” lub „Pożyczki krótkoterminowe”) o kwotę części kapitałowej raty (strona Wn).

Dzięki harmonogramowi amortyzacji, można dokładnie określić, jakie kwoty należy zaksięgować na poszczególnych kontach przy każdej płatności.

Korekty na koniec roku obrotowego

Na koniec roku obrotowego, księgowy może dokonać korekt związanych z pożyczką, aby bilans i rachunek zysków i strat były jak najdokładniejsze. Do typowych korekt należą:

- Przeklasyfikowanie zobowiązań: Podział zobowiązań na krótkoterminowe i długoterminowe może ulec zmianie w zależności od harmonogramu spłat. Księgowy aktualizuje podział, przenosząc część zobowiązań długoterminowych, które staną się wymagalne w ciągu najbliższego roku, do zobowiązań krótkoterminowych.

- Naliczenie odsetek: Jeśli na koniec roku obrotowego pozostają nieopłacone odsetki, należy je naliczyć i zaksięgować jako koszt finansowy danego roku, nawet jeśli płatność nastąpi w kolejnym roku.

- Korekty związane z opóźnieniami w płatnościach: W przypadku opóźnień w spłatach, mogą być naliczane dodatkowe odsetki karne lub inne opłaty, które również należy prawidłowo zaksięgować.

Te korekty zapewniają, że sprawozdania finansowe na koniec roku obrotowego rzetelnie odzwierciedlają sytuację finansową firmy w kontekście zaciągniętych pożyczek.

Pożyczka a zakup aktywów

Często zaciągnięcie pożyczki jest związane z zakupem aktywów, takich jak samochód, maszyny, nieruchomości czy budynki. W takim przypadku, oprócz zaksięgowania pożyczki jako zobowiązania, należy również prawidłowo ująć w księgach zakupione aktywa.

Aktywa trwale (np. budynki, maszyny) są wprowadzane do ewidencji środków trwałych i podlegają amortyzacji. Koszty amortyzacji są rozkładane w czasie i wpływają na rachunek zysków i strat firmy, obniżając zysk w każdym okresie, w którym naliczana jest amortyzacja. Księgowy na podstawie dokumentów zakupu (np. faktury, umowa kupna-sprzedaży) określa wartość początkową aktywów i stawkę amortyzacyjną, a następnie regularnie księguje odpisy amortyzacyjne.

Pożyczka a płynność finansowa i zysk

Wprowadzenie pożyczek i zakup aktywów, zwłaszcza środków trwałych podlegających amortyzacji, wpływa na relację między zyskiem a przepływami pieniężnymi (cash flow) firmy. W prostym przedsiębiorstwie usługowym, gdzie głównym aktywem jest gotówka, stan gotówki może w pewnym stopniu odzwierciedlać poziom zysku. Jednak przy bardziej złożonej strukturze aktywów i zobowiązań, ta bezpośrednia zależność zanika.

Firma może wykazywać zysk w rachunku zysków i strat, ale jednocześnie borykać się z brakiem gotówki (niską płynnością). Dzieje się tak, ponieważ zysk jest kategorią memoriałową, uwzględniającą przychody i koszty niezależnie od momentu ich faktycznego wpływu lub wypływu pieniędzy. Natomiast przepływy pieniężne odzwierciedlają rzeczywisty ruch środków pieniężnych w firmie.

Przykładowo, amortyzacja jest kosztem, który obniża zysk, ale nie powoduje wypływu gotówki. Z kolei spłata części kapitałowej pożyczki powoduje wypływ gotówki, ale nie wpływa bezpośrednio na zysk (zmniejsza zobowiązanie w bilansie). Dlatego ważne jest, aby analizować zarówno rachunek zysków i strat, jak i rachunek przepływów pieniężnych, aby kompleksowo ocenić kondycję finansową firmy.

Podsumowanie

Prawidłowe księgowanie pożyczki w bilansie jest kluczowe dla rzetelności sprawozdań finansowych i oceny kondycji finansowej firmy. Zrozumienie zasad podziału pożyczki na zobowiązania krótkoterminowe i długoterminowe, rozróżniania części kapitałowej i odsetkowej raty, oraz korzystanie z harmonogramu amortyzacji, pozwala na precyzyjne ujęcie pożyczki w księgach rachunkowych. Regularna analiza bilansu i rachunku przepływów pieniężnych, w kontekście zaciągniętych pożyczek, umożliwia lepsze zarządzanie finansami przedsiębiorstwa i podejmowanie świadomych decyzji biznesowych.

Najczęściej zadawane pytania (FAQ)

Czy pożyczka jest przychodem firmy?

Nie, pożyczka nie jest przychodem firmy. Jest to zobowiązanie, czyli źródło finansowania działalności. Otrzymanie pożyczki zwiększa aktywa (środki pieniężne) i pasywa (zobowiązania) bilansu, ale nie wpływa na rachunek zysków i strat w momencie jej otrzymania.

Jak księgować opłaty związane z uzyskaniem pożyczki (np. prowizje)?

Opłaty związane z uzyskaniem pożyczki (np. prowizje, opłaty przygotowawcze) są zazwyczaj księgowane jako koszty finansowe w momencie ich poniesienia. Można je również rozliczać w czasie, proporcjonalnie do okresu trwania pożyczki, ale natychmiastowe ujęcie w kosztach jest częstszą praktyką.

Co się dzieje, gdy firma nie spłaca pożyczki na czas?

Niespłacanie pożyczki na czas prowadzi do powstania zaległości i może skutkować naliczeniem odsetek karnych, a w konsekwencji – problemami finansowymi i prawnymi. W księgach rachunkowych należy uwzględnić naliczone odsetki karne oraz potencjalne straty związane z ryzykiem niespłacalności pożyczki.

Czy refinansowanie pożyczki ma wpływ na bilans?

Tak, refinansowanie pożyczki, czyli zaciągnięcie nowej pożyczki w celu spłaty starej, ma wpływ na bilans. Spłata starej pożyczki zmniejsza zobowiązania, a zaciągnięcie nowej – ponownie je zwiększa. Dodatkowo, refinansowanie może wpłynąć na warunki spłaty, stopę procentową i harmonogram amortyzacji, co z kolei wpłynie na przyszłe koszty finansowe i płynność firmy.

Gdzie w bilansie znajdę informacje o pożyczkach firmy?

Informacje o pożyczkach firmy znajdują się w pasywach bilansu, w sekcji zobowiązań. Należy szukać pozycji takich jak „Kredyty bankowe”, „Pożyczki długoterminowe”, „Pożyczki krótkoterminowe” lub „Bieżące raty kredytów i pożyczek”. Szczegółowe informacje, takie jak warunki pożyczek i harmonogram spłat, mogą być zawarte w dodatkowych informacjach do sprawozdania finansowego.

Jeśli chcesz poznać inne artykuły podobne do Pożyczka w bilansie: Jak prawidłowo ją zaksięgować?, możesz odwiedzić kategorię Księgowość.