14/04/2022

Dziedziczenie majątku po bliskich to często skomplikowana sytuacja, nie tylko emocjonalnie, ale i formalnie. Jednym z aspektów, który budzi wiele pytań, jest podatek od spadku. Czy spadek po wujku również podlega opodatkowaniu? Niestety, co do zasady tak. W Polsce obowiązuje podatek od spadków i darowizn, który dotyczy również spadków otrzymanych od wujostwa. Jednak nie wszystko stracone! Istnieje szereg zwolnień i kwot wolnych od podatku, które mogą znacząco zmniejszyć, a nawet całkowicie wyeliminować obowiązek zapłaty podatku. W tym artykule szczegółowo omówimy zasady opodatkowania spadków po wujku, wyjaśnimy, kiedy podatek jest nieunikniony, a kiedy można go uniknąć, oraz jakie formalności należy dopełnić.

- Kiedy podatek od spadku po wujku jest obowiązkowy?

- Kto jest zwolniony z podatku od spadku?

- Kwota wolna od podatku w 2024 roku

- Formalności podatkowe związane z nabyciem spadku w 2024 roku

- Jak obliczyć podatek od spadku po wujku w 2024 roku?

- Jak uniknąć podatku od spadku po wujku?

- Co zrobić krok po kroku po otrzymaniu spadku po wujku?

- FAQ - Najczęściej zadawane pytania

Kiedy podatek od spadku po wujku jest obowiązkowy?

Podatek od spadków i darowizn jest regulowany w Polsce ustawą. Obowiązek podatkowy powstaje w momencie uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia u notariusza. Niezależnie od tego, czy spadek nabywasz na mocy dziedziczenia ustawowego, czy testamentowego, podatek co do zasady musisz zapłacić. Dotyczy to również spadków nabytych od osób z dalszej rodziny, takich jak wujkowie i ciotki.

Warto jednak pamiętać, że istnieją wyjątki. Obowiązek podatkowy może powstać wcześniej, na przykład w chwili przyjęcia spadku, złożenia oświadczenia o jego przyjęciu, lub po upływie 6 miesięcy od dnia, w którym dowiedziałeś się o otwarciu spadku. W takich sytuacjach urząd skarbowy może upomnieć się o podatek szybciej.

Kto jest zwolniony z podatku od spadku?

Na szczęście polskie prawo przewiduje liczne zwolnienia z podatku od spadków i darowizn. Całkowite zwolnienie dotyczy najbliższej rodziny, tzw. grupy zerowej, do której należą:

- Małżonek

- Zstępni (dzieci, wnuki, prawnuki)

- Wstępni (rodzice, dziadkowie, pradziadkowie)

- Rodzeństwo

- Pasierb, macocha i ojczym

Jak widzisz, kluczowym kryterium jest stopień pokrewieństwa. Osoby z grupy zerowej są całkowicie zwolnione z podatku od spadku, pod warunkiem dopełnienia formalności. Niestety, wujkowie i ciotki nie należą do tej grupy, co oznacza, że spadek po wujku co do zasady będzie podlegał opodatkowaniu, chyba że wartość spadku nie przekroczy kwoty wolnej od podatku lub znajdziesz się w innej grupie podatkowej z korzystniejszymi warunkami.

Warto również pamiętać, że zwolnienie nie obejmuje teściów, teściowych, zięciów i synowych. Co więcej, osoby, które nabyły spadek po spadkodawcy zmarłym przed 1 stycznia 2007 roku, nie są objęte obecnymi zwolnieniami.

Kwota wolna od podatku w 2024 roku

Nawet jeśli nie jesteś zwolniony całkowicie z podatku, możesz skorzystać z kwoty wolnej od podatku. Jest to wartość spadku, do której nie musisz płacić podatku. Wysokość tej kwoty zależy od grupy podatkowej, do której należysz.

W 2024 roku kwoty wolne od podatku wynoszą:

- 36 120 PLN – dla osób z I grupy podatkowej

- 27 090 PLN – dla osób z II grupy podatkowej

- 5 733 PLN – dla osób z III grupy podatkowej

Do której grupy podatkowej należysz? Sprawdź poniższe zestawienie:

| Grupa Podatkowa | Kto należy do grupy |

|---|---|

| Grupa I | Małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie. |

| Grupa II | Zstępni rodzeństwa (siostrzeniec, bratanek), rodzeństwo rodziców (wujkowie, ciotki), zstępni i małżonkowie pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych (mąż wnuczki). |

| Grupa III | Inne osoby (w tym osoby niespokrewnione). |

Spadek po wujku zazwyczaj kwalifikuje spadkobiercę do II grupy podatkowej. Jeśli wartość spadku nie przekracza 27 090 PLN, nie musisz płacić podatku ani zgłaszać spadku do urzędu skarbowego. Jeśli wartość spadku jest wyższa, musisz dopełnić formalności i zapłacić podatek od nadwyżki ponad kwotę wolną.

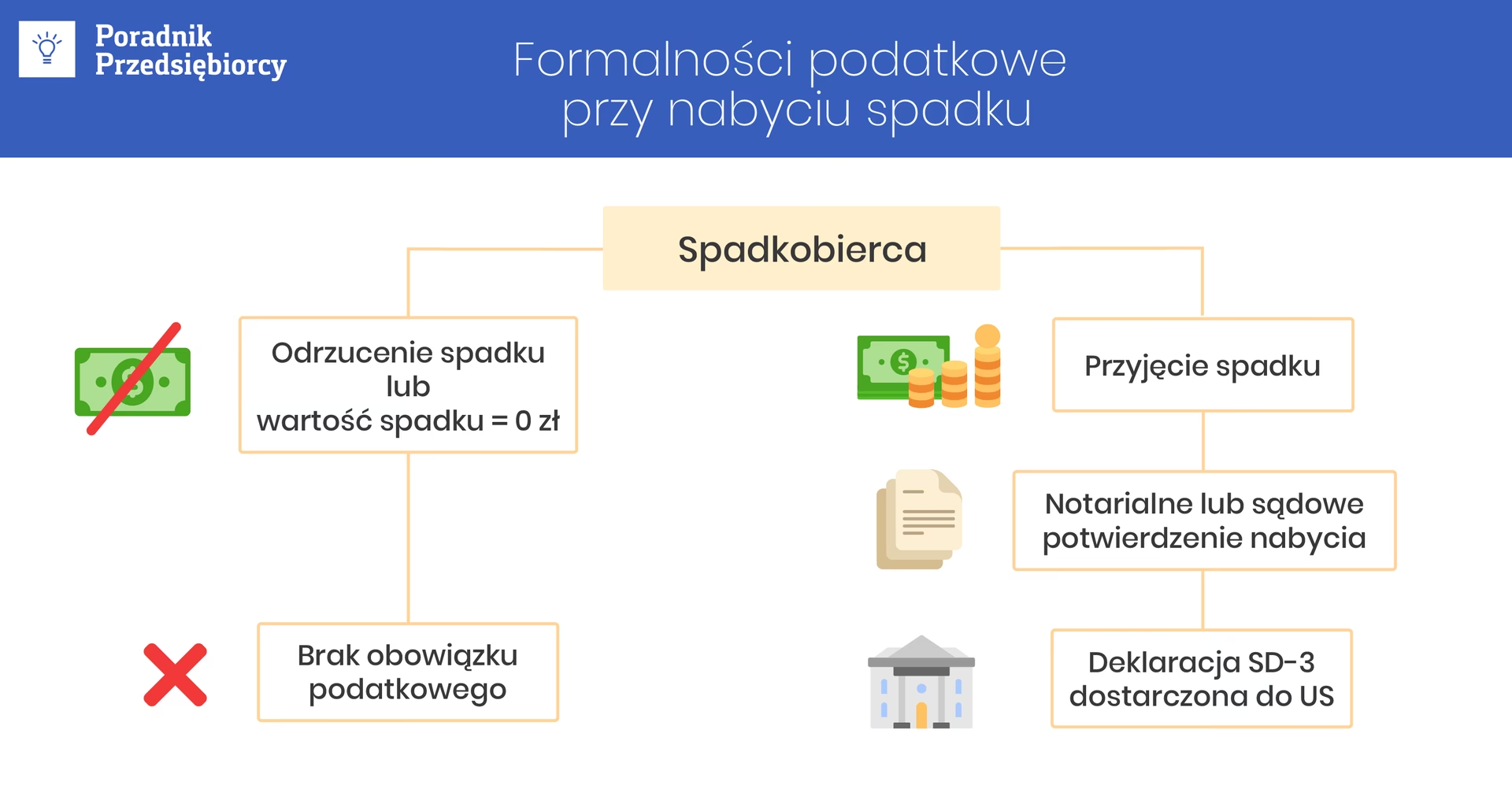

Formalności podatkowe związane z nabyciem spadku w 2024 roku

Aby skorzystać z całkowitego zwolnienia z podatku (dla grupy zerowej) lub kwoty wolnej od podatku, konieczne jest dopełnienie formalności w urzędzie skarbowym. W przypadku osób z grupy zerowej, warunkiem zwolnienia jest zgłoszenie nabycia spadku na formularzu SD-Z2 w terminie 6 miesięcy od dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia. Należy wskazać cały odziedziczony majątek i jego wartość.

Ważne: Zlekceważenie obowiązku zgłoszenia w przypadku grupy zerowej skutkuje utratą zwolnienia i koniecznością zapłaty podatku!

Osoby należące do II i III grupy podatkowej, które muszą zapłacić podatek, również składają zeznanie podatkowe, ale na formularzu SD-Z3. Termin na złożenie zeznania jest krótszy i wynosi 1 miesiąc od dnia uprawomocnienia się postanowienia sądu lub zarejestrowania aktu poświadczenia dziedziczenia. Do zeznania należy dołączyć dokumenty mające wpływ na określenie wartości nabytego spadku.

Jak obliczyć podatek od spadku po wujku w 2024 roku?

Wysokość podatku od spadku zależy od wartości spadku i grupy podatkowej. Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku. Stawki podatku są progresywne i różnią się w zależności od grupy podatkowej.

Dla II grupy podatkowej, do której zazwyczaj zalicza się spadek po wujku, stawki podatku w 2024 roku wynoszą:

- Do 11 128 zł – 7%

- Od 11 128 zł do 22 256 zł – 779 zł + 9% nadwyżki ponad 11 128 zł

- Powyżej 22 256 zł – 1780,60 zł + 12% nadwyżki ponad 22 256 zł

Pamiętaj, że do wartości spadku dolicza się również darowizny otrzymane od wujka w ciągu ostatnich 5 lat. Sumuje się je z wartością spadku, aby obliczyć podstawę opodatkowania.

Jak uniknąć podatku od spadku po wujku?

Uniknięcie podatku od spadku po wujku jest trudne, ale nie niemożliwe. Najprostszym sposobem jest upewnienie się, że wartość spadku nie przekracza kwoty wolnej od podatku dla II grupy podatkowej, czyli 27 090 PLN. Jeśli wartość spadku jest wyższa, podatek trzeba będzie zapłacić od nadwyżki.

Warto również rozważyć odrzucenie spadku. Jeśli nie jesteś zainteresowany dziedziczeniem, możesz odrzucić spadek, co eliminuje obowiązek zapłaty podatku. Jednak pamiętaj, że odrzucenie spadku jest nieodwołalne i dotyczy całości spadku, zarówno aktywów, jak i pasywów (długów).

Inną opcją, choć bardziej skomplikowaną, jest planowanie spadkowe. Wujek, za życia, mógłby przekazać majątek bezpośrednio osobom z grupy zerowej, na przykład swojemu rodzeństwu, które jest zwolnione z podatku. Następnie rodzeństwo mogłoby przekazać ten majątek dalej, na przykład swoim dzieciom (siostrzeńcom i bratankom), w formie darowizny, korzystając z kwot wolnych od podatku lub innych zwolnień. Takie rozwiązanie wymaga jednak starannego planowania i konsultacji z doradcą podatkowym.

Co zrobić krok po kroku po otrzymaniu spadku po wujku?

- Ustal wartość spadku: Sprawdź, co wchodzi w skład spadku i oszacuj jego wartość.

- Ustal grupę podatkową: Spadek po wujku zazwyczaj kwalifikuje cię do II grupy podatkowej.

- Sprawdź kwotę wolną od podatku: Dla II grupy podatkowej w 2024 roku wynosi ona 27 090 PLN.

- Zgłoś nabycie spadku do urzędu skarbowego: Jeśli wartość spadku przekracza kwotę wolną, złóż zeznanie podatkowe SD-Z3 w terminie 1 miesiąca od uprawomocnienia się postanowienia sądu lub zarejestrowania aktu poświadczenia dziedziczenia.

- Zapłać podatek: Jeśli podatek jest należny, zapłać go w terminie 14 dni od dnia doręczenia decyzji urzędu skarbowego ustalającej wysokość podatku.

FAQ - Najczęściej zadawane pytania

- Czy muszę zgłaszać spadek po wujku do urzędu skarbowego, jeśli jego wartość jest niska?

- Tak, jeśli wartość spadku przekracza kwotę wolną od podatku dla II grupy podatkowej (27 090 PLN w 2024 roku), musisz zgłosić spadek i złożyć zeznanie podatkowe SD-Z3.

- Czy mogę uniknąć podatku, jeśli przepiszę spadek na kogoś innego?

- Przepisanie spadku po jego nabyciu również może podlegać podatkowi od spadków i darowizn. Należy skonsultować się z doradcą podatkowym, aby znaleźć optymalne rozwiązanie.

- Co się stanie, jeśli nie zgłoszę spadku po wujku?

- Urząd skarbowy dowie się o spadku od sądu lub notariusza. Brak zgłoszenia może skutkować karami finansowymi i odsetkami za zwłokę.

- Czy ulga mieszkaniowa dotyczy spadku po wujku?

- Ulga mieszkaniowa dotyczy spadku nieruchomości i jest dostępna dla osób z I grupy podatkowej, a w pewnych przypadkach również dla osób z II grupy, jeśli spełniają określone warunki. Spadek po wujku może kwalifikować się do ulgi, ale należy dokładnie sprawdzić warunki.

Dziedziczenie spadku po wujku wiąże się z pewnymi obowiązkami podatkowymi. Jednak znajomość przepisów i dostępnych zwolnień pozwala na uniknięcie nieprzyjemnych niespodzianek i prawidłowe rozliczenie się z urzędem skarbowym. W razie wątpliwości warto skorzystać z pomocy doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Podatek od spadku po wujku: Czy musisz go zapłacić?, możesz odwiedzić kategorię Rachunkowość.