24/12/2023

W dynamicznym świecie finansów przedsiębiorstw, dokładność i rzetelność sprawozdań finansowych mają fundamentalne znaczenie. Jednak dążenie do absolutnej precyzji w każdym detalu księgowym może być nie tylko niepraktyczne, ale i nieefektywne. Tutaj na scenę wkracza koncepcja istotności. Ale czym dokładnie jest próg istotności w księgowości i dlaczego ma tak duże znaczenie?

- Czym jest próg istotności w księgowości?

- Dlaczego progi istotności są ważne?

- Różnice w progach istotności między GAAP i MSSF

- Kryteria ustalania progów istotności

- Metody ilościowe ustalania istotności

- Wyzwania w ocenie istotności

- Najlepsze praktyki w ocenie istotności

- FAQ dotyczące oceny istotności

- Podsumowanie

Czym jest próg istotności w księgowości?

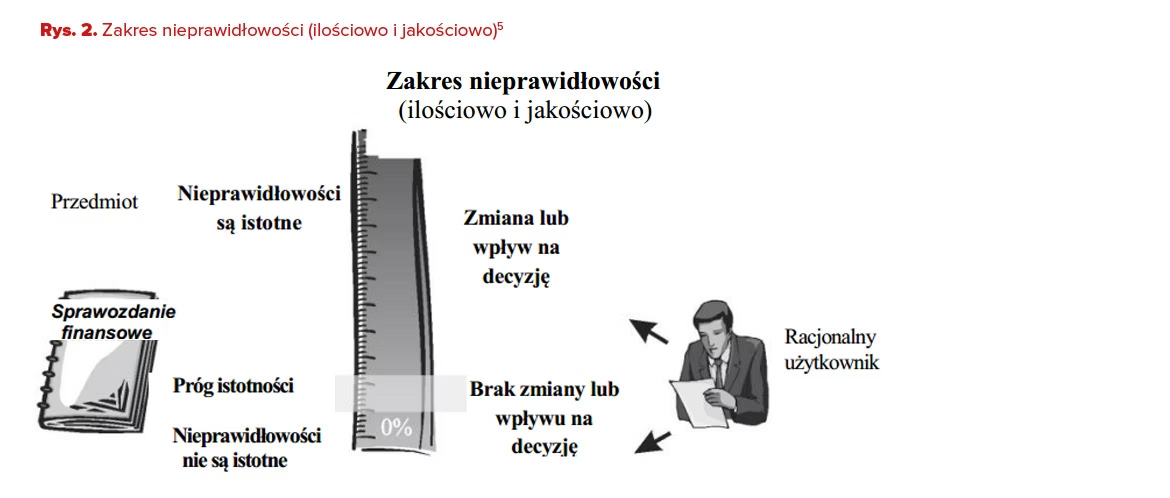

Próg istotności w księgowości wyznacza punkt, w którym informacja zaczyna wpływać na decyzje ekonomiczne użytkowników sprawozdań finansowych. Mówiąc prościej, błąd lub pominięcie w sprawozdaniu finansowym uznaje się za istotne, jeśli mogłoby ono zmienić decyzje podjęte przez inwestorów, wierzycieli lub innych interesariuszy. Wyobraźmy sobie dwie rozbieżności w transakcjach: jedną na 1000 PLN i drugą na 1 000 000 PLN. Ta pierwsza prawdopodobnie nie zmieni postrzegania finansów firmy, ale ta druga – zdecydowanie tak.

Zasadniczo, progi istotności pomagają określić, czy dana różnica ma realne znaczenie. Zespoły księgowe i audytorzy wykorzystują te progi jako kontrolę wewnętrzną, aby zdecydować, które błędy lub pominięcia są na tyle istotne, że wymagają korekty. Koncentrując się na istotnych rozbieżnościach, firmy prezentują jaśniejszy i dokładniejszy obraz swojej sytuacji finansowej.

Ten artykuł przeprowadzi Cię przez koncepcję progów istotności, ich znaczenie i różnice między standardami GAAP i MSSF. Zrozumienie tych progów jest kluczowe dla wielu operacji finansowych, szczególnie uzgadniania bilansów i uzgadniania księgi głównej, ale przede wszystkim dla każdego, kto jest zaangażowany w sprawozdawczość finansową i audyt firmy.

Dlaczego progi istotności są ważne?

Próg istotności jest centralnym elementem sprawozdawczości finansowej i audytu, ponieważ zapewnia, że sprawozdania finansowe odzwierciedlają rzeczywistą sytuację finansową firmy. Oto bardziej szczegółowe powody, dla których zespoły księgowe powinny zwracać uwagę na progi istotności:

Budowanie dokładności danych

Ustalając progi istotności, zespoły księgowe mogą identyfikować i korygować błędy, które mogłyby wprowadzić w błąd interesariuszy. W ten sposób, progi istotności są kolejnym sposobem na weryfikację, czy sprawozdania finansowe są wolne od poważnych nieścisłości, a także na zmniejszenie ryzyka audytu.

Utrzymanie efektywności w sprawozdawczości i procedurach audytowych

Wyobraź sobie sprawozdanie finansowe wypełnione każdą drobną transakcją, jaką firma wykonuje – byłoby ono przytłaczające i nieprzydatne. Audyt każdej pojedynczej transakcji byłby niepraktyczny i czasochłonny. Progi istotności pomagają firmom lepiej zastanowić się nad tym, jakie dane finansowe raportować, oraz usprawniają sprawozdania finansowe dla audytorów.

Budowanie zaufania interesariuszy

Różni użytkownicy polegają na sprawozdaniach finansowych, podejmując świadome decyzje. Do typowych użytkowników sprawozdań finansowych należą:

- Akcjonariusze: zainteresowani rentownością i ogólnymi wynikami finansowymi.

- Kierownictwo: wykorzystuje te dane do planowania strategicznego.

- Podmioty regulacyjne: zapewniają zgodność z przepisami finansowymi.

Zrozumienie i stosowanie progu istotności zapewnia, że sprawozdania finansowe są zarówno użyteczne, jak i wiarygodne, kierując interesariuszy ku rozsądnym decyzjom ekonomicznym.

Implikacje prawne i zgodność ze standardami audytu

Firmy muszą przestrzegać standardów ustalonych przez organy regulacyjne. Niedopełnienie obowiązków może prowadzić do kar prawnych i utraty reputacji. Spełnianie standardów prawnych zapewnia, że sprawozdania finansowe są przejrzyste i wiarygodne.

Różnice w progach istotności między GAAP i MSSF

Chociaż zarówno GAAP (Generally Accepted Accounting Principles) jak i MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej) uwzględniają istotność, ich podejście różni się, co ma wpływ na sprawozdawczość finansową.

Podejście GAAP do progu istotności

- Definicja: Zgodnie z GAAP, istotność definiuje się jako wielkość pominięcia lub zniekształcenia informacji księgowej, która w świetle okoliczności sprawia, że jest prawdopodobne, iż osąd rozsądnej osoby polegającej na tych informacjach zostałby zmieniony lub wpłynięty przez włączenie lub korektę pozycji.

- Wpływ na sprawozdawczość finansową: Ponieważ GAAP koncentruje się na potencjalnym wpływie na osąd rozsądnej osoby, często skutkuje to podejściem bardziej opartym na zasadach, gdzie przestrzega się konkretnych progów i wytycznych.

Podejście MSSF do progu istotności

- Definicja: Dla MSSF informacja jest uważana za istotną, jeśli pominięcie, zniekształcenie lub zaciemnienie jej mogłoby w racjonalny sposób wpłynąć na decyzje podejmowane przez głównych użytkowników sprawozdań finansowych, w tym inwestorów, pożyczkodawców i innych wierzycieli.

- Wpływ na sprawozdawczość finansową: MSSF przyjmuje podejście bardziej oparte na zasadach, podkreślając znaczenie istotności w kontekście ogólnych sprawozdań finansowych. Może to prowadzić do ocen opartych na większym osądzie, uwzględniających zarówno ilościowe, jak i jakościowe aspekty informacji.

Przykłady ilustrujące istotność w MSSF vs. GAAP

Ogólnie rzecz biorąc, możemy myśleć o GAAP jako standardzie, który wykorzystuje bardziej sztywne progi istotności, podczas gdy MSSF uwzględnia kontekst i czynniki jakościowe. Aby lepiej zrozumieć te różnice, przyjrzyjmy się kilku przykładom.

- Istotność ilościowa

- Przykład GAAP: Firma może uznać transakcję za istotną tylko wtedy, gdy stanowi ona więcej niż 5% dochodu netto. Ten próg oparty na zasadach zapewnia spójność.

- Przykład MSSF: Zgodnie z MSSF, w przypadku tej samej transakcji, nawet jeśli jest mniejsza niż 5%, ale mogłaby wpłynąć na decyzję głównego użytkownika, może zostać uznana za istotną.

- Istotność jakościowa

- Przykład GAAP: Błąd dotyczący zniekształcenia o 10 000 PLN w dużej korporacji może zostać uznany za nieistotny w oparciu o same progi ilościowe.

- Przykład MSSF: Jeśli zniekształcenie o 10 000 PLN dotyczyło działalności oszukańczej, MSSF prawdopodobnie uznałoby je za istotne ze względu na jakościowy wpływ na integralność sprawozdań finansowych.

Kryteria ustalania progów istotności

Ponieważ standardy rachunkowości nie wymagają żadnych konkretnych wartości ilościowych dla istotności, ustalanie progów istotności staje się bardziej sztuką niż nauką. Nie ma uniwersalnej zasady – ustalenie ogólnej istotności dla Twojej firmy zależy od jej wielkości, rodzaju badanych transakcji, decyzji komitetu audytu i innych czynników.

Jako punkt wyjścia, zespoły księgowe mogą kierować się kilkoma ogólnymi zasadami, myśląc o zdefiniowaniu swojej istotności.

Czynniki ilościowe i jakościowe

Zarówno czynniki ilościowe, jak i jakościowe odgrywają kluczową rolę w ustalaniu progów istotności.

Zasada ilościowa – kwoty bezwzględne vs. względne

- Kwoty bezwzględne: Są to stałe kwoty pieniężne. Na przykład błąd w wysokości 10 000 PLN może być istotny dla małej firmy, ale nieistotny dla międzynarodowej korporacji.

- Kwoty względne: Są to procenty kluczowych wskaźników finansowych, takich jak przychody lub aktywa. Na przykład błąd w wysokości 5% dochodu netto może być istotny niezależnie od kwoty bezwzględnej.

Aby to zilustrować, rozważmy następujące przykłady:

- Mała firma

- Kwota bezwzględna: Próg może wynosić 10 000 PLN.

- Kwota względna: 1% przychodów może być istotne.

- Duża korporacja

- Kwota bezwzględna: Próg może wynosić 1 000 000 PLN.

- Kwota względna: 0,5% aktywów ogółem może być istotne.

Zasada jakościowa – uwzględnianie kontekstu transakcji

Nawet transakcje, które mogą wydawać się nieistotne według miar ilościowych, mogą stać się istotne po dodaniu kontekstu. Oto typowe względy jakościowe:

- Reputacja: Błędy wpływające na reputację firmy lub zgodność z przepisami prawa mogą być istotne, nawet jeśli kwoty są niewielkie.

- Wpływ regulacyjny: Niektóre transakcje mogą być bardziej istotne ze względu na wymogi regulacyjne.

- Oszustwo: Nawet drobne błędy mogą być istotne, jeśli dotyczą oszustwa, ponieważ mogą wskazywać na głębsze problemy.

Rozumiejąc i stosując te zasady, księgowi mogą ustalać odpowiednie progi istotności, zapewniając, że sprawozdania finansowe są zarówno dokładne, jak i użyteczne.

Metody ilościowe ustalania istotności

Istnieją różne metody ilościowe, które pomagają w ustaleniu progów istotności. Można je podzielić na metody oparte na jednej regule i metody oparte na regule o zmiennej wielkości.

Metody oparte na jednej regule

Metody oparte na jednej regule oferują proste sposoby ustalania progów istotności. Metody te wykorzystują określone procenty stosowane do kluczowych wskaźników finansowych. Oto kilka typowych metod opartych na jednej regule:

- 5% dochodu przed opodatkowaniem: Ta metoda uznaje 5% dochodu firmy przed opodatkowaniem za próg istotności. Dla firmy z dochodem przed opodatkowaniem w wysokości 2 mln PLN, próg istotności wyniósłby 100 000 PLN.

- 0,5% aktywów ogółem: To podejście ustala próg na poziomie 0,5% aktywów ogółem firmy. Dla firmy z aktywami o wartości 100 mln PLN, próg istotności wyniósłby 500 000 PLN.

- 1% kapitału własnego akcjonariuszy: Wykorzystanie 1% kapitału własnego akcjonariuszy jest kolejną popularną metodą. Jeśli firma ma 50 mln PLN kapitału własnego, próg wyniósłby 500 000 PLN.

- 1% przychodów ogółem: Ta metoda stosuje 1% do przychodów ogółem. Na przykład, jeśli firma osiąga przychody w wysokości 300 mln PLN, próg istotności wyniósłby 3 mln PLN.

Metody oparte na regule o zmiennej wielkości

Metody oparte na regule o zmiennej wielkości oferują większą elastyczność, dostosowując procenty w zależności od wielkości lub rentowności firmy. Metody te uwzględniają wiele czynników, aby ustalić dokładniejszy próg istotności.

Różne procenty w zależności od zakresu zysku brutto

Ta metoda dostosowuje procent w zależności od zakresu zysku brutto. Na przykład:

- 2% do 5% zysku brutto (jeśli jest mniejszy niż 20 000 PLN): Mniejsze firmy o zysku brutto poniżej 20 000 PLN mogą stosować wyższy procent.

- 1% do 2% zysku brutto (jeśli zysk brutto wynosi od 20 000 PLN do 1 000 000 PLN): Firmy o umiarkowanym zysku brutto stosowałyby procent z zakresu środkowego.

- 0,5% do 1% zysku brutto (jeśli zysk brutto jest wyższy niż 1 000 000 PLN, ale mniejszy niż 100 000 000 PLN): Większe firmy o wyższych zyskach brutto stosują niższe procenty.

- 0,5% zysku brutto (jeśli zysk brutto jest wyższy niż 100 000 000 PLN): Bardzo duże firmy mogą stosować najmniejszy procent.

Stosując te metody, audytorzy mogą ustalać progi istotności, które dokładnie odzwierciedlają realia finansowe firmy. Zapewnia to, że sprawozdania finansowe są zarówno wiarygodne, jak i znaczące dla użytkowników.

Wyzwania w ocenie istotności

Stosowanie progów istotności w praktyce wiąże się z kilkoma wyzwaniami:

- Złożone transakcje: Niektóre branże mają do czynienia z wysoce złożonymi transakcjami, które utrudniają stosowanie standardowych progów istotności.

- Zmienność osądu: Różni audytorzy mogą mieć różne osądy co do tego, co stanowi istotną informację, co prowadzi do niespójności.

- Zmieniające się przepisy: Zmiany regulacyjne mogą wpływać na oceny istotności, wymagając od audytorów aktualizacji wiedzy i szybkiego dostosowywania się.

- Ograniczenia zasobów: Ograniczone zasoby i napięte terminy mogą utrudniać dokładną ocenę istotności.

Najlepsze praktyki w ocenie istotności

Aby zapewnić spójne stosowanie progów istotności, zespoły księgowe mogą stosować się do następujących najlepszych praktyk:

- Jasne wytyczne: Ustalenie jasnych, szczegółowych wytycznych dotyczących oceny istotności pomaga zmniejszyć zmienność osądów i poprawić spójność.

- Przeglądy koleżeńskie: Wdrożenie przeglądów koleżeńskich sugerowanych progów istotności może zapewnić dodatkową warstwę kontroli i spójności.

- Korzystanie z szablonów: Standardowe szablony do obliczania istotności zapewniają jednolitość w różnych kontach.

- Regularne szkolenia: Ciągłe edukacja i szkolenia w zakresie najnowszych standardów i praktyk pomagają utrzymać spójność.

FAQ dotyczące oceny istotności

Jak stosować progi istotności w praktyce?

Efektywne stosowanie progów istotności obejmuje szereg dobrze zdefiniowanych kroków:

- Identyfikacja kluczowych wskaźników finansowych: Określ, które wskaźniki finansowe są najbardziej istotne. Typowe wskaźniki to przychody, dochód netto, aktywa ogółem i kapitał własny. Wskaźniki te posłużą jako podstawa do obliczenia istotności.

- Obliczanie wstępnej istotności: Wykorzystując zidentyfikowane wskaźniki, oblicz wstępne progi istotności. Na przykład, możesz ustalić istotność na poziomie 5% dochodu netto lub 1% aktywów ogółem.

- Dostosowanie do czynników jakościowych: Rozważ czynniki jakościowe, które mogą wpływać na istotność, takie jak charakter transakcji, wymogi regulacyjne i potencjalne oszustwa. Odpowiednio dostosuj wstępne progi.

- Dokumentowanie uzasadnienia: Jasno udokumentuj uzasadnienie wybranych progów istotności, w tym wszelkie korekty dokonane ze względu na czynniki jakościowe. Ta dokumentacja zapewnia przejrzystość i spójność.

Jaki próg istotności powinienem wdrożyć przed pierwszym audytem?

Przed pierwszym audytem zespoły księgowe powinny ustalić progi istotności na stosunkowo niskim poziomie, aby mieć większą pewność co do dokładności swoich sprawozdań finansowych. Ponieważ audytorzy najprawdopodobniej nie ujawnią progu istotności, którego będą używać do oceny dokumentów, dla zespołów księgowych korzystne jest wdrożenie rozsądnie niskiego progu z dużą ostrożnością.

Czy progi istotności różnią się w zależności od branży?

Każda branża stoi w obliczu unikalnych ryzyk, które mogą wpływać na progi istotności. Na przykład, przemysł farmaceutyczny może ustalić wyższy próg istotności dla kosztów badań i rozwoju ze względu na wysokie stawki związane z rozwojem produktu. Z drugiej strony, firma produkcyjna może bardziej skupić się na wycenie zapasów. Te specyficzne dla branży ryzyka wymagają dostosowanych zasad istotności, aby zapewnić, że najważniejsze informacje zostaną wyróżnione w sprawozdaniach finansowych. Oto kilka innych przykładów:

- Branża detaliczna: W handlu detalicznym próg istotności może być ustalony na poziomie 1% przychodów ogółem ze względu na dużą liczbę transakcji i stosunkowo niskie marże zysku.

- Sektor bankowy: Dla banków istotność może być obliczana jako 0,5% aktywów ogółem, biorąc pod uwagę dużą bazę aktywów i krytyczny charakter stabilności finansowej.

- Produkcja: W produkcji 5% dochodu netto może być odpowiednim progiem, odzwierciedlającym znaczenie rentowności i efektywności operacyjnej.

Podsumowanie

Istotność to pojęcie, które pomaga skupić się na tym, co najważniejsze – dla zespołów księgowych, inwestorów, wierzycieli i wszystkich innych, którzy mogą mieć dostęp do sprawozdań finansowych. Aby być na bieżąco z progami istotności, zespoły księgowe powinny identyfikować zasady specyficzne dla branży, wszelkie progi określone przez audytora i regularnie przeglądać istniejące progi, aby upewnić się, że pozostają one zgodne z najnowszymi wytycznymi. Zrozumienie i właściwe stosowanie progów istotności jest kluczowe dla rzetelnej i efektywnej sprawozdawczości finansowej.

Jeśli chcesz poznać inne artykuły podobne do Istotność bilansu: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Księgowość.