16/06/2025

W świecie audytu finansowego, pojęcie istotności odgrywa kluczową rolę. Jest to fundament, na którym opiera się opinia biegłego rewidenta o sprawozdaniach finansowych. Zasada istotności nie jest tylko technicznym terminem, ale przede wszystkim praktycznym narzędziem, które pomaga auditorom skoncentrować się na tym, co naprawdę ma znaczenie dla użytkowników sprawozdań finansowych. Zrozumienie istotności jest kluczowe dla zapewnienia wiarygodności i rzetelności informacji finansowych prezentowanych przedsiębiorstwom.

- Czym dokładnie jest istotność w audycie?

- Ustalanie istotności w audycie

- Zastosowanie istotności w procesie audytu

- Istotność a osąd zawodowy auditora

- Istotność w audytach grupowych

- Komunikacja z kierownictwem i osobami odpowiedzialnymi za nadzór

- Dokumentacja istotności

- Tabela porównawcza: Wytyczne dotyczące istotności

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym dokładnie jest istotność w audycie?

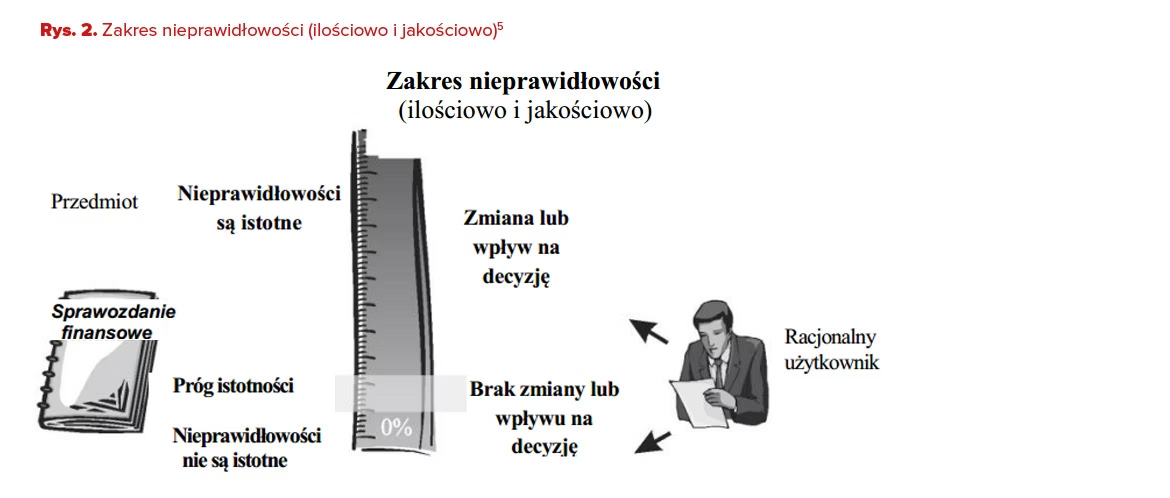

Chociaż Międzynarodowe Standardy Audytu (MSA) nie definiują wprost pojęcia istotności, wskazują na jego kluczowe cechy. Istotność jest przede wszystkim koncepcją sprawozdawczości finansowej, a nie tylko audytu. Istotność można zdefiniować jako próg, powyżej którego pominięcia lub zniekształcenia w sprawozdaniach finansowych mogą wpłynąć na decyzje ekonomiczne podejmowane przez użytkowników tych sprawozdań. Innymi słowy, informacja jest istotna, jeśli istnieje uzasadnione prawdopodobieństwo, że rozsądna osoba uznałaby ją za ważną przy podejmowaniu decyzji.

Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) podkreśla, że istotność ocenia się zarówno ilościowo, jak i jakościowo. Nawet stosunkowo niewielkie zniekształcenia mogą być istotne, jeśli mają charakter jakościowy, na przykład dotyczą oszustw lub wpływają na trendy w wynikach finansowych. SEC definiuje istotną informację jako wszystko, co mogłoby wpłynąć na proces decyzyjny inwestora.

Ustalanie istotności w audycie

Ustalanie istotności jest procesem opartym na osądzie zawodowym auditora i składa się z kilku kluczowych kroków. Choć nie ma jednej uniwersalnej metody, typowo wyróżnia się trzy etapy:

- Wybór punktu odniesienia (benchmarku): Jest to baza, na której oblicza się istotność. Najczęściej stosowane punkty odniesienia to zysk brutto, przychody, aktywa ogółem lub kapitał własny. Wybór benchmarku zależy od specyfiki przedsiębiorstwa i branży, w której działa. Na przykład, dla przedsiębiorstw o stabilnych zyskach, punktem odniesienia może być zysk brutto, natomiast dla firm z branży o dużej zmienności przychodów, lepszym benchmarkiem mogą być przychody.

- Ustalenie poziomu istotności: Po wyborze benchmarku, auditor ustala procentową wartość tego benchmarku, która będzie stanowić próg istotności. Typowe zakresy procentowe to: 0,5-1% przychodów, 5-10% zysku brutto, 1-2% aktywów ogółem. Konkretny poziom istotności zależy od osądu auditora i czynników ryzyka związanych z danym przedsiębiorstwem.

- Uzasadnienie wyboru: Auditor musi udokumentować i uzasadnić wybór benchmarku oraz poziomu istotności. Uzasadnienie powinno uwzględniać specyfikę przedsiębiorstwa, branżę, ryzyko oraz potrzeby informacyjne użytkowników sprawozdań finansowych.

Warto pamiętać, że istotność nie jest wartością stałą i może być rewidowana w trakcie audytu, jeśli pojawią się nowe informacje lub zmienią się okoliczności. Ponadto, oprócz istotności ogólnej (dla całych sprawozdań finansowych), auditor może ustalać istotność wykonawczą, która jest niższa od istotności ogólnej i ma na celu zmniejszenie ryzyka, że suma nieskorygowanych zniekształceń przekroczy istotność ogólną.

Zastosowanie istotności w procesie audytu

Istotność ma fundamentalne znaczenie na każdym etapie audytu:

- Planowanie audytu: Istotność pomaga auditorowi określić zakres i charakter procedur audytorskich. Im niższy poziom istotności, tym bardziej szczegółowe i rozległe procedury audytorskie mogą być konieczne. Istotność wpływa na decyzje dotyczące wyboru próbek, testów kontroli wewnętrznej i procedur merytorycznych.

- Przeprowadzanie audytu: W trakcie audytu, auditor identyfikuje potencjalne zniekształcenia. Istotność pomaga ocenić, czy te zniekształcenia są istotne, czy nie. Zniekształcenia poniżej progu istotności zazwyczaj nie wymagają dalszych działań, chyba że mają charakter jakościowy lub wskazują na problemy z kontrolą wewnętrzną.

- Ocena zniekształceń: Po zakończeniu procedur audytorskich, auditor agreguje wszystkie zidentyfikowane zniekształcenia i ocenia, czy suma nieskorygowanych zniekształceń jest istotna dla sprawozdań finansowych jako całości. Jeśli suma zniekształceń przekracza istotność ogólną, auditor musi rozważyć wpływ na opinię z audytu.

Istotność a osąd zawodowy auditora

Ustalanie i stosowanie istotności w audycie wymaga znaczącego osądu zawodowego auditora. Nie ma sztywnych reguł i algorytmów, które można zastosować automatycznie. Auditor musi uwzględnić wiele czynników, w tym:

- Specyfikę przedsiębiorstwa: Branża, wielkość, struktura organizacyjna, model biznesowy.

- Ryzyko: Ryzyko biznesowe, ryzyko oszustw, ryzyko kontroli wewnętrznej.

- Potrzeby informacyjne użytkowników: Inwestorzy, kredytodawcy, kontrahenci, organy regulacyjne.

- Jakościowe aspekty zniekształceń: Nawet niewielkie zniekształcenia mogą być istotne, jeśli dotyczą oszustw, naruszeń prawa, konfliktów interesów lub wpływają na kluczowe wskaźniki finansowe.

Osąd zawodowy auditora jest kluczowy w ocenie, czy dane zniekształcenie jest istotne w kontekście konkretnych sprawozdań finansowych i potrzeb informacyjnych ich użytkowników.

Istotność w audytach grupowych

W audytach grupowych, istotność nabiera dodatkowej złożoności. Auditor grupy musi ustalić istotność dla grupy jako całości, a także istotność komponentów (jednostek wchodzących w skład grupy). Istotność komponentów jest zazwyczaj niższa od istotności dla grupy i jest ustalana na poziomie poszczególnych jednostek, które są badane lub przeglądane na potrzeby audytu grupy.

Ustalanie istotności komponentów uwzględnia specyfikę każdej jednostki oraz jej wkład w sprawozdania finansowe grupy. Auditor grupy musi również ustalić istotność wykonawczą komponentów oraz poziom oczywiście trywialny, poniżej którego zniekształcenia nie muszą być agregowane.

Komunikacja z kierownictwem i osobami odpowiedzialnymi za nadzór

Istotność jest tematem komunikacji auditora z kierownictwem i osobami odpowiedzialnymi za nadzór na różnych etapach audytu:

- Na etapie planowania: Auditor informuje kierownictwo i komitet audytu o planowanym poziomie istotności i sposobie jego ustalenia.

- W trakcie audytu: Auditor informuje o zidentyfikowanych istotnych zniekształceniach i ich wpływie na sprawozdania finansowe.

- Na zakończenie audytu: Auditor przedstawia podsumowanie nieskorygowanych zniekształceń i ich ocenę pod kątem istotności.

Efektywna komunikacja w zakresie istotności jest kluczowa dla zapewnienia przejrzystości procesu audytu i zrozumienia przez kierownictwo i osoby odpowiedzialne za nadzór kluczowych aspektów audytu.

Dokumentacja istotności

Dokumentowanie istotności i jej zastosowania w audycie jest wymogiem standardów audytu. Auditor powinien udokumentować:

- Wybrany benchmark i uzasadnienie jego wyboru.

- Ustalony poziom istotności ogólnej i istotności wykonawczej.

- Sposób oceny istotności zniekształceń.

- Podsumowanie nieskorygowanych zniekształceń i ich ocenę pod kątem istotności.

Kompletna i przejrzysta dokumentacja istotności jest dowodem na rzetelność i staranność przeprowadzonego audytu.

Tabela porównawcza: Wytyczne dotyczące istotności

| Organizacja | Wytyczne dotyczące istotności |

|---|---|

| FASB (Rada Standardów Rachunkowości Finansowej) | Opiera się zarówno na benchmarkach jakościowych, jak i ilościowych. |

| IAASB (Międzynarodowa Rada Standardów Audytu i Usług Atestacyjnych) | Koncentruje się na osądzie zawodowym przy ustalaniu istotności. |

| SEC (Komisja Papierów Wartościowych i Giełd) | Wykorzystuje 5% „zasadę kciuka” jako wytyczną, ale podkreśla znaczenie czynników jakościowych. |

Najczęściej zadawane pytania (FAQ)

- Pytanie: Co to jest istotność w audycie?

- Odpowiedź: Istotność to próg, powyżej którego zniekształcenia w sprawozdaniach finansowych mogą wpłynąć na decyzje ekonomiczne użytkowników tych sprawozdań.

- Pytanie: Jak ustala się poziom istotności?

- Odpowiedź: Poziom istotności ustala się na podstawie benchmarku (np. zysku brutto, przychodów) oraz procentowej wartości tego benchmarku, z uwzględnieniem osądu zawodowego auditora i specyfiki przedsiębiorstwa.

- Pytanie: Dlaczego istotność jest ważna w audycie?

- Odpowiedź: Istotność pomaga auditorom skoncentrować się na tym, co naprawdę ma znaczenie dla użytkowników sprawozdań finansowych, zapewniając rzetelność i wiarygodność informacji finansowych.

- Pytanie: Czy poziom istotności jest zawsze taki sam?

- Odpowiedź: Nie, poziom istotności może się różnić w zależności od przedsiębiorstwa, branży, ryzyka i etapu audytu. Może być również rewidowany w trakcie audytu.

Podsumowanie

Istotność jest kluczowym konceptem w audycie, który wymaga od auditorów osądu zawodowego, doświadczenia i zrozumienia specyfiki badanego przedsiębiorstwa. Prawidłowe ustalenie i zastosowanie istotności jest fundamentalne dla wydania rzetelnej opinii z audytu i zapewnienia wiarygodności sprawozdań finansowych. Zrozumienie istotności jest niezbędne nie tylko dla auditorów, ale również dla kierownictwa przedsiębiorstw, komitetów audytu i wszystkich użytkowników sprawozdań finansowych, którzy polegają na informacjach finansowych przy podejmowaniu decyzji.

Jeśli chcesz poznać inne artykuły podobne do Istotność w audycie: Kluczowy koncept, możesz odwiedzić kategorię Audyt.