19/12/2023

W dynamicznym świecie finansów, efektywne zarządzanie aktywami jest kluczowe dla stabilności i wzrostu każdej firmy. Jednym z istotnych elementów tego zarządzania są inwestycje krótkoterminowe. Czym dokładnie są te inwestycje i dlaczego są tak ważne w kontekście bilansu przedsiębiorstwa? Ten artykuł kompleksowo odpowie na te pytania, prowadząc Cię przez definicje, przykłady, metody wyceny oraz zasady prezentacji inwestycji krótkoterminowych w sprawozdaniu finansowym.

Czym są Inwestycje Krótkoterminowe? Definicja i Kluczowe Cechy

Zgodnie z ustawą o rachunkowości, inwestycje to aktywa posiadane przez jednostkę w celu osiągnięcia korzyści ekonomicznych. Te korzyści mogą wynikać z przyrostu wartości aktywów, uzyskania przychodów w formie odsetek, dywidend, czy też z transakcji handlowych. W szczególności, definicja ta obejmuje aktywa finansowe oraz nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane w celu generowania zysków.

Inwestycje krótkoterminowe charakteryzują się specyficznym horyzontem czasowym. Aby aktywa mogły zostać zaklasyfikowane jako krótkoterminowe, muszą spełniać jeden z dwóch warunków:

- Termin wymagalności aktywów nie przekracza 12 miesięcy od dnia bilansowego.

- Aktywa są przeznaczone do obrotu w ciągu najbliższego roku finansowego, niezależnie od terminu wymagalności.

Te warunki sprawiają, że inwestycje krótkoterminowe są wysoce płynne i mogą być szybko zamienione na gotówkę, co czyni je atrakcyjnym elementem portfela aktywów przedsiębiorstwa.

Przykłady Inwestycji Krótkoterminowych

Istnieje szeroki wachlarz instrumentów finansowych, które mogą być zaliczone do inwestycji krótkoterminowych. Do najpopularniejszych należą:

- Lokaty terminowe: Depozyty bankowe z terminem zapadalności do 12 miesięcy. Są to bezpieczne inwestycje oferujące z góry określone oprocentowanie.

- Rynki pieniężne: Inwestycje w instrumenty rynku pieniężnego, takie jak bony skarbowe, certyfikaty depozytowe i komercyjne papiery wartościowe. Charakteryzują się niskim ryzykiem i wysoką płynnością.

- Konta oszczędnościowe: Depozyty bankowe oferujące niskie oprocentowanie, ale zapewniające łatwy dostęp do środków.

- Certyfikaty depozytowe (CD): Papiery wartościowe emitowane przez banki, z określonym terminem zapadalności i oprocentowaniem. Wcześniejsze wycofanie środków może wiązać się z karami.

- Bony skarbowe (T-bills): Krótkoterminowe papiery dłużne emitowane przez rząd, o bardzo niskim ryzyku kredytowym.

- Obligacje rządowe: Obligacje o krótkim terminie zapadalności, emitowane przez rząd. Uważane za bezpieczne inwestycje.

Przykładem z życia może być inwestycja w sektorze rolniczym, gdzie farmerzy inwestują w zakup cieląt jesienią, aby sprzedać je na wiosnę po okresie zimowania i karmienia. Jest to typowa inwestycja sześciomiesięczna, generująca zwrot w gotówce w ciągu roku, charakteryzująca się niskim ryzykiem i umiarkowanym zyskiem.

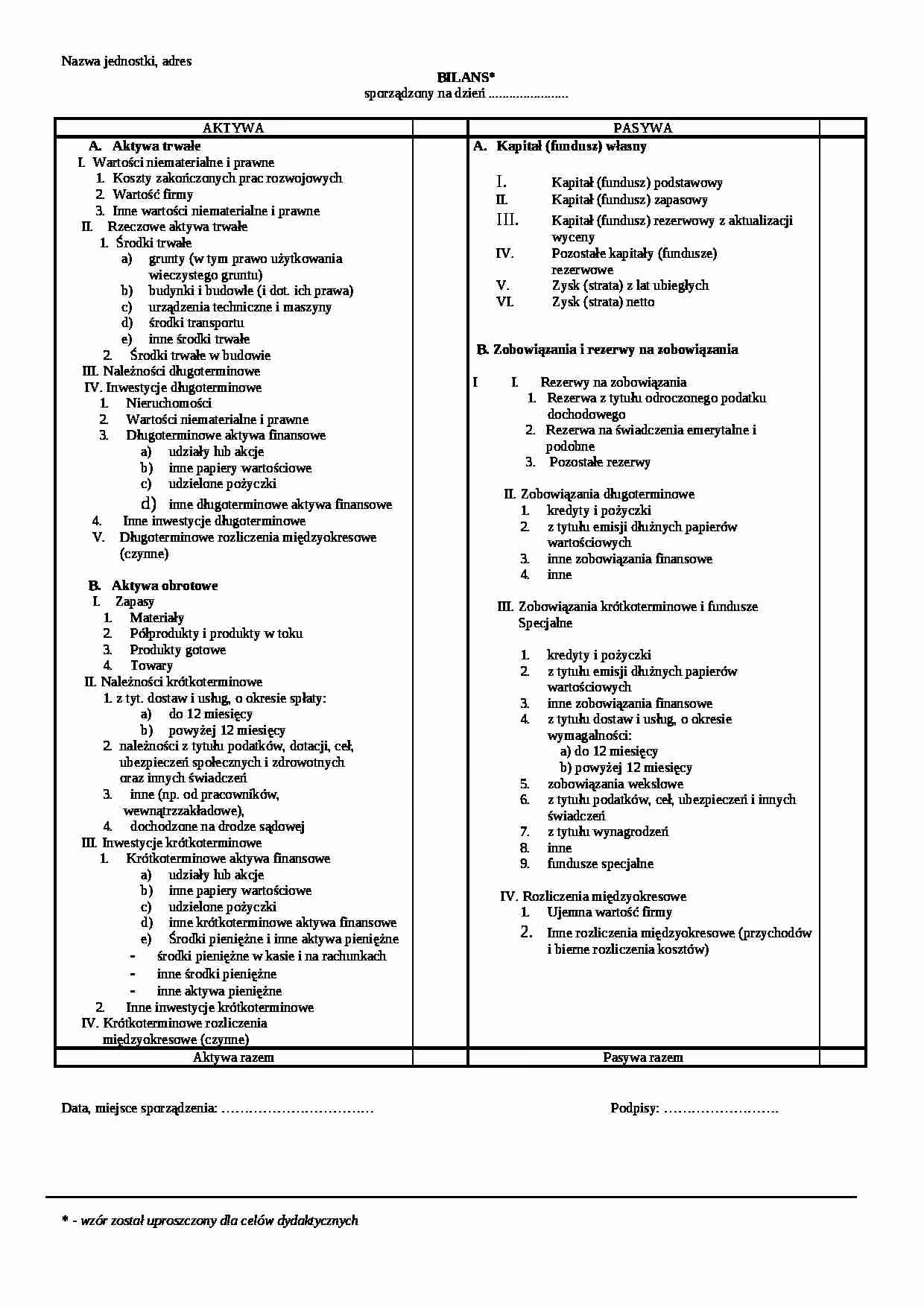

Gdzie Znaleźć Inwestycje Krótkoterminowe w Bilansie?

W bilansie, inwestycje krótkoterminowe prezentowane są w dziale Aktywa Obrotowe, konkretnie w pozycji B.III. Aktywa finansowe krótkoterminowe. Ta pozycja jest dalej podzielona na:

- B.III.1. Krótkoterminowe aktywa finansowe

- a) w jednostkach powiązanych

- b) w pozostałych jednostkach

- c) środki pieniężne i inne aktywa pieniężne

- B.III.2. Inne inwestycje krótkoterminowe

W ramach tych pozycji, przedsiębiorstwo wykazuje szczegółowo posiadane udziały, akcje, inne papiery wartościowe, udzielone pożyczki oraz środki pieniężne w kasie i na rachunkach bankowych, a także inne aktywa pieniężne.

Lokaty terminowe, w zależności od terminu zapadalności, mogą być klasyfikowane jako:

- Aktywa trwałe (A.IV.3) – lokaty długoterminowe, o terminie zapadalności dłuższym niż 12 miesięcy.

- Aktywa obrotowe (B.III.1) – lokaty krótkoterminowe, o terminie zapadalności do 12 miesięcy.

- Środki pieniężne (B.III.1.c) – lokaty o terminie zapadalności do 3 miesięcy.

Dokładna pozycja w bilansie zależy od terminu wymagalności lokaty i przyjętej polityki rachunkowości przedsiębiorstwa.

Wycena Inwestycji Krótkoterminowych

Sposób wyceny inwestycji krótkoterminowych zależy od tego, czy jednostka ma obowiązek badania sprawozdania finansowego przez biegłego rewidenta. Obowiązek ten dotyczy określonych kategorii podmiotów, takich jak banki, zakłady ubezpieczeń, spółki akcyjne spełniające określone kryteria finansowe i zatrudnienia, zgodnie z artykułem 64 ustawy o rachunkowości.

Jednostki Zobowiązane do Badania Bilansu

Jednostki, których sprawozdania finansowe podlegają badaniu, wyceniają krótkoterminowe aktywa finansowe zgodnie z rozporządzeniem Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych.

Wprowadzenie do ksiąg rachunkowych następuje w cenie nabycia, czyli wartości godziwej poniesionych wydatków, uwzględniającej koszty transakcji. Na dzień bilansowy, aktywa finansowe wycenia się w wiarygodnie ustalonej wartości godziwej.

Wiarygodna wartość godziwa może być ustalana na różne sposoby, w tym:

- Na podstawie cen z aktywnego obrotu regulowanego.

- Przez oszacowanie przez wyspecjalizowaną jednostkę.

- Zastosowanie modeli wyceny, opartych na danych z aktywnego obrotu.

- Na podstawie cen podobnych instrumentów z aktywnego obrotu.

- Metodami estymacji powszechnie uznanymi za poprawne.

Pozostałe Jednostki

Przedsiębiorcy, którzy nie są zobowiązani do badania bilansu, wyceniają inwestycje krótkoterminowe na dzień bilansowy według:

- Ceny rynkowej, albo

- Ceny nabycia lub ceny rynkowej, zależnie od tego, która z nich jest niższa.

Wybór metody wyceny powinien być zgodny z zasadami (polityką) rachunkowości przyjętą przez jednostkę.

Księgowanie Lokat Krótkoterminowych

Lokaty terminowe stanowią popularną formę inwestycji krótkoterminowych dla przedsiębiorstw. Ich księgowanie obejmuje kilka etapów:

1. Utworzenie i Likwidacja Lokaty

Lokaty terminowe mogą być ujmowane na wyodrębnionym koncie, np. „Rachunek bankowy lokat terminowych” (konto 13-5). Ewidencja szczegółowa jest istotna dla kontroli stanu środków i terminów płatności poszczególnych lokat.

Założenie lokaty księguje się zapisem:

- Wn Konto 13-5 „Rachunek bankowy lokat terminowych”

- Ma Konto 13-0 „Rachunek bieżący”

Likwidacja lokaty księguje się zapisem odwrotnym.

Alternatywnie, operacje można ujmować za pośrednictwem konta „Środki pieniężne w drodze” (konto 13-9).

2. Księgowanie Odsetek od Lokaty

Odsetki od lokat terminowych zaliczane są do przychodów finansowych (konto 75-0). Naliczone odsetki księguje się:

- Wn Konto 13-5 „Rachunek bankowy lokat terminowych” lub Konto 13-0 „Rachunek bieżący”

- Ma Konto 75-0 „Przychody finansowe” (analityka: Odsetki od lokat)

3. Wycena Lokat na Dzień Bilansowy i Prezentacja w Bilansie

Zgodnie z zasadą memoriału, należy ująć wszystkie przychody przypadające na rzecz jednostki, niezależnie od terminu zapłaty. Lokaty terminowe wycenia się na dzień bilansowy według wartości nominalnej powiększonej o należne odsetki, w tym odsetki nienotyfikowane za okres do dnia bilansowego.

Naliczenie odsetek na dzień bilansowy, które nie są jeszcze należne, księguje się:

- Wn Konto 65-1 „Inne rozliczenia międzyokresowe” (analityka: Nienotyfikowane odsetki od lokat terminowych)

- Ma Konto 75-0 „Przychody finansowe” (analityka: Odsetki od lokat)

W kolejnym roku obrotowym, po faktycznym dopisaniu odsetek przez bank, następuje rozliczenie rozliczeń międzyokresowych i ujęcie całości odsetek jako przychodów finansowych.

Prezentacja Lokat w Bilansie

Lokaty terminowe prezentowane są w aktywach bilansu jako aktywa finansowe. Miejsce prezentacji zależy od terminu wymagalności lokaty:

- Lokaty długoterminowe (termin > 12 miesięcy): Aktywa trwałe (A.IV.3. Inne długoterminowe aktywa finansowe).

- Lokaty krótkoterminowe (termin > 3 miesięcy i ≤ 12 miesięcy): Aktywa obrotowe (B.III.1. Inne krótkoterminowe aktywa finansowe).

- Lokaty krótkoterminowe (termin ≤ 3 miesięcy): Aktywa obrotowe (B.III.1.c. Inne środki pieniężne).

Odsetki naliczone na dzień bilansowy, ale jeszcze niewymagalne, zwiększają wartość lokaty w odpowiedniej pozycji aktywów bilansu. Alternatywnie, mogą być wykazane jako Krótkoterminowe rozliczenia międzyokresowe (B.IV.), w zależności od polityki rachunkowości jednostki.

Pytania i Odpowiedzi (FAQ)

Co to są inwestycje krótkoterminowe?

Inwestycje krótkoterminowe to aktywa, które mają termin wymagalności do 12 miesięcy od dnia bilansowego lub są przeznaczone do obrotu w ciągu najbliższego roku finansowego. Ich celem jest osiągnięcie korzyści ekonomicznych w krótkim czasie.

Gdzie w bilansie znajdują się inwestycje krótkoterminowe?

Inwestycje krótkoterminowe prezentowane są w bilansie w dziale Aktywa Obrotowe, w pozycji B.III. Aktywa finansowe krótkoterminowe. Szczegółowa pozycja zależy od rodzaju inwestycji i terminu jej wymagalności.

Jak wycenia się inwestycje krótkoterminowe na dzień bilansowy?

Wycena zależy od obowiązku badania bilansu. Jednostki zobowiązane wyceniają według wartości godziwej. Pozostałe jednostki mogą wyceniać według ceny rynkowej lub ceny nabycia (niższej z tych wartości).

Jak księguje się założenie i likwidację lokaty terminowej?

Założenie lokaty księguje się z konta rachunku bieżącego na konto rachunku lokat terminowych. Likwidacja lokaty księguje się odwrotnie. Odsetki księguje się jako przychody finansowe.

Podsumowanie

Inwestycje krótkoterminowe są istotnym elementem zarządzania finansami przedsiębiorstwa. Zrozumienie ich definicji, rodzajów, zasad wyceny i prezentacji w bilansie jest kluczowe dla prawidłowego prowadzenia rachunkowości i podejmowania strategicznych decyzji finansowych. Efektywne zarządzanie tymi aktywami pozwala na optymalizację płynności finansowej i generowanie dodatkowych przychodów, przyczyniając się do stabilności i rozwoju firmy.

Jeśli chcesz poznać inne artykuły podobne do Inwestycje Krótkoterminowe w Bilansie: Kompletny Przewodnik, możesz odwiedzić kategorię Księgowość.