07/05/2023

W dynamicznym świecie finansów, krótkoterminowe inwestycje stanowią kluczowy element strategii zarówno dla przedsiębiorstw, jak i inwestorów indywidualnych. Oferując równowagę między bezpieczeństwem a dostępnością środków, stają się atrakcyjną opcją dla tych, którzy poszukują stabilności i płynności. Zrozumienie, czym są krótkoterminowe inwestycje, jakie są ich rodzaje i jakie korzyści niosą, jest fundamentalne dla efektywnego zarządzania finansami. Ten artykuł ma na celu kompleksowe przedstawienie tematyki krótkoterminowych inwestycji, dostarczając wiedzy niezbędnej do podejmowania świadomych decyzji inwestycyjnych.

- Czym są krótkoterminowe inwestycje?

- Przykłady krótkoterminowych inwestycji

- Certyfikaty depozytowe (CD)

- Konta pieniężne (Money Market Accounts)

- Obligacje skarbowe (Treasuries)

- Fundusze obligacji (Bond Funds)

- Obligacje municypalne (Municipal Bonds)

- Pożyczki społecznościowe (Peer-to-peer (P2P) lending)

- Indywidualne konta emerytalne Roth (Roth IRAs)

- Tabela porównawcza krótkoterminowych inwestycji

- Zalety i wady krótkoterminowych inwestycji

- Krótkoterminowe inwestycje a długoterminowe inwestycje

- Najlepsze krótkoterminowe inwestycje – FAQ

- Podsumowanie

Czym są krótkoterminowe inwestycje?

Krótkoterminowe inwestycje, znane również jako papiery wartościowe zbywalne lub inwestycje tymczasowe, to aktywa finansowe, które można łatwo zamienić na gotówkę w stosunkowo krótkim czasie, zazwyczaj w ciągu roku, a często nawet w okresie od trzech do dwunastu miesięcy. Ich głównym celem jest ochrona kapitału przy jednoczesnym generowaniu zwrotu porównywalnego z rynkowymi benchmarkami, takimi jak fundusze indeksowe obligacji skarbowych. Dla przedsiębiorstw, krótkoterminowe inwestycje stanowią sposób na efektywne zarządzanie nadwyżkami gotówki, pozwalając im na generowanie dodatkowego dochodu z środków, które nie są aktualnie wykorzystywane w działalności operacyjnej.

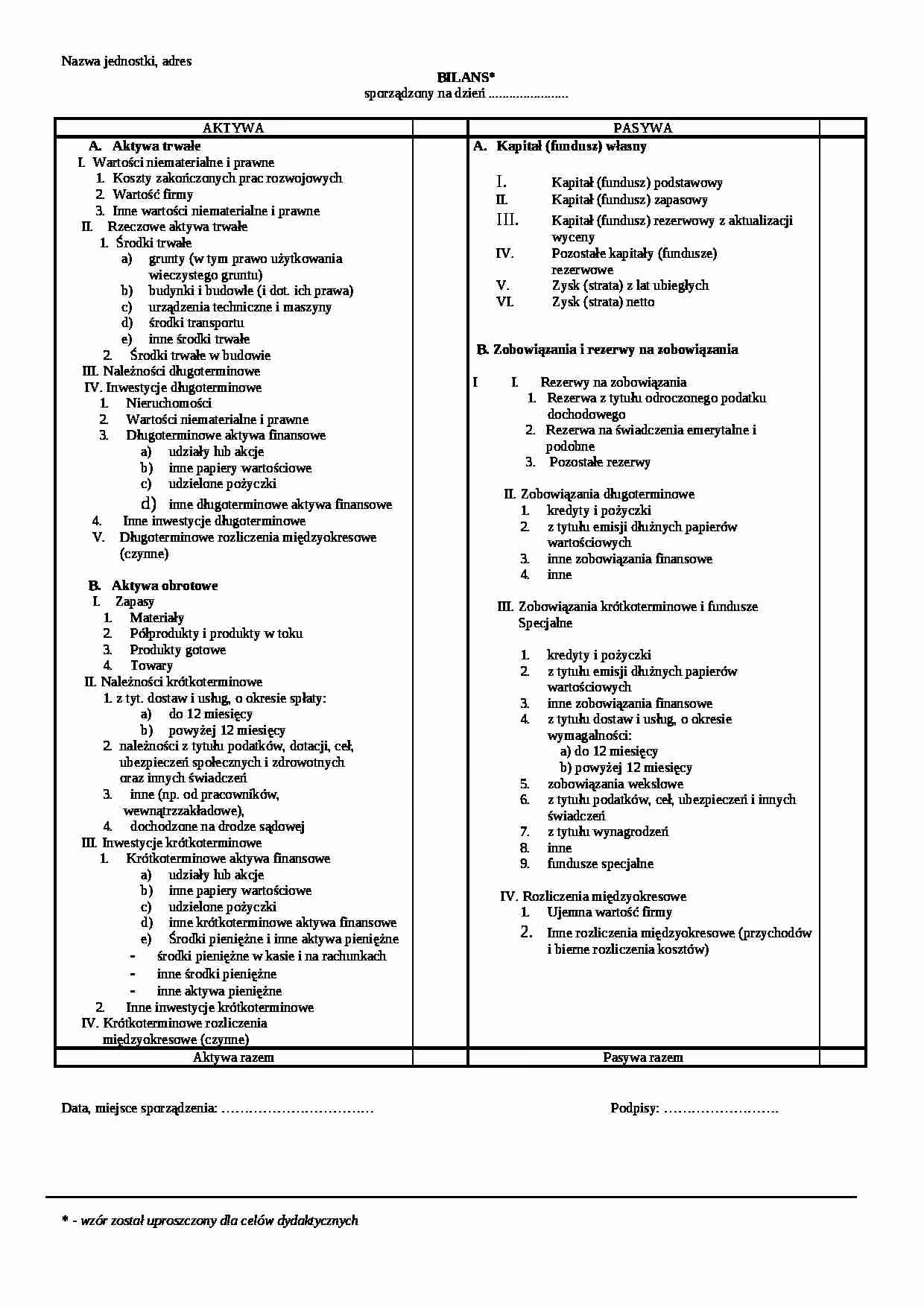

W bilansie przedsiębiorstwa, krótkoterminowe inwestycje są wykazywane jako aktywa obrotowe. Istotnym warunkiem zaklasyfikowania inwestycji jako krótkoterminowej jest jej płynność – zdolność do szybkiej zamiany na gotówkę – oraz intencja zarządu do sprzedaży danego aktywa w krótkim okresie, zwykle w ciągu 12 miesięcy. Płynność może być zapewniona poprzez notowanie na giełdzie papierów wartościowych lub poprzez charakter samego instrumentu, jak w przypadku obligacji skarbowych.

Inne nazwy krótkoterminowych inwestycji

- Papiery wartościowe zbywalne

- Inwestycje tymczasowe

- Aktywa płynne krótkoterminowe

- Inwestycje gotówkowe

Przykłady krótkoterminowych inwestycji

Istnieje szeroki wachlarz krótkoterminowych inwestycji, dostosowanych do różnych potrzeb i poziomów ryzyka. Oto kilka popularnych przykładów:

Certyfikaty depozytowe (CD)

Certyfikaty depozytowe (CD) są oferowane przez banki i charakteryzują się stałym oprocentowaniem przez określony czas, zazwyczaj od kilku miesięcy do kilku lat. CD są ubezpieczone przez FDIC (Federal Deposit Insurance Corporation) do kwoty 250 000 USD na deponenta, co czyni je bardzo bezpieczną opcją. Mimo że blokują środki na pewien okres, oferują zazwyczaj wyższe oprocentowanie niż standardowe konta oszczędnościowe.

Konta pieniężne (Money Market Accounts)

Konta pieniężne (Money Market Accounts) to rachunki oszczędnościowe oferowane przez banki i instytucje finansowe, które zazwyczaj oferują wyższe oprocentowanie niż tradycyjne konta oszczędnościowe. Podobnie jak CD, są one zazwyczaj ubezpieczone przez FDIC. Wymagają one zazwyczaj minimalnego salda i mogą oferować pewną elastyczność w dostępie do środków, choć mogą istnieć ograniczenia dotyczące liczby wypłat w miesiącu. Ważne jest, aby odróżnić konta pieniężne od funduszy rynku pieniężnego, które nie są ubezpieczone przez FDIC.

Obligacje skarbowe (Treasuries)

Obligacje skarbowe (Treasuries) są emitowane przez rządy i są uważane za jedne z najbezpieczniejszych inwestycji, ponieważ są wspierane przez pełną wiarę i kredyt rządu emitującego. Istnieje wiele rodzajów obligacji skarbowych, w tym bony skarbowe (Treasury Bills), noty skarbowe (Treasury Notes), obligacje skarbowe (Treasury Bonds) i obligacje skarbowe chroniące przed inflacją (TIPS). Bony skarbowe są krótkoterminowymi papierami wartościowymi o terminie zapadalności do jednego roku, co czyni je idealnym przykładem krótkoterminowej inwestycji.

Fundusze obligacji (Bond Funds)

Fundusze obligacji (Bond Funds) to portfele obligacji zarządzane przez profesjonalnych zarządzających aktywami. Inwestycja w fundusz obligacji pozwala na dywersyfikację portfela i dostęp do obligacji o różnym terminie zapadalności i poziomie ryzyka. Fundusze obligacji krótkoterminowych koncentrują się na obligacjach o krótszym terminie zapadalności, co czyni je odpowiednimi dla inwestorów poszukujących stabilności i płynności. Należy jednak pamiętać o opłatach za zarządzanie funduszem.

Obligacje municypalne (Municipal Bonds)

Obligacje municypalne (Municipal Bonds) są emitowane przez rządy lokalne, stanowe lub agencje rządowe inne niż federalne. Często oferują one wyższe rentowności niż obligacje skarbowe i mogą oferować korzyści podatkowe, ponieważ dochody z nich są często zwolnione z podatków dochodowych na poziomie federalnym, a czasem także stanowym i lokalnym. Krótkoterminowe obligacje municypalne mogą być atrakcyjną opcją dla inwestorów poszukujących bezpiecznego dochodu z potencjalnymi korzyściami podatkowymi.

Pożyczki społecznościowe (Peer-to-peer (P2P) lending)

Pożyczki społecznościowe (Peer-to-peer (P2P) lending) to platformy internetowe, które łączą pożyczkobiorców z pożyczkodawcami. Inwestorzy mogą pożyczać nadwyżki gotówki pożyczkobiorcom w zamian za odsetki. P2P lending może oferować wyższe stopy zwrotu niż tradycyjne krótkoterminowe inwestycje, ale wiąże się również z wyższym ryzykiem, w tym ryzykiem kredytowym i ryzykiem braku płynności.

Indywidualne konta emerytalne Roth (Roth IRAs)

Dla inwestorów indywidualnych, Indywidualne konta emerytalne Roth (Roth IRAs) mogą oferować elastyczność i różnorodność opcji inwestycyjnych. Wpłaty na Roth IRA, ale nie zyski, można wypłacać w dowolnym momencie bez kar i podatków. Chociaż Roth IRA są zasadniczo przeznaczone na emeryturę, elastyczność w wypłatach wpłat czyni je częściowo dostępnymi jako krótkoterminowe źródło środków w razie potrzeby.

Tabela porównawcza krótkoterminowych inwestycji

| Rodzaj inwestycji | Ryzyko | Płynność | Potencjalny zwrot | Ubezpieczenie/Gwarancja |

|---|---|---|---|---|

| Certyfikaty Depozytowe (CD) | Niskie | Średnia (ograniczona dostępność przed terminem) | Niski do średniego | FDIC (do 250 000 USD) |

| Konta Pieniężne | Niskie | Wysoka | Niski | FDIC (do 250 000 USD) |

| Obligacje Skarbowe | Bardzo niskie | Wysoka | Niski | Wsparcie rządu |

| Fundusze Obligacji Krótkoterminowych | Niskie do średniego | Wysoka | Niski do średniego | Brak bezpośredniego ubezpieczenia (zależy od składu portfela) |

| Obligacje Municypalne | Niskie do średniego | Średnia do wysokiej | Niski do średniego (z korzyściami podatkowymi) | Brak bezpośredniego ubezpieczenia (zależy od emitenta) |

| Pożyczki Społecznościowe (P2P) | Średnie do wysokiego | Niska do średniej | Średni do wysokiego | Brak |

| Roth IRA (wpłaty) | Bardzo niskie (wpłaty) | Wysoka (wpłaty) | Zależy od inwestycji w ramach konta | Brak bezpośredniego ubezpieczenia (zależy od inwestycji) |

Zalety i wady krótkoterminowych inwestycji

Zalety

- Płynność: Krótkoterminowe inwestycje charakteryzują się wysoką płynnością, co oznacza, że można je szybko zamienić na gotówkę w razie potrzeby.

- Niższe ryzyko: W porównaniu do inwestycji długoterminowych, krótkoterminowe inwestycje zazwyczaj wiążą się z niższym ryzykiem rynkowym. Są mniej podatne na wahania rynkowe w dłuższym okresie.

- Stabilność kapitału: Głównym celem krótkoterminowych inwestycji jest ochrona kapitału, co czyni je bezpieczniejszą opcją w niepewnych czasach ekonomicznych.

- Dywersyfikacja dochodów: Krótkoterminowe inwestycje mogą pomóc w dywersyfikacji źródeł dochodów, stanowiąc stabilne źródło przychodów w przypadku zmienności na rynku.

- Bezpośredni wpływ na wynik finansowy przedsiębiorstwa: Dla przedsiębiorstw, zyski i straty z krótkoterminowych inwestycji są bezpośrednio odzwierciedlane w rachunku zysków i strat w danym kwartale.

Wady

- Niższe stopy zwrotu: Wadą krótkoterminowych inwestycji jest zazwyczaj niższa stopa zwrotu w porównaniu do inwestycji długoterminowych, takich jak akcje lub nieruchomości.

- Wpływ spadków wartości na wynik finansowy przedsiębiorstwa: Spadki wartości krótkoterminowych inwestycji bezpośrednio obniżają zysk netto przedsiębiorstwa.

- Potencjalny koszt alternatywny: Inwestowanie w krótkoterminowe instrumenty może oznaczać rezygnację z potencjalnie wyższych zysków, które mogłyby zostać osiągnięte dzięki inwestycjom długoterminowym.

Krótkoterminowe inwestycje a długoterminowe inwestycje

Główna różnica między krótkoterminowymi a długoterminowymi inwestycjami leży w horyzoncie czasowym. Inwestycje krótkoterminowe są przeznaczone do szybkiej sprzedaży, zazwyczaj w ciągu roku, podczas gdy inwestycje długoterminowe są kupowane z zamiarem utrzymania ich przez okres co najmniej jednego roku, a często znacznie dłużej. Inwestorzy długoterminowi są zazwyczaj skłonni zaakceptować wyższy poziom ryzyka i zmienności w zamian za potencjalnie wyższe stopy zwrotu w dłuższej perspektywie.

Inwestycje długoterminowe są często wykorzystywane do osiągania celów finansowych o odległym horyzoncie czasowym, takich jak emerytura lub zakup nieruchomości. Mogą obejmować akcje, nieruchomości, fundusze inwestycyjne i inne aktywa, które w długim okresie mają tendencję do wzrostu wartości.

Najlepsze krótkoterminowe inwestycje – FAQ

Jakie są najlepsze krótkoterminowe inwestycje?

Nie ma jednej „najlepszej” krótkoterminowej inwestycji, ponieważ odpowiedni wybór zależy od indywidualnych potrzeb, tolerancji ryzyka i celów inwestycyjnych. Jednak do popularnych i często rekomendowanych opcji należą krótkoterminowe CD, konta pieniężne, konta oszczędnościowe o wysokim oprocentowaniu, obligacje skarbowe i bony skarbowe. Warto porównać aktualne stopy procentowe i warunki oferowane przez różne instytucje finansowe, aby wybrać opcję najlepiej odpowiadającą indywidualnym potrzebom.

Gdzie najlepiej inwestować na 6 miesięcy?

Jeśli horyzont inwestycyjny wynosi 6 miesięcy, odpowiednie mogą być 6-miesięczne CD, konta pieniężne, konta oszczędnościowe o wysokim oprocentowaniu, obligacje skarbowe i bony skarbowe. Te instrumenty oferują stosunkowo bezpieczne i płynne opcje na tak krótki okres.

Jak najlepiej zainwestować 5000 złotych krótkoterminowo?

Dla kwoty 5000 złotych, opcje krótkoterminowe obejmują konta oszczędnościowe o wysokim oprocentowaniu, krótkoterminowe CD i bony skarbowe. W zależności od preferencji dotyczących ryzyka i dostępności środków, można wybrać najbardziej odpowiednią opcję. Warto również rozważyć dywersyfikację i podzielenie kwoty między kilka różnych instrumentów.

W co można inwestować z niewielkimi pieniędzmi?

Nawet z niewielkim kapitałem, istnieje wiele możliwości inwestycyjnych. Można zainwestować w konta oszczędnościowe bez minimalnego salda, ułamkowe akcje funduszy indeksowych, tańsze akcje, obligacje i CD. Ważne jest, aby zacząć inwestować, nawet małymi kwotami, i stopniowo budować portfel.

Podsumowanie

Krótkoterminowe inwestycje stanowią cenny element strategii finansowej, oferując bezpieczeństwo, płynność i stabilny, choć zazwyczaj niższy, zwrot z kapitału. Są idealne dla osób i przedsiębiorstw poszukujących bezpiecznych opcji lokowania środków z łatwym dostępem do gotówki. Szeroki wybór instrumentów, od CD po obligacje skarbowe, pozwala na dopasowanie inwestycji do indywidualnych potrzeb i preferencji. Kluczem do sukcesu jest zrozumienie charakterystyki poszczególnych opcji, porównanie ofert i podjęcie świadomej decyzji inwestycyjnej, uwzględniającej własne cele finansowe i tolerancję ryzyka.

Jeśli chcesz poznać inne artykuły podobne do Krótkoterminowe inwestycje: Przykłady i strategie, możesz odwiedzić kategorię Inwestycje.