04/08/2025

W dynamicznym świecie finansów i inwestycji, zrozumienie wartości firmy jest kluczowe. Jednym z narzędzi, które pomaga inwestorom i analitykom ocenić potencjalną wartość przedsiębiorstwa, jest wskaźnik ceny rynkowej do wartości księgowej (ang. Market to Book Ratio, MTBV). Ten stosunkowo prosty, ale potężny wskaźnik, dostarcza cennych informacji na temat tego, jak rynek postrzega wartość aktywów netto firmy w porównaniu z ich wartością księgową. Zrozumienie i prawidłowa interpretacja wskaźnika MTBV może być nieoceniona przy podejmowaniu decyzji inwestycyjnych, a także przy ocenie ogólnej kondycji finansowej przedsiębiorstwa.

- Czym jest Wskaźnik Ceny Rynkowej do Wartości Księgowej?

- Wartość Księgowa a Wartość Rynkowa: Kluczowe Różnice

- Jak Obliczyć Wskaźnik Ceny Rynkowej do Wartości Księgowej?

- Interpretacja Wskaźnika Ceny Rynkowej do Wartości Księgowej: Co Oznacza Wynik?

- Czy Wskaźnik MTBV Jest Dokładny? Ograniczenia i Pułapki

- Podsumowanie: Wskaźnik MTBV Jako Narzędzie Pomocnicze

- Najczęściej Zadawane Pytania (FAQ)

Czym jest Wskaźnik Ceny Rynkowej do Wartości Księgowej?

Wskaźnik ceny rynkowej do wartości księgowej, znany również jako wskaźnik rynkowo-księgowy, jest relacją między wartością rynkową firmy a jej wartością księgową. Innymi słowy, porównuje on, jak inwestorzy wyceniają firmę na giełdzie w stosunku do wartości jej aktywów netto, odzwierciedlonej w bilansie. Wskaźnik ten jest szeroko stosowany w analizie fundamentalnej, pomagając określić, czy akcje spółki są przewartościowane, niedowartościowane, czy też wycenione adekwatnie.

Wzór na obliczenie wskaźnika ceny rynkowej do wartości księgowej jest następujący:

Wskaźnik MTBV = Wartość Rynkowa Kapitału Własnego / Wartość Księgowa Kapitału Własnego

Alternatywnie, wskaźnik ten można obliczyć również jako:

Wskaźnik MTBV = Cena Akcji na Akcję / Wartość Księgowa na Akcję

Aby prawidłowo obliczyć i zinterpretować wskaźnik MTBV, kluczowe jest zrozumienie dwóch podstawowych pojęć: wartości rynkowej i wartości księgowej.

Wartość Księgowa a Wartość Rynkowa: Kluczowe Różnice

Wartość Księgowa: Fundament Bilansu

Wartość księgowa, znana również jako wartość bilansowa, reprezentuje wartość aktywów netto firmy, zgodnie z jej księgami rachunkowymi. Oblicza się ją jako różnicę między całkowitymi aktywami firmy a jej całkowitymi zobowiązaniami. W uproszczeniu, wartość księgowa odzwierciedla to, co pozostałoby akcjonariuszom, gdyby firma została zlikwidowana, a jej aktywa sprzedane w celu spłaty zobowiązań. Często wartość księgowa jest utożsamiana z kapitałem własnym akcjonariuszy, który można znaleźć w bilansie przedsiębiorstwa.

Wartość księgowa opiera się na zasadach rachunkowości i historycznych kosztach. Oznacza to, że aktywa są zazwyczaj rejestrowane w bilansie po ich koszcie nabycia, pomniejszonym o amortyzację w przypadku aktywów trwałych. Wartość księgowa jest więc miarą bardziej konserwatywną i historyczną, odzwierciedlającą przeszłe transakcje i wyceny.

Wartość Rynkowa: Percepcja Inwestorów

Wartość rynkowa, z kolei, jest dynamiczną miarą, która odzwierciedla aktualną wycenę firmy przez rynek. Jest ona determinowana przez cenę akcji spółki na giełdzie i liczbę akcji znajdujących się w obiegu (akcji wyemitowanych). Wartość rynkowa kapitału własnego oblicza się jako iloczyn aktualnej ceny akcji i liczby akcji w obiegu.

W przeciwieństwie do wartości księgowej, wartość rynkowa jest miarą przyszłościową i odzwierciedla oczekiwania inwestorów co do przyszłych wyników firmy, jej potencjału wzrostu, rentowności, ryzyka oraz ogólnych warunków rynkowych. Wartość rynkowa jest zmienna i podlega ciągłym fluktuacjom, reagując na informacje rynkowe, nastroje inwestorów i zmiany w perspektywach firmy.

Jak Obliczyć Wskaźnik Ceny Rynkowej do Wartości Księgowej?

Obliczenie wskaźnika MTBV jest stosunkowo proste i wymaga dostępu do danych finansowych firmy, w tym:

- Aktualnej ceny akcji firmy (dostępnej na giełdzie papierów wartościowych).

- Liczby akcji w obiegu (informacje te zazwyczaj można znaleźć w raportach finansowych firmy lub na stronach internetowych poświęconych finansom).

- Wartości księgowej kapitału własnego (znajdującej się w bilansie firmy).

Krok 1: Oblicz Wartość Rynkową Kapitału Własnego

Wartość rynkową kapitału własnego oblicza się, mnożąc aktualną cenę akcji przez liczbę akcji w obiegu:

Wartość Rynkowa = Cena Akcji x Liczba Akcji w Obiegu

Krok 2: Znajdź Wartość Księgową Kapitału Własnego

Wartość księgową kapitału własnego można znaleźć bezpośrednio w bilansie firmy, w sekcji kapitału własnego.

Krok 3: Oblicz Wskaźnik MTBV

Podziel wartość rynkową kapitału własnego przez wartość księgową kapitału własnego:

Wskaźnik MTBV = Wartość Rynkowa Kapitału Własnego / Wartość Księgowa Kapitału Własnego

Przykład Obliczenia:

Załóżmy, że firma XYZ ma następujące dane:

- Cena akcji: 50 PLN

- Liczba akcji w obiegu: 1 000 000

- Wartość księgowa kapitału własnego: 40 000 000 PLN

Obliczenia:

- Wartość Rynkowa = 50 PLN x 1 000 000 = 50 000 000 PLN

- Wskaźnik MTBV = 50 000 000 PLN / 40 000 000 PLN = 1,25

W tym przykładzie wskaźnik ceny rynkowej do wartości księgowej firmy XYZ wynosi 1,25.

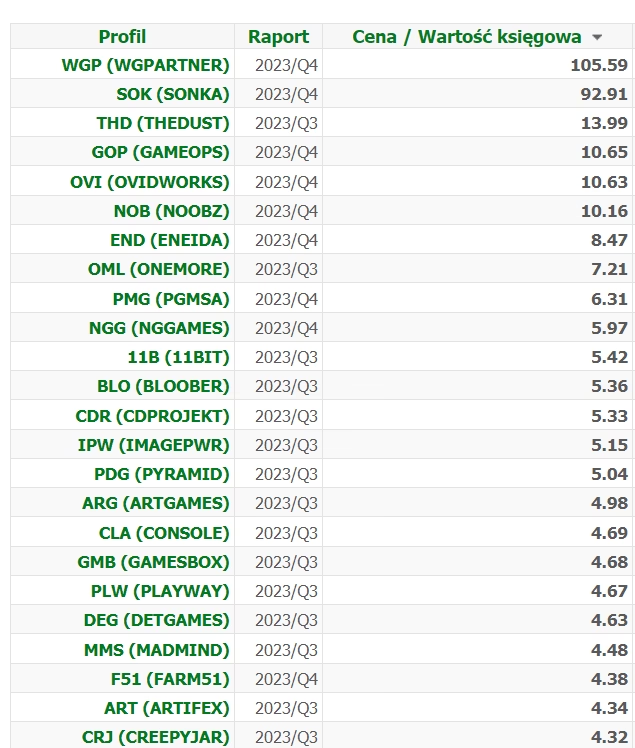

Interpretacja Wskaźnika Ceny Rynkowej do Wartości Księgowej: Co Oznacza Wynik?

Interpretacja wskaźnika MTBV jest kluczowa dla zrozumienia jego znaczenia. Ogólnie rzecz biorąc, wskaźnik MTBV dostarcza informacji o tym, jak rynek wycenia firmę w stosunku do jej aktywów netto. Poniżej przedstawiamy ogólne wytyczne dotyczące interpretacji różnych wartości wskaźnika MTBV:

| Wskaźnik MTBV | Interpretacja |

|---|---|

| Poniżej 1 | Firma może być niedowartościowana. Rynek wycenia firmę poniżej wartości jej aktywów netto. Może to sugerować okazję inwestycyjną, ale również potencjalne problemy finansowe lub niski potencjał wzrostu. |

| Około 1 | Firma jest wyceniana adekwatnie do wartości jej aktywów netto. Rynek postrzega wartość firmy jako zbliżoną do jej wartości księgowej. |

| Powyżej 1 | Firma może być przewartościowana lub rynek oczekuje wysokiego wzrostu w przyszłości. Wyższy wskaźnik MTBV sugeruje, że inwestorzy są skłonni płacić więcej za akcje firmy niż wynosi wartość jej aktywów netto, co może być związane z silną marką, przewagą konkurencyjną, innowacyjnością lub wysokimi oczekiwaniami co do przyszłych zysków. |

| Znacznie Powyżej 3 | Firma może być znacząco przewartościowana. Bardzo wysoki wskaźnik MTBV może wskazywać na spekulacyjną bańkę lub nadmierny optymizm rynku, co zwiększa ryzyko korekty cen akcji. Jednak w przypadku firm o wyjątkowym potencjale wzrostu (np. technologicznych firm innowacyjnych), wysoki wskaźnik MTBV może być uzasadniony. |

Ważne Zastrzeżenia:

- Branża: Idealny wskaźnik MTBV może się różnić w zależności od branży. Firmy z branż kapitałochłonnych (np. produkcja, energetyka) mogą mieć niższe wskaźniki MTBV niż firmy z branż opartych na wiedzy i technologii (np. oprogramowanie, usługi internetowe).

- Faza Rozwoju: Młode, szybko rozwijające się firmy, często wykazują wyższe wskaźniki MTBV, ponieważ ich wartość rynkowa jest napędzana oczekiwaniami przyszłego wzrostu, a nie aktualnymi aktywami netto.

- Aktywa Niematerialne: Wskaźnik MTBV może być mniej miarodajny dla firm, których wartość w dużej mierze opiera się na aktywach niematerialnych (np. patenty, marki, know-how), które mogą być niedoszacowane w bilansie.

- Jedno z Wielu Narzędzi: Wskaźnik MTBV powinien być analizowany w kontekście innych wskaźników finansowych i fundamentalnych, a nie jako jedyny czynnik decydujący o inwestycji.

Czy Wskaźnik MTBV Jest Dokładny? Ograniczenia i Pułapki

Podobnie jak wiele wskaźników finansowych, wskaźnik ceny rynkowej do wartości księgowej nie jest idealny i ma pewne ograniczenia. Należy pamiętać, że wskaźnik MTBV dostarcza tylko wskazówek i powinien być traktowany jako jedno z narzędzi w analizie inwestycyjnej, a nie jako wyrocznia.

Ograniczenia Wskaźnika MTBV:

- Historyczna Wartość Księgowa: Wartość księgowa opiera się na historycznych kosztach, które mogą nie odzwierciedlać aktualnej wartości rynkowej aktywów. Inflacja, zmiany w technologii i warunkach rynkowych mogą sprawić, że wartość księgowa stanie się przestarzała.

- Aktywa Niematerialne Pominięte: Bilans często nie uwzględnia w pełni wartości aktywów niematerialnych, takich jak marka, patenty, relacje z klientami, kultura organizacyjna, które mogą stanowić znaczną część wartości firmy, szczególnie w nowoczesnej gospodarce opartej na wiedzy.

- Przyszły Potencjał Nieujęty: Wartość księgowa jest miarą statyczną, opartą na przeszłych transakcjach. Nie uwzględnia ona przyszłego potencjału wzrostu firmy, innowacyjności, zmian w strategii biznesowej i innych czynników, które mogą znacząco wpłynąć na wartość rynkową.

- Manipulacje Księgowe: Chociaż rzadkie, istnieje ryzyko manipulacji księgowych, które mogą zniekształcić wartość księgową i tym samym wskaźnik MTBV.

- Zmienność Rynku: Wartość rynkowa jest bardzo zmienna i podatna na nastroje rynkowe, spekulacje i czynniki makroekonomiczne, które mogą nie mieć bezpośredniego związku z fundamentalną wartością firmy.

Podsumowanie: Wskaźnik MTBV Jako Narzędzie Pomocnicze

Wskaźnik ceny rynkowej do wartości księgowej jest użytecznym narzędziem w analizie fundamentalnej, pomagającym ocenić relację między wartością rynkową firmy a jej wartością księgową. Może on dostarczyć cennych wskazówek dotyczących potencjalnego niedowartościowania lub przewartościowania akcji spółki. Jednakże, ze względu na swoje ograniczenia, wskaźnik MTBV nie powinien być stosowany w izolacji. Powinien być analizowany w połączeniu z innymi wskaźnikami finansowymi, jakościowymi aspektami firmy oraz dogłębną analizą branży i otoczenia makroekonomicznego. Pamiętaj, że inwestowanie zawsze wiąże się z ryzykiem, a wskaźniki finansowe są jedynie jednym z elementów układanki w procesie podejmowania świadomych decyzji inwestycyjnych.

Najczęściej Zadawane Pytania (FAQ)

- Czy niski wskaźnik MTBV zawsze oznacza okazję inwestycyjną?

- Niekoniecznie. Niski wskaźnik MTBV może wskazywać na niedowartościowanie, ale może również sygnalizować problemy finansowe firmy, brak perspektyw wzrostu lub ryzyko bankructwa. Należy przeprowadzić dogłębną analizę, zanim podejmie się decyzję inwestycyjną.

- Jaki jest „dobry” wskaźnik MTBV?

- Nie ma uniwersalnie „dobrego” wskaźnika MTBV. Idealna wartość zależy od branży, fazy rozwoju firmy i ogólnych warunków rynkowych. Warto porównywać wskaźnik MTBV danej firmy z wskaźnikami konkurentów i średnią branżową.

- Czy wysoki wskaźnik MTBV zawsze oznacza przewartościowanie?

- Nie zawsze. Wysoki wskaźnik MTBV może wskazywać na przewartościowanie, ale może również odzwierciedlać wysokie oczekiwania rynku co do przyszłego wzrostu firmy, jej silną markę lub innowacyjność. Firmy technologiczne i innowacyjne często mają wyższe wskaźniki MTBV.

- Jak często powinienem analizować wskaźnik MTBV?

- Wskaźnik MTBV warto analizować regularnie, przy okazji publikacji raportów finansowych firmy (np. kwartalnie lub rocznie). Jednak dynamiczna natura wartości rynkowej sprawia, że warto monitorować zmiany ceny akcji i wskaźnika MTBV na bieżąco.

- Gdzie mogę znaleźć dane potrzebne do obliczenia wskaźnika MTBV?

- Dane dotyczące ceny akcji i liczby akcji w obiegu są dostępne na stronach internetowych giełd papierów wartościowych i portalach finansowych. Wartość księgową kapitału własnego można znaleźć w bilansie firmy, który jest częścią raportów finansowych publikowanych przez przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik Ceny Rynkowej do Wartości Księgowej: Kompleksowy Przewodnik, możesz odwiedzić kategorię Rachunkowość.