19/04/2025

Prawidłowa inwentaryzacja aktywów i pasywów jest kluczowa dla rzetelności sprawozdań finansowych każdej jednostki gospodarczej. Wśród różnorodnych składników bilansu szczególną uwagę zwraca się na rozrachunki z kontrahentami. Ustawodawca, zdając sobie sprawę z ich istotności, określił specyficzne metody inwentaryzacji, mające na celu zapewnienie wiarygodności sald wykazywanych w księgach rachunkowych. Jedną z najważniejszych metod, szczególnie w kontekście należności, jest metoda potwierdzenia sald. Niniejszy artykuł szczegółowo omawia tę metodę inwentaryzacji rozrachunków z kontrahentami, bazując na aktualnych przepisach i wytycznych.

- Metoda Potwierdzenia Sald – Podstawa Prawna i Istota

- Zakres Zastosowania Metody Potwierdzenia Sald

- Proces Potwierdzenia Sald Krok po Kroku

- Termin Inwentaryzacji Metodą Potwierdzenia Sald

- Co w Przypadku Braku Potwierdzenia Salda?

- Rozbieżności i Ich Rozliczenie

- Inwentaryzacja Rozrachunków w Walucie Obcej

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Metoda Potwierdzenia Sald – Podstawa Prawna i Istota

Podstawę prawną dla inwentaryzacji rozrachunków z kontrahentami metodą potwierdzenia sald stanowi art. 26 ust. 1 pkt 2 Ustawy o Rachunkowości. Zgodnie z tym przepisem, jednostki przeprowadzają inwentaryzację rozrachunków z kontrahentami poprzez uzyskanie od nich potwierdzenia prawidłowości salda wykazanego w księgach rachunkowych. Metoda ta polega na uzgodnieniu sald pomiędzy jednostką a jej kontrahentami, co pozwala na weryfikację poprawności zapisów księgowych i identyfikację ewentualnych rozbieżności.

W praktyce, inicjatywa uzgodnienia salda należności leży po stronie wierzyciela, czyli jednostki posiadającej należność. Jednostka wysyła do kontrahenta (dłużnika) wezwanie do potwierdzenia salda. Dłużnik ma za zadanie potwierdzić zgodność kwoty lub wskazać ewentualne rozbieżności. W przypadku zobowiązań, inicjatywa uzgodnienia salda zazwyczaj należy do wierzyciela jednostki. Niemniej jednak, jednostka, chcąc zweryfikować swoje zobowiązania, również może wystąpić do kontrahenta o potwierdzenie salda.

Zakres Zastosowania Metody Potwierdzenia Sald

Choć metoda potwierdzenia sald jest powszechnie stosowana, istnieją określone kategorie rozrachunków, dla których nie jest ona właściwa. Ustawa o Rachunkowości wyłącza z inwentaryzacji metodą potwierdzenia sald następujące należności:

- Należności sporne i wątpliwe: Charakteryzują się one brakiem pewności co do ich odzyskania. W przypadku takich należności, uzyskanie potwierdzenia salda może być utrudnione lub niemożliwe.

- Należności od osób nieprowadzących ksiąg rachunkowych: Od osób fizycznych nieprowadzących działalności gospodarczej lub jednostek nie zobowiązanych do prowadzenia ksiąg rachunkowych, uzyskanie potwierdzenia salda może być problematyczne ze względów formalnych i praktycznych.

- Należności z tytułów publicznoprawnych: Rozrachunki z tytułów podatków, ceł, składek ZUS i innych należności publicznoprawnych inwentaryzuje się na podstawie innych procedur, z uwagi na specyfikę tych rozrachunków i dostępność informacji w systemach administracji publicznej.

Wymienione powyżej należności, a także zobowiązania wobec kontrahentów, inwentaryzuje się inną metodą – metodą weryfikacji sald. Polega ona na porównaniu danych z ksiąg rachunkowych z odpowiednimi dokumentami źródłowymi i weryfikacji wartości sald.

Podsumowując, metoda potwierdzenia sald znajduje zastosowanie głównie do należności od kontrahentów prowadzących księgi rachunkowe, które nie są sporne, wątpliwe ani publicznoprawne. Zobowiązania, w standardowej procedurze inwentaryzacyjne, inwentaryzuje się metodą weryfikacji sald, choć jednostka może inicjować potwierdzenie sald również dla zobowiązań.

Proces Potwierdzenia Sald Krok po Kroku

Przeprowadzenie inwentaryzacji rozrachunków metodą potwierdzenia sald wymaga starannego zaplanowania i realizacji. Kluczowe etapy procesu obejmują:

- Przegląd Sald: Przed rozpoczęciem wysyłki wezwań do potwierdzenia sald, jednostka powinna dokonać przeglądu sald rozrachunków. Celem przeglądu jest określenie statusu rozrachunków, w tym identyfikacja należności nieściągalnych, przedawnionych, umorzonych, przeterminowanych (z podziałem na terminy opóźnienia), spornych i dochodzonych na drodze sądowej. Pozwala to na wyselekcjonowanie rozrachunków, które powinny być inwentaryzowane metodą potwierdzenia sald, oraz tych, które wymagają zastosowania innej metody lub podjęcia dodatkowych działań (np. utworzenie odpisów aktualizujących).

- Ustalenie Kwoty do Potwierdzenia: We wezwaniu do potwierdzenia salda należy wskazać kwotę wymaganej zapłaty należności. Obejmuje ona należność główną oraz naliczone na dzień uzgodnienia: odsetki (umowne, ustawowe, za opóźnienie), kary umowne i zasądzone koszty postępowania sądowego. Precyzyjne określenie kwoty jest istotne dla uniknięcia nieporozumień i usprawnienia procesu potwierdzenia.

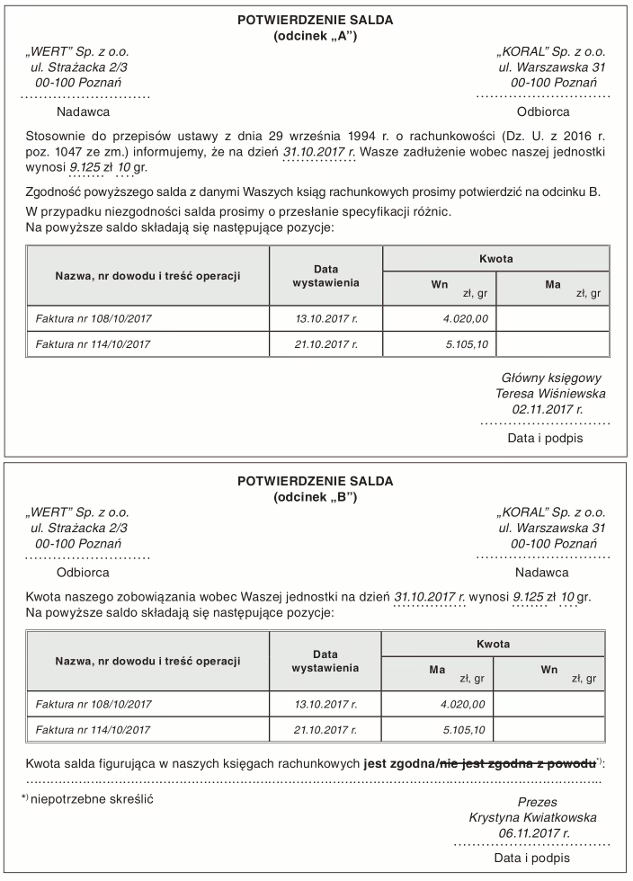

- Wysyłka Wezwań do Potwierdzenia Salda: Jednostka wysyła do kontrahenta dwa egzemplarze pisma (wezwania do potwierdzenia wysokości salda). Pismo powinno zawierać informację o wysokości i składowych salda należności oraz prośbę o potwierdzenie salda poprzez odesłanie jednego egzemplarza podpisanego przez osobę upoważnioną. Wezwanie powinno być czytelne, precyzyjne i zawierać wszystkie niezbędne informacje identyfikujące rozrachunek.

- Potwierdzenie Salda przez Kontrahenta: Kontrahent, po otrzymaniu wezwania, analizuje saldo i potwierdza jego zgodność poprzez podpisanie i odesłanie jednego egzemplarza wezwania. W przypadku stwierdzenia różnic, kontrahent specyfikuje je na egzemplarzu zwrotnym. Kluczowe jest, aby potwierdzenie zostało podpisane przez osobę upoważnioną do reprezentowania kontrahenta.

- Analiza Potwierdzeń i Rozbieżności: Po otrzymaniu potwierdzeń (lub ich braku), jednostka analizuje uzyskane informacje. W przypadku otrzymania potwierdzeń z rozbieżnościami, konieczne jest wyjaśnienie przyczyn różnic i podjęcie działań w celu ich rozliczenia. Może to wymagać dodatkowej korespondencji z kontrahentem, weryfikacji dokumentów źródłowych i ewentualnej korekty zapisów księgowych.

Warto podkreślić, że wezwania do potwierdzenia salda i odpowiedzi na nie mogą być wymieniane również drogą elektroniczną, np. za pomocą wiadomości e-mail, pod warunkiem, że taka forma komunikacji została wcześniej uzgodniona z kontrahentem i przekazywane informacje są odpowiednio uwierzytelnione.

Termin Inwentaryzacji Metodą Potwierdzenia Sald

Ustawa o Rachunkowości dopuszcza przeprowadzenie inwentaryzacji należności metodą potwierdzenia sald na dowolny dzień w okresie 3 miesięcy przed końcem roku obrotowego i 15 dni następnego roku obrotowego. Elastyczność w zakresie terminu pozwala jednostkom na lepsze rozplanowanie prac inwentaryzacyjnych i uniknięcie kumulacji obowiązków na koniec roku.

Istotne jest jednak, aby wybrany termin inwentaryzacji zapewniał rzetelne i wiarygodne potwierdzenie sald. Należy uwzględnić specyfikę działalności jednostki, cykl rozliczeniowy z kontrahentami oraz czas potrzebny na uzyskanie potwierdzeń i rozliczenie ewentualnych różnic.

Co w Przypadku Braku Potwierdzenia Salda?

Jeżeli kontrahent nie potwierdzi salda należności w wyznaczonym terminie, a jednostka uzna, że brak potwierdzenia jest z przyczyn uzasadnionych (np. kontrahent nie otrzymał wezwania, nastąpiły opóźnienia w poczcie), jednostka powinna przeprowadzić inwentaryzację niepotwierdzonego salda metodą weryfikacji sald. Oznacza to porównanie danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikację ich wartości.

Warto zaznaczyć, że brak odpowiedzi kontrahenta nie jest traktowany jako milczące potwierdzenie salda, nawet jeśli wezwanie zawiera klauzulę o takim skutku braku odpowiedzi. Ustawa o Rachunkowości nie przewiduje instytucji „milczącego potwierdzenia salda”. Brak odpowiedzi zawsze wymaga podjęcia dodatkowych działań inwentaryzacyjnych.

Rozbieżności i Ich Rozliczenie

W wyniku uzgodnienia sald mogą wystąpić różnice pomiędzy kwotami wykazanymi w księgach rachunkowych jednostki a kwotami wskazanymi przez kontrahenta. Różnice te wymagają wyjaśnienia i rozliczenia. Jednostka powinna ustalić przyczyny powstania różnic, sposób ich rozliczenia i, jeśli uzna korekty salda za zasadne, ująć je w księgach rachunkowych tego roku obrotowego, którego inwentaryzacja dotyczy.

Przyczyny różnic mogą być różnorodne, np. różnice kursowe (w przypadku rozrachunków w walutach obcych), błędy w księgowaniu, rozliczenia dokonane, ale nieujęte w księgach obu stron na dzień uzgodnienia salda. Staranne wyjaśnienie i rozliczenie różnic jest kluczowe dla zapewnienia rzetelności sald rozrachunków.

Inwentaryzacja Rozrachunków w Walucie Obcej

Inwentaryzacja rozrachunków z kontrahentami zagranicznymi, denominowanych w walutach obcych, odbywa się na tych samych zasadach, co rozrachunki w walucie polskiej. Istotną różnicą jest fakt, że uzgodnienie sald następuje w walucie obcej. Wezwania do potwierdzenia salda i odpowiedzi na nie powinny być sporządzane w walucie, w której prowadzony jest dany rozrachunek.

Najczęściej Zadawane Pytania (FAQ)

- Czy muszę potwierdzać saldo zobowiązań metodą potwierdzenia sald?

- Ustawa o Rachunkowości nakłada obowiązek potwierdzenia sald jedynie dla należności. Jednak jednostka może inicjować potwierdzenie sald również dla zobowiązań, jeśli uzna to za potrzebne.

- Co zrobić, jeśli kontrahent nie odpowiada na wezwanie do potwierdzenia salda?

- Brak odpowiedzi nie jest traktowany jako potwierdzenie salda. W takim przypadku należy przeprowadzić inwentaryzację salda metodą weryfikacji sald.

- Czy można wysłać wezwanie do potwierdzenia salda e-mailem?

- Tak, wezwania i odpowiedzi mogą być wymieniane drogą elektroniczną, jeśli zostało to uzgodnione z kontrahentem i informacje są odpowiednio uwierzytelnione.

- Jak postąpić w przypadku stwierdzenia różnic w saldach?

- Należy wyjaśnić przyczyny różnic, ustalić sposób ich rozliczenia i, jeśli to konieczne, dokonać korekty w księgach rachunkowych.

Podsumowanie

Metoda potwierdzenia sald jest kluczowym narzędziem w procesie inwentaryzacji rozrachunków z kontrahentami. Pozwala na uzyskanie niezależnego potwierdzenia sald należności, co znacząco zwiększa wiarygodność danych finansowych. Prawidłowe stosowanie tej metody, zgodnie z przepisami Ustawy o Rachunkowości i wytycznymi Komitetu Standardów Rachunkowości, jest niezbędne dla rzetelności sprawozdań finansowych i prawidłowego funkcjonowania systemu rachunkowości w każdej jednostce gospodarczej. Pamiętajmy o starannym planowaniu, precyzyjnej realizacji i rzetelnej analizie wyników inwentaryzacji, aby proces ten przynosił zamierzone korzyści i zapewniał wiarygodność informacji finansowych.

Jeśli chcesz poznać inne artykuły podobne do Inwentaryzacja Rozrachunków z Kontrahentami: Metoda Potwierdzenia Sald, możesz odwiedzić kategorię Księgowość.