11/07/2023

Inwentaryzacja jest fundamentalnym procesem w księgowości, niezbędnym dla każdego przedsiębiorstwa posiadającego zapasy. Zrozumienie, czym jest inwentaryzacja, dlaczego jest tak ważna i jak ją prawidłowo przeprowadzić, ma kluczowe znaczenie dla zachowania dokładności finansowej i efektywnego zarządzania zasobami firmy. W tym artykule kompleksowo omówimy inwentaryzację, od definicji po praktyczne kroki jej przeprowadzania.

Czym jest inwentaryzacja? Definicja i znaczenie

Najprościej mówiąc, inwentaryzacja to proces liczenia i weryfikacji ilości posiadanych przez firmę zapasy. Zapasy, w kontekście inwentaryzacji, to wszelkie aktywa obrotowe przeznaczone do sprzedaży w toku normalnej działalności, w trakcie produkcji z przeznaczeniem na sprzedaż, lub w postaci materiałów lub dostaw przeznaczonych do zużycia w procesie produkcyjnym lub świadczenia usług. Mogą to być towary handlowe, materiały, surowce, wyroby gotowe, produkcja w toku, a nawet opakowania.

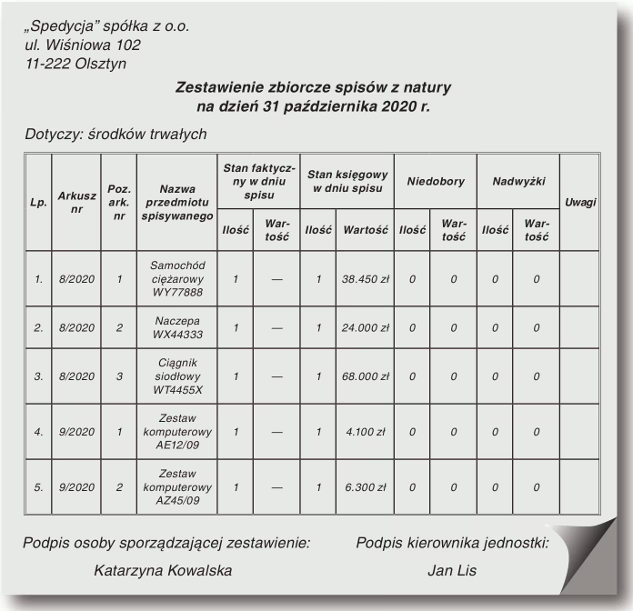

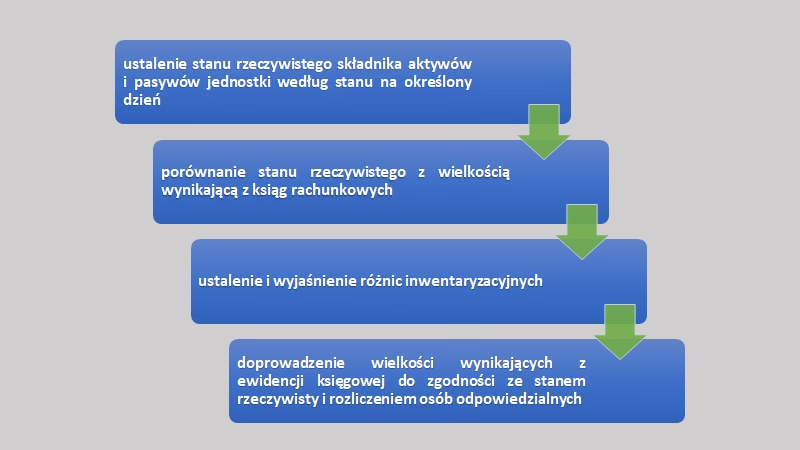

Inwentaryzacja nie jest tylko prostym liczeniem. To kompleksowe działanie, które obejmuje identyfikację, klasyfikację, pomiar i wycenę składników majątku. Wynikiem inwentaryzacji jest sporządzenie spisu z natury, który stanowi dokument potwierdzający rzeczywisty stan zapasów na dany moment. Spis z natury jest następnie porównywany z danymi księgowymi, co pozwala na wykrycie ewentualnych różnic i podjęcie odpowiednich działań.

Dlaczego inwentaryzacja jest tak ważna? Kluczowe korzyści

Przeprowadzanie inwentaryzacji, choć czasochłonne, jest niezwykle istotne z kilku powodów:

- Dokładność sprawozdań finansowych: Zapasy stanowią istotny składnik aktywów firmy. Nieprawidłowa wartość zapasów w bilansie może zniekształcić obraz sytuacji finansowej przedsiębiorstwa. Inwentaryzacja zapewnia, że wartość zapasów prezentowana w sprawozdaniach finansowych jest rzetelna i odzwierciedla rzeczywistość. Błędy w wycenie zapasów bezpośrednio wpływają na wyliczenie dochodu netto.

- Kontrola nad zapasami: Inwentaryzacja pomaga w monitorowaniu stanu zapasów, identyfikacji nadwyżek, niedoborów, uszkodzeń czy przestarzałych towarów. Umożliwia to efektywniejsze zarządzanie zapasami, minimalizację strat i optymalizację poziomu magazynowania.

- Wykrywanie nieprawidłowości i oszustw: Porównanie wyników inwentaryzacji z danymi księgowymi może ujawnić potencjalne nieprawidłowości, błędy księgowe, a nawet próby oszustw związane z zapasami. Regularna inwentaryzacja działa prewencyjnie i zwiększa bezpieczeństwo finansowe firmy.

- Podstawa do podejmowania decyzji: Informacje uzyskane podczas inwentaryzacji są cennym źródłem danych dla menedżerów. Pozwalają na lepsze planowanie zakupów, prognozowanie sprzedaży, optymalizację procesów magazynowych i podejmowanie strategicznych decyzji dotyczących zarządzania zapasami.

- Zgodność z przepisami: Przepisy prawa bilansowego w wielu krajach nakładają na przedsiębiorstwa obowiązek przeprowadzania inwentaryzacji okresowej, zazwyczaj na koniec roku obrotowego. Regularna inwentaryzacja jest więc wymogiem prawnym, a jej brak może skutkować sankcjami.

Jak przeprowadzić inwentaryzację krok po kroku? Praktyczny przewodnik

Skuteczna inwentaryzacja wymaga starannego planowania i systematycznego podejścia. Oto kluczowe kroki, które należy podjąć:

- Planowanie i przygotowanie:

- Ustalenie terminu inwentaryzacji: Wybierz dogodny termin, najlepiej taki, w którym działalność firmy jest ograniczona, aby zminimalizować zakłócenia. Często inwentaryzacja przeprowadzana jest po zamknięciu roku obrotowego.

- Wyznaczenie zespołu inwentaryzacyjnego: Powołaj zespół odpowiedzialny za przeprowadzenie inwentaryzacji. Powinien on składać się z osób zaznajomionych z procesami magazynowymi i księgowymi firmy.

- Przygotowanie dokumentacji: Przygotuj niezbędne dokumenty, takie jak ewidencja magazynowa, karty inwentaryzacyjne, instrukcje dla zespołu inwentaryzacyjnego.

- Przegląd stanu zapasów (pre-inwentaryzacja): Przed rozpoczęciem liczenia warto dokonać przeglądu zapasów, aby zorientować się w ich rozmieszczeniu, typach i ewentualnych problemach (np. uszkodzenia, nieporządek).

- Grupowanie i porządkowanie zapasów:

- Przed rozpoczęciem liczenia upewnij się, że zapasy są odpowiednio pogrupowane i uporządkowane w magazynie. Ułatwi to liczenie i minimalizuje ryzyko pominięcia lub podwójnego policzenia tych samych pozycji. Na przykład, w sklepie odzieżowym koszule z krótkim rękawem powinny być pogrupowane według producenta, rozmiaru i koloru.

- Usuń z obszaru inwentaryzacji towary, które nie należą do zapasów firmy (np. towary powierzone, towary obce).

- Liczenie zapasów:

- Utworzenie zespołów liczących i list inwentaryzacyjnych: Podziel zespół inwentaryzacyjny na mniejsze zespoły i przydziel im konkretne obszary lub kategorie zapasów do policzenia. Przygotuj listy inwentaryzacyjne z wyszczególnieniem pozycji zapasów, które mają być policzone. Listy te powinny zawierać kolumny na wpisanie ilości policzonych zapasów.

- Dokładne liczenie: Zespoły liczące dokładnie liczą zapasy w przydzielonych obszarach i wpisują wyniki na listach inwentaryzacyjnych. Ważne jest, aby liczenie było dokładne i systematyczne. W razie wątpliwości, należy powtórzyć liczenie.

- Weryfikacja liczenia: Po zakończeniu liczenia przez pierwszy zespół, drugi zespół powinien dokonać weryfikacji liczenia, aby upewnić się o poprawności wyników.

- Porównanie z danymi księgowymi i wyjaśnienie różnic:

- Po zakończeniu liczenia i weryfikacji, wyniki inwentaryzacji (spis z natury) są porównywane z danymi z ewidencji magazynowej i księgowej.

- W przypadku wystąpienia różnic (niedoborów lub nadwyżek), należy dokładnie zbadać przyczyny tych rozbieżności i podjąć odpowiednie działania korekcyjne. Różnice mogą wynikać z błędów w liczeniu, kradzieży, uszkodzeń, błędów w ewidencji, itp.

- Wycena zapasów:

- Po ustaleniu rzeczywistej ilości zapasów, należy dokonać ich wyceny zgodnie z obowiązującymi zasadami rachunkowości. Najczęściej stosowaną metodą wyceny jest cena nabycia lub koszt wytworzenia.

- Sprawozdanie z inwentaryzacji i księgowanie wyników:

- Sporządź sprawozdanie z inwentaryzacji, które powinno zawierać informacje o terminie inwentaryzacji, zespole inwentaryzacyjnym, wynikach liczenia, stwierdzonych różnicach i podjętych działaniach korekcyjnych.

- Wyniki inwentaryzacji, w tym ewentualne różnice inwentaryzacyjne, należy zaksięgować w księgach rachunkowych.

Podsumowanie

Inwentaryzacja to kluczowy proces w księgowości, zapewniający dokładność sprawozdań finansowych, kontrolę nad zapasami i zgodność z przepisami. Regularne i staranne przeprowadzanie inwentaryzacji przynosi liczne korzyści dla przedsiębiorstwa, wspomagając efektywne zarządzanie i minimalizując ryzyko finansowe. Pamiętaj, że dokładność i systematyczność to fundament udanej inwentaryzacji.

Często zadawane pytania (FAQ)

- Jak często należy przeprowadzać inwentaryzację?

- Częstotliwość inwentaryzacji zależy od specyfiki działalności firmy i rodzaju zapasów. Zazwyczaj inwentaryzacja pełna (spis z natury) przeprowadzana jest na koniec roku obrotowego. W zależności od potrzeb, można przeprowadzać inwentaryzacje cząstkowe lub ciągłe w ciągu roku.

- Kto powinien przeprowadzać inwentaryzację?

- Inwentaryzację powinien przeprowadzać zespół inwentaryzacyjny, składający się z osób zaznajomionych z procesami magazynowymi i księgowymi firmy. Może to być zespół pracowników firmy lub zewnętrzna firma specjalizująca się w inwentaryzacji.

- Co zrobić w przypadku stwierdzenia różnic inwentaryzacyjnych?

- W przypadku stwierdzenia różnic inwentaryzacyjnych (niedoborów lub nadwyżek), należy dokładnie zbadać przyczyny tych rozbieżności i podjąć odpowiednie działania korekcyjne. Różnice należy zaksięgować w księgach rachunkowych.

- Czy inwentaryzacja jest obowiązkowa?

- Tak, w wielu krajach przepisy prawa bilansowego nakładają na przedsiębiorstwa obowiązek przeprowadzania inwentaryzacji okresowej, zazwyczaj na koniec roku obrotowego.

Jeśli chcesz poznać inne artykuły podobne do Inwentaryzacja w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.