23/05/2022

Inwentaryzacja jest nieodzownym elementem prawidłowo prowadzonej rachunkowości każdej jednostki gospodarczej. To proces, który pozwala na ustalenie rzeczywistego stanu aktywów i pasywów na określony dzień, a następnie porównanie go z danymi wynikającymi z ksiąg rachunkowych. W polskim systemie prawnym kwestie związane z inwentaryzacją reguluje rozdział 3 Ustawy o Rachunkowości, który precyzyjnie określa zasady, metody i terminy jej przeprowadzania.

Cel i Znaczenie Inwentaryzacji

Podstawowym celem inwentaryzacji, jak wspomniano, jest ustalenie rzeczywistego stanu majątku przedsiębiorstwa. Nie jest to jednak jedyny powód jej przeprowadzania. Inwentaryzacja służy także:

- Porównaniu stanu rzeczywistego z zapisami księgowymi: Pozwala to na wykrycie ewentualnych różnic, niedoborów lub nadwyżek, które mogły powstać w wyniku błędów, kradzieży czy innych nieprawidłowości.

- Identyfikacji przyczyn różnic inwentaryzacyjnych: Po wykryciu rozbieżności, konieczne jest ustalenie ich przyczyn. Może to być wynikiem pomyłek w ewidencji, uszkodzeń, przeterminowania zapasów, czy też zdarzeń losowych.

- Rozliczeniu różnic inwentaryzacyjnych: Ustalenia dotyczące różnic inwentaryzacyjnych muszą zostać odpowiednio zaksięgowane, co ma wpływ na prawidłowość sprawozdań finansowych.

- Weryfikacji rzetelności ksiąg rachunkowych: Regularna inwentaryzacja jest jednym z kluczowych elementów kontroli wewnętrznej, potwierdzającym wiarygodność danych prezentowanych w księgach rachunkowych.

- Ochronie majątku jednostki: Poprzez regularne sprawdzanie stanu majątku, inwentaryzacja pomaga w zapobieganiu nadużyciom i niegospodarności.

Kiedy Przeprowadza się Inwentaryzację? Terminy Inwentaryzacji

Zgodnie z art. 26 ust. 1 Ustawy o Rachunkowości, inwentaryzację aktywów i pasywów przeprowadza się na ostatni dzień każdego roku obrotowego. Jest to termin podstawowy, mający na celu sporządzenie rzetelnego bilansu rocznego. Dla większości przedsiębiorstw w Polsce, których rok obrotowy pokrywa się z rokiem kalendarzowym, termin ten przypada na 31 grudnia.

Jednakże, ustawa przewiduje pewne ułatwienia i elastyczność w zakresie terminów inwentaryzacji, szczególnie dla niektórych składników majątku. Te ułatwienia pozwalają na rozpoczęcie i zakończenie inwentaryzacji w okresach poprzedzających i następujących po końcu roku obrotowego, zachowując przy tym zasadę, że stan aktywów i pasywów musi być ustalony na dzień bilansowy.

Metody Inwentaryzacji

Ustawa o Rachunkowości wyróżnia trzy podstawowe metody inwentaryzacji, które stosuje się w zależności od rodzaju składników aktywów i pasywów:

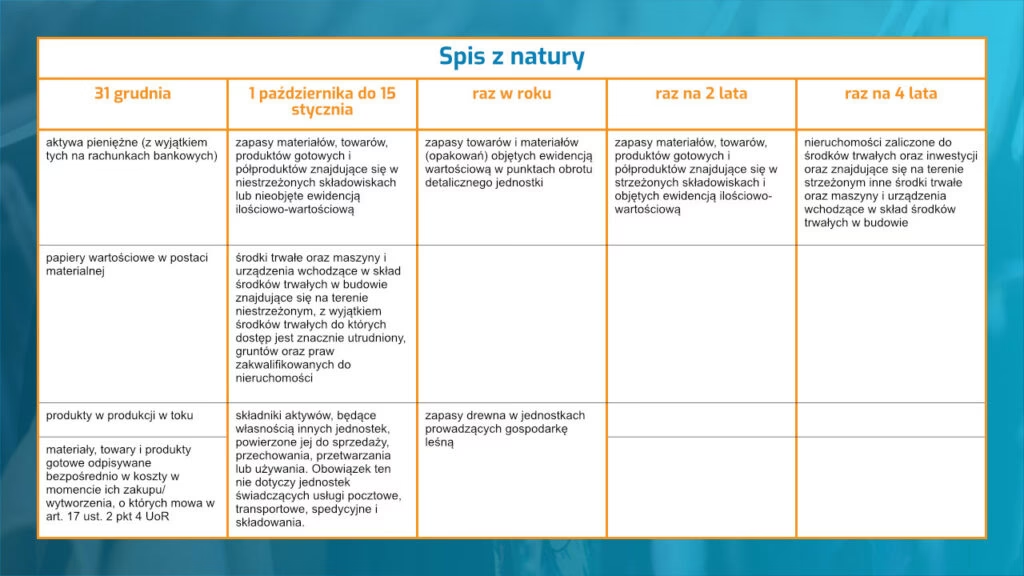

- Spis z natury: Metoda ta polega na fizycznym policzeniu, zważeniu, zmierzeniu i ustaleniu stanu ilościowego składników majątku. Stosuje się ją głównie do:

- Aktywów pieniężnych w kasie (z wyjątkiem środków na rachunkach bankowych).

- Papierów wartościowych w postaci materialnej.

- Rzeczowych składników aktywów obrotowych (np. zapasów materiałów, towarów, produktów gotowych).

- Środków trwałych oraz nieruchomości zaliczonych do inwestycji (z pewnymi wyjątkami).

- Maszyn i urządzeń wchodzących w skład środków trwałych w budowie.

- Potwierdzenie salda: Metoda ta polega na uzyskaniu od kontrahentów (np. banków, odbiorców, dostawców) pisemnego potwierdzenia stanu określonych aktywów lub pasywów, które figurują w księgach rachunkowych jednostki. Stosuje się ją do:

- Aktywów finansowych zgromadzonych na rachunkach bankowych.

- Papierów wartościowych w formie zdematerializowanej.

- Należności (w tym udzielonych pożyczek).

- Powierzonych kontrahentom własnych składników aktywów.

- Porównanie danych ksiąg rachunkowych z dokumentami i weryfikacja wartości: Metoda ta polega na analizie dokumentacji księgowej i innych dowodów potwierdzających stan aktywów i pasywów. Stosuje się ją do:

- Środków trwałych, do których dostęp jest znacznie utrudniony (np. pod ziemią).

- Gruntów i praw zakwalifikowanych do nieruchomości.

- Należności spornych i wątpliwych.

- Należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych.

- Zobowiązań z tytułów publicznoprawnych (np. podatków, ZUS).

- Aktywów i pasywów, których spis z natury lub potwierdzenie salda z uzasadnionych przyczyn nie było możliwe.

Po ustaleniu ilości, składniki te są wyceniane, a ich wartość porównywana z danymi księgowymi. Ewentualne różnice są wyjaśniane i rozliczane.

Uzyskane potwierdzenia sald są porównywane z zapisami w księgach, a ewentualne rozbieżności wyjaśniane.

Weryfikacja polega na sprawdzeniu poprawności dokumentacji, np. umów, faktur, wyciągów bankowych, i na tej podstawie ustaleniu stanu składników majątku.

Szczególne Terminy Inwentaryzacji – Ułatwienia

Ustawa o Rachunkowości, w art. 26 ust. 3, przewiduje ułatwienia w zakresie terminów inwentaryzacji dla niektórych składników aktywów, przeprowadzanych metodą spisu z natury lub potwierdzenia salda. Dzięki tym ułatwieniom, termin inwentaryzacji uważa się za dotrzymany, jeśli spełnione są następujące warunki:

- Rozpoczęcie spisu z natury lub potwierdzenia salda nie wcześniej niż 3 miesiące przed końcem roku obrotowego.

- Zakończenie spisu z natury lub potwierdzenia salda do 15 dnia następnego roku.

- Ustalenie stanu aktywów na dzień bilansowy poprzez dopisanie lub odpisanie przychodów i rozchodów (zwiększeń i zmniejszeń), które nastąpiły między datą spisu lub potwierdzenia a dniem bilansowym.

- Stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

To ułatwienie nie dotyczy inwentaryzacji przeprowadzanej metodą porównania danych ksiąg rachunkowych z dokumentami. Ta metoda zawsze powinna być przeprowadzona na ostatni dzień roku obrotowego.

Inwentaryzacja Drogą Weryfikacji – Terminowość

Jak już wspomniano, inwentaryzacja drogą weryfikacji danych ksiąg rachunkowych z dokumentami musi być przeprowadzona na ostatni dzień roku obrotowego. Oznacza to, że w przypadku jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym, weryfikacja powinna być dokonana na dzień 31 grudnia.

Jest to istotne, ponieważ ta metoda dotyczy m.in. zobowiązań publicznoprawnych, należności spornych, a także tych aktywów i pasywów, których nie można zinwentaryzować spisem z natury lub potwierdzeniem salda. Dokładność i terminowość weryfikacji ma kluczowe znaczenie dla rzetelności sprawozdania finansowego.

Organizacja i Dokumentacja Inwentaryzacji

Ustawa o Rachunkowości określa ogólne zasady inwentaryzacji, ale nie reguluje szczegółowego sposobu jej przeprowadzenia, dokumentowania, czy dat sporządzania protokołów. Te kwestie organizacyjno-techniczne pozostają w gestii kierownika jednostki.

Zgodnie z art. 4 ust. 5 Ustawy o Rachunkowości, kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości, w tym za okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów. To kierownik jednostki powinien ustalić:

- Szczegółowy plan inwentaryzacji.

- Skład komisji inwentaryzacyjnej.

- Procedury przeprowadzania spisu z natury, potwierdzania sald i weryfikacji.

- Sposób dokumentowania inwentaryzacji (np. wzory arkuszy spisu z natury, protokołów).

- Terminy sporządzania dokumentacji inwentaryzacyjnej.

Prawidłowo przeprowadzona i udokumentowana inwentaryzacja jest fundamentem rzetelnej rachunkowości i sprawozdawczości finansowej, umożliwiając nie tylko spełnienie wymogów prawnych, ale także efektywne zarządzanie majątkiem przedsiębiorstwa.

Podsumowanie

Inwentaryzacja jest kluczowym procesem w rachunkowości, mającym na celu potwierdzenie rzeczywistego stanu aktywów i pasywów jednostki. Przeprowadzana jest na ostatni dzień roku obrotowego, choć dla niektórych składników i metod inwentaryzacji istnieją pewne ułatwienia terminowe. Ważne jest, aby kierownik jednostki zadbał o odpowiednią organizację i dokumentację procesu inwentaryzacji, zapewniając jego rzetelność i zgodność z przepisami Ustawy o Rachunkowości.

Często Zadawane Pytania (FAQ)

Kiedy najpóźniej można rozpocząć spis z natury zapasów?

Spis z natury zapasów można rozpocząć najwcześniej 3 miesiące przed końcem roku obrotowego, jeśli chcemy skorzystać z ułatwień terminowych.

Czy inwentaryzacja musi być przeprowadzona dokładnie 31 grudnia?

Inwentaryzacja na ostatni dzień roku obrotowego jest wymagana. Jednak dla spisu z natury i potwierdzenia sald istnieją ułatwienia terminowe, pozwalające na wcześniejsze rozpoczęcie i późniejsze zakończenie, z zachowaniem terminu 31 grudnia jako dnia ustalenia stanu.

Kto odpowiada za prawidłowe przeprowadzenie inwentaryzacji?

Za prawidłowe przeprowadzenie inwentaryzacji odpowiada kierownik jednostki.

Jakie są metody inwentaryzacji?

Podstawowe metody inwentaryzacji to: spis z natury, potwierdzenie salda i porównanie danych ksiąg rachunkowych z dokumentami i weryfikacja wartości.

Co zrobić w przypadku wykrycia różnic inwentaryzacyjnych?

Należy ustalić przyczyny różnic, a następnie odpowiednio je rozliczyć w księgach rachunkowych.

Jeśli chcesz poznać inne artykuły podobne do Inwentaryzacja w Rachunkowości: Klucz do Zgodności, możesz odwiedzić kategorię Rachunkowość.