04/11/2023

W dynamicznym świecie biznesu, szczególnie w branży handlowej, precyzyjna ewidencja finansowa jest kluczowa dla sukcesu. Jednym z istotnych aspektów tej ewidencji są ceny ewidencyjne i związane z nimi odchylenia. Zrozumienie, czym są odchylenia debetowe od cen ewidencyjnych, jest niezbędne dla prawidłowej interpretacji danych finansowych i podejmowania strategicznych decyzji. W tym artykule szczegółowo omówimy to zagadnienie, wyjaśniając, czym są ceny ewidencyjne, jakie rodzaje odchyleń wyróżniamy i jak interpretować odchylenia debetowe.

Czym są ceny ewidencyjne?

Ceny ewidencyjne, nazywane również cenami standardowymi lub planowanymi, stanowią wartość referencyjną, która jest wykorzystywana w księgowości do wyceny zapasów, towarów i usług. Są to ceny z góry ustalone, które mają uprościć proces ewidencji i kontroli kosztów. Nie są to ceny rynkowe, lecz raczej wewnętrzny punkt odniesienia dla przedsiębiorstwa. Ustalanie cen ewidencyjnych opiera się na różnych czynnikach, takich jak:

- Koszty produkcji lub zakupu towarów.

- Prognozy rynkowe i oczekiwane zmiany cen.

- Strategia cenowa przedsiębiorstwa.

- Dane historyczne dotyczące cen.

Ceny ewidencyjne pełnią kilka ważnych funkcji. Ułatwiają one bieżącą ewidencję, umożliwiają kontrolę kosztów i stanowią podstawę do analizy rentowności. Dzięki nim przedsiębiorstwo może szybko reagować na zmiany w kosztach i cenach rynkowych, a także efektywniej zarządzać zapasami.

Rodzaje cen ewidencyjnych

W praktyce księgowej najczęściej wyróżnia się dwa podstawowe rodzaje cen ewidencyjnych:

- Stałe ceny ewidencyjne: Są to ceny ustalone na dłuższy okres, zazwyczaj na rok obrotowy. Charakteryzują się stabilnością i prostotą stosowania. Ułatwiają porównywanie danych w czasie, ale mogą być mniej elastyczne w dynamicznie zmieniającym się otoczeniu rynkowym.

- Zmienne ceny ewidencyjne: Te ceny są aktualizowane częściej, na przykład co miesiąc lub kwartał, w zależności od potrzeb i specyfiki działalności. Lepiej odzwierciedlają aktualne warunki rynkowe i zmiany kosztów, ale ich stosowanie może być bardziej pracochłonne.

Wybór rodzaju cen ewidencyjnych zależy od charakteru działalności przedsiębiorstwa, stabilności cen na rynku oraz preferencji w zakresie dokładności i pracochłonności ewidencji.

Ewidencja w przedsiębiorstwie

Ewidencja w przedsiębiorstwie to systematyczne rejestrowanie i dokumentowanie wszystkich operacji gospodarczych. Jest to fundament prawidłowej księgowości i zarządzania finansami. Ewidencja obejmuje różne obszary działalności, w tym:

- Ewidencja księgowa: Rejestracja wszystkich operacji finansowych, takich jak przychody, koszty, aktywa i pasywa. Może być prowadzona w formie pełnej księgowości lub uproszczonej ewidencji przychodów i rozchodów.

- Ewidencja sprzedaży: Rejestrowanie transakcji sprzedaży towarów i usług, zazwyczaj z wykorzystaniem kas fiskalnych lub systemów POS.

- Ewidencja zakupów: Dokumentowanie wszystkich zakupów, w tym materiałów, towarów handlowych i usług, na podstawie faktur i innych dokumentów zakupu.

- Ewidencja magazynowa: Rejestracja stanów i ruchów zapasów magazynowych, umożliwiająca kontrolę ilościową i wartościową.

- Ewidencja środków trwałych: Ewidencja majątku trwałego przedsiębiorstwa, w tym nieruchomości, maszyn i urządzeń, z uwzględnieniem amortyzacji.

- Ewidencja pracowników: Dokumentacja związana z zatrudnieniem pracowników, w tym listy płac, umowy o pracę i dane osobowe.

Prawidłowo prowadzona ewidencja jest niezbędna nie tylko ze względów prawnych i podatkowych, ale również dla efektywnego zarządzania przedsiębiorstwem i podejmowania trafnych decyzji biznesowych.

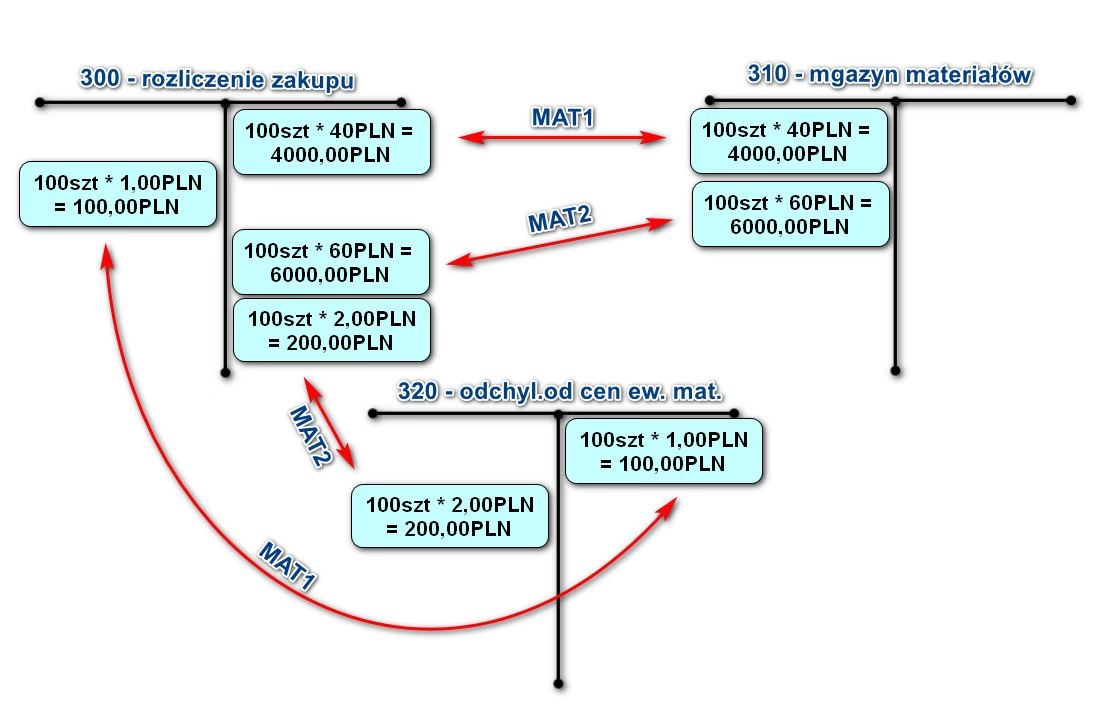

Odchylenia od cen ewidencyjnych – co to takiego?

W praktyce ceny rzeczywiste zakupu lub sprzedaży towarów i usług rzadko idealnie pokrywają się z ustalonymi cenami ewidencyjnymi. Różnice te nazywamy odchyleniami od cen ewidencyjnych. Odchylenia te są naturalnym zjawiskiem, wynikającym z fluktuacji rynkowych, zmian kosztów, negocjacji z dostawcami i innymi czynnikami. W księgowości wyróżnia się dwa podstawowe rodzaje odchyleń:

- Odchylenia kredytowe (ujemne): Występują, gdy cena rzeczywista zakupu jest niższa od ceny ewidencyjnej. Oznacza to, że przedsiębiorstwo zakupiło towary lub usługi taniej, niż planowano.

- Odchylenia debetowe (dodatnie): Występują, gdy cena rzeczywista zakupu jest wyższa od ceny ewidencyjnej. Oznacza to, że przedsiębiorstwo zakupiło towary lub usługi drożej, niż planowano.

Zarówno odchylenia kredytowe, jak i debetowe są istotne z punktu widzenia analizy finansowej i kontroli kosztów. Chociaż odchylenia kredytowe mogą wydawać się korzystne, ich występowanie również wymaga analizy i wyjaśnienia. Systematyczne odchylenia, niezależnie od ich rodzaju, powinny skłonić przedsiębiorstwo do weryfikacji cen ewidencyjnych i przyczyn ich powstawania.

Odchylenia debetowe od cen ewidencyjnych – szczegółowo

Odchylenia debetowe, jak już wspomniano, pojawiają się, gdy rzeczywista cena zakupu jest wyższa od ceny ewidencyjnej. Mogą one wynikać z różnych przyczyn, takich jak:

- Wzrost cen rynkowych: Inflacja, zmiany w popycie i podaży, globalne wydarzenia gospodarcze mogą prowadzić do wzrostu cen surowców, materiałów i towarów handlowych.

- Zmiany kursów walut: W przypadku przedsiębiorstw importujących towary, osłabienie waluty krajowej w stosunku do waluty obcej może spowodować wzrost cen zakupu.

- Podwyżki cen dostawców: Dostawcy mogą podnosić ceny z różnych powodów, takich jak wzrost kosztów produkcji, transportu czy marży zysku.

- Błędy w ustalaniu cen ewidencyjnych: Ceny ewidencyjne mogły zostać ustalone na zbyt niskim poziomie w stosunku do rzeczywistych kosztów zakupu.

- Nieprzewidziane koszty zakupu: Dodatkowe koszty transportu, ubezpieczenia lub cła, które nie zostały uwzględnione w cenie ewidencyjnej.

Występowanie odchyleń debetowych zwiększa koszty przedsiębiorstwa i może wpływać na obniżenie rentowności. Dlatego ważne jest, aby monitorować odchylenia debetowe, analizować ich przyczyny i podejmować działania mające na celu ich minimalizację. Może to obejmować renegocjacje umów z dostawcami, poszukiwanie alternatywnych źródeł zaopatrzenia, optymalizację procesów zakupowych lub korektę cen ewidencyjnych.

Jak obliczyć odchylenie od ceny ewidencyjnej?

Obliczenie odchylenia od ceny ewidencyjnej jest stosunkowo proste. Jest to po prostu różnica między ceną rzeczywistą a ceną ewidencyjną. Wzór na obliczenie odchylenia wygląda następująco:

Odchylenie = Cena rzeczywista – Cena ewidencyjna

Jeśli wynik jest dodatni, mamy do czynienia z odchyleniem debetowym. Jeśli wynik jest ujemny, mamy do czynienia z odchyleniem kredytowym. W praktyce, przy większej liczbie transakcji, obliczenia mogą być bardziej złożone, zwłaszcza gdy ceny rzeczywiste i ewidencyjne są wyrażone w różnych jednostkach miary lub walutach. W takich przypadkach warto korzystać z oprogramowania księgowego, które automatyzuje proces obliczania odchyleń i ułatwia ich analizę.

Podsumowanie

Zrozumienie odchyleń debetowych od cen ewidencyjnych jest kluczowe dla prawidłowej interpretacji danych finansowych i efektywnego zarządzania kosztami w przedsiębiorstwie. Odchylenia debetowe sygnalizują, że koszty zakupu są wyższe od planowanych, co może wpływać na rentowność działalności. Systematyczne monitorowanie odchyleń, analiza ich przyczyn i podejmowanie działań korygujących pozwala na utrzymanie kontroli nad kosztami i optymalizację wyników finansowych. Pamiętaj, że zarówno odchylenia debetowe, jak i kredytowe dostarczają cennych informacji o dynamice rynku i efektywności zarządzania przedsiębiorstwem.

Jeśli chcesz poznać inne artykuły podobne do Odchylenia debetowe od cen ewidencyjnych: Co musisz wiedzieć?, możesz odwiedzić kategorię Księgowość.