08/12/2022

Przedsiębiorcy w Polsce coraz częściej korzystają z usług świadczonych przez firmy zagraniczne. Zakup usług za granicą, czyli import usług, wiąże się z odmiennymi zasadami rozliczeń podatkowych niż transakcje krajowe. Prawidłowe udokumentowanie importu usług jest kluczowe dla zachowania zgodności z przepisami VAT oraz prawidłowego ujęcia kosztów w księgach rachunkowych. W niniejszym artykule szczegółowo omówimy, jak krok po kroku udokumentować import usług, aby proces ten był jasny i bezproblemowy.

Co rozumiemy przez import usług?

Zgodnie z definicją, import usług ma miejsce, gdy spełnione są łącznie dwa warunki:

- Usługodawca (firma świadcząca usługę) jest podatnikiem, który nie posiada siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej w Polsce.

- Usługobiorca (firma nabywająca usługę) jest osobą fizyczną prowadzącą działalność gospodarczą, osobą prawną lub jednostką organizacyjną nieposiadającą osobowości prawnej, która posiada siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej w Polsce.

Krótko mówiąc, import usług to sytuacja, w której polska firma kupuje usługę od firmy zagranicznej, która nie ma siedziby ani stałego miejsca prowadzenia działalności w Polsce.

Kiedy powstaje obowiązek podatkowy VAT przy imporcie usług?

Zasadniczo, w przypadku usług świadczonych na rzecz podatnika, miejsce świadczenia usługi określa się zgodnie z art. 28b ustawy o VAT. Jest to kraj, w którym usługobiorca posiada siedzibę działalności gospodarczej. Oznacza to, że jeśli polski przedsiębiorca nabywa usługę, to miejscem opodatkowania VAT jest Polska.

Obowiązek podatkowy VAT przy imporcie usług powstaje na zasadach ogólnych, określonych w art. 19a ust. 1 i 8 ustawy o VAT:

- Z chwilą wykonania usługi.

- Jeżeli przed wykonaniem usługi otrzymano całość lub część zapłaty - z chwilą otrzymania zapłaty, w odniesieniu do otrzymanej kwoty.

- W przypadku usług wykonywanych częściowo, dla których ustalono zapłatę z upływem terminu płatności dla danej części - z upływem tego terminu.

- W przypadku usług, dla których ustalono terminy płatności lub rozliczeń - z upływem każdego okresu, do którego odnoszą się te płatności lub rozliczenia, aż do momentu zakończenia świadczenia usługi.

- W przypadku usług ciągłych trwających dłużej niż rok, dla których nie ustalono terminów płatności i rozliczeń - z upływem każdego roku podatkowego, aż do momentu zakończenia świadczenia usługi.

Stawka podatku VAT dla importu usług jest taka sama, jak dla usług krajowych. Najczęściej stosowana stawka to 23%.

Podstawą opodatkowania VAT w imporcie usług jest wszystko, co stanowi zapłatę za wykonaną usługę. Sposób rozliczenia VAT zależy od statusu przedsiębiorcy:

- Czynny podatnik VAT z prawem do odliczenia VAT naliczonego - transakcja jest dla niego neutralna podatkowo. VAT należny jest jednocześnie VAT naliczonym.

- Podatnik niezarejestrowany do VAT - ma obowiązek naliczyć VAT należny i zapłacić go do urzędu skarbowego. VAT naliczony nie podlega odliczeniu, ale może stanowić koszt uzyskania przychodów.

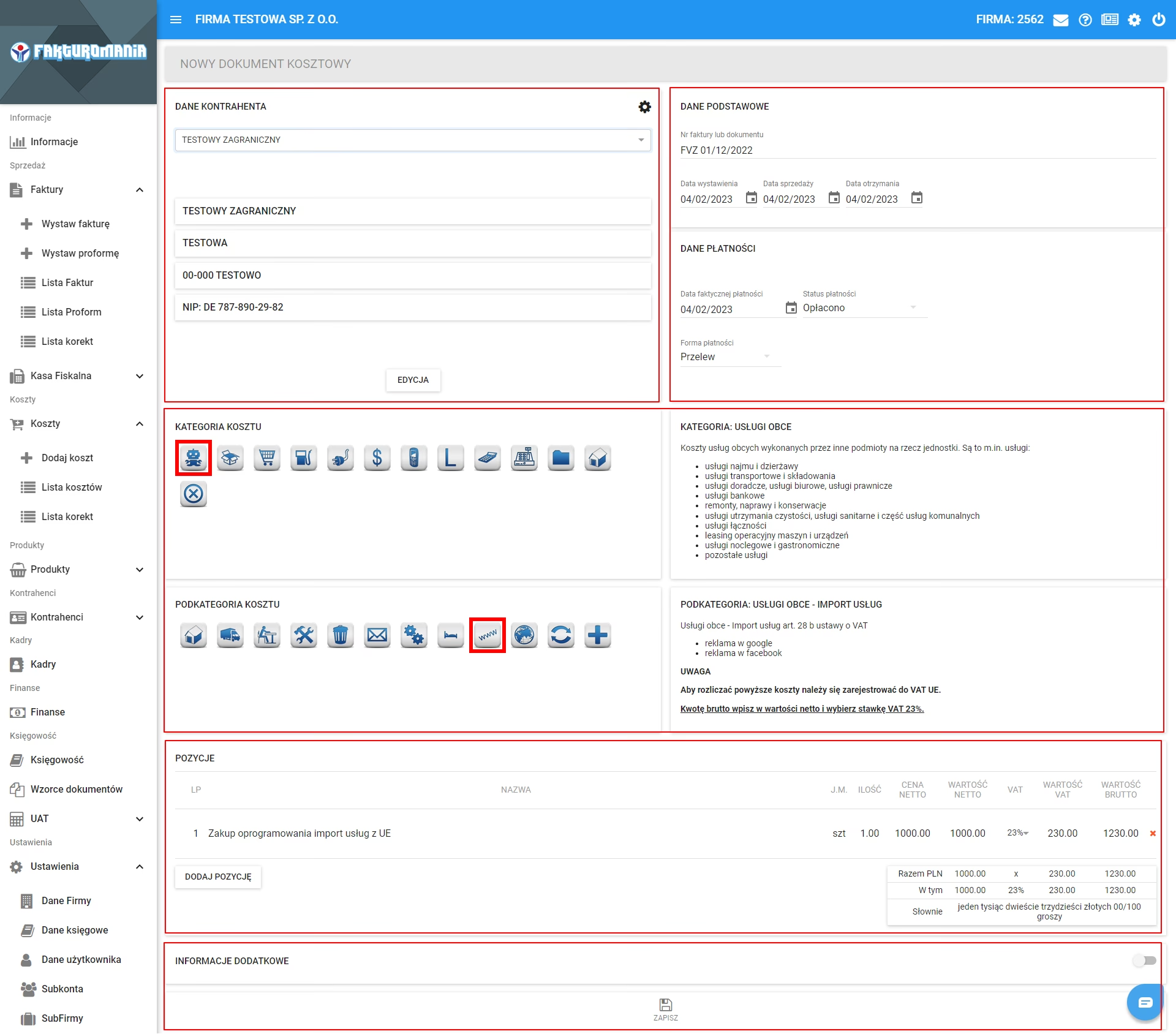

Jak udokumentować import usług dla celów VAT?

Podstawowym dokumentem potwierdzającym import usług jest faktura otrzymana od zagranicznego kontrahenta. Obecnie nie ma już obowiązku wystawiania faktury wewnętrznej dokumentującej nabycie usługi. Niemniej jednak, nawet w przypadku braku faktury od usługodawcy, przedsiębiorca jest zobowiązany do rozliczenia transakcji w ewidencjach VAT w dacie powstania obowiązku podatkowego.

W sytuacji braku faktury, transakcję można udokumentować dowodem wewnętrznym. U czynnego podatnika VAT taki dowód wewnętrzny powinien być oznaczony jako "WEW". Należy pamiętać, że dowód wewnętrzny powinien być stosowany jedynie w sytuacjach wyjątkowych, gdy nie otrzymano faktury od usługodawcy.

Wykazywanie importu usług w JPK_V7 i deklaracjach VAT

Import usług jest wykazywany w JPK_V7 po stronie podatku należnego:

- P_27 i P_28 – import usług spoza UE.

- P_29 i P_30 – import usług z UE.

Po stronie podatku VAT naliczonego:

- P_42 i P_43 – nabycia pozostałe.

- P_40 i P_41 – nabycia związane ze środkami trwałymi.

Przedsiębiorcy, którzy nie są czynnymi podatnikami VAT, wykazują import usług w deklaracjach:

- VAT – 8 – jeżeli dokonują również transakcji WNT (Wewnątrzwspólnotowe Nabycie Towarów).

- VAT – 9M – jeżeli dokonują wyłącznie importu usług.

Import usług a koszty uzyskania przychodów

Import usług stanowi dla przedsiębiorcy koszt podatkowy. Za dzień poniesienia kosztu uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania kosztu. W kontekście podatku dochodowego, brak faktury potwierdzającej import usług uniemożliwia ujęcie wydatku w kosztach.

Często faktury za import usług wystawiane są w walucie obcej. W takim przypadku konieczne jest przeliczenie kwoty na walutę polską. Do przeliczenia stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury. Koszt z importu usług ujmuje się w PKPiR (Podatkowa Księga Przychodów i Rozchodów) w kolumnie 13 "Pozostałe wydatki".

Podsumowanie

Prawidłowe udokumentowanie importu usług jest niezwykle istotne zarówno z punktu widzenia podatku VAT, jak i podatku dochodowego. Kluczowym dokumentem jest faktura od zagranicznego usługodawcy. W przypadku jej braku, dopuszczalne jest zastosowanie dowodu wewnętrznego. Należy pamiętać o prawidłowym wykazaniu importu usług w ewidencjach VAT i deklaracjach oraz o przeliczeniu kwot z faktur obcojęzycznych na walutę polską. Stosowanie się do powyższych zasad pozwoli uniknąć błędów i zapewni prawidłowe rozliczenie transakcji importu usług w firmie.

Jeśli chcesz poznać inne artykuły podobne do Jak prawidłowo udokumentować import usług?, możesz odwiedzić kategorię Księgowość.