11/01/2022

W dzisiejszym globalnym świecie, coraz więcej polskich przedsiębiorstw rozszerza swoją działalność na rynki zagraniczne, w tym poza Unię Europejską. Świadczenie usług na rzecz kontrahentów spoza UE wiąże się z odmiennymi zasadami opodatkowania VAT niż transakcje krajowe. Kluczowe jest zrozumienie pojęcia eksportu usług i związanych z nim obowiązków podatkowych, aby uniknąć nieporozumień z fiskusem i prowadzić biznes efektywnie.

Istota eksportu usług w kontekście VAT

Pojęcie "eksport usług", choć nie funkcjonuje już formalnie w ustawie o VAT, nadal opisuje sytuację, w której miejscem opodatkowania usługi jest terytorium państwa trzeciego, czyli kraju spoza Unii Europejskiej. Nie chodzi o fizyczne miejsce wykonania usługi, lecz o miejsce świadczenia usług, które regulują przepisy ustawy o VAT. Istotą eksportu usług jest przesunięcie obowiązku rozliczenia VAT na zagranicznego nabywcę usługi. Dla polskiego usługodawcy taka transakcja staje się czynnością niepodlegającą opodatkowaniu VAT w Polsce.

Miejsce świadczenia usług – klucz do eksportu

Ustalenie miejsca świadczenia usług jest fundamentalne dla określenia, czy mamy do czynienia z eksportem usług. Wbrew intuicji, miejsce faktycznego wykonania usługi nie jest decydujące. Ustawa o VAT precyzyjnie określa kryteria, które zależą od rodzaju usługi i statusu nabywcy. Zasadniczo, miejscem świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej. Jednak istnieją wyjątki od tej reguły.

Rodzaje usług a miejsce opodatkowania poza UE

Przepisy VAT przewidują szczególne zasady określania miejsca świadczenia dla określonych kategorii usług. W kontekście eksportu usług poza UE, istotne są zwłaszcza:

- Usługi niematerialne: Do tej kategorii zaliczamy szeroki zakres usług, takich jak doradztwo, usługi informatyczne, reklamowe, prawne, księgowe, tłumaczenia, usługi inżynieryjne, przetwarzanie danych, czy usługi finansowe. Miejscem świadczenia usług niematerialnych na rzecz kontrahentów spoza UE jest miejsce, gdzie nabywca usługi posiada siedzibę. Bez względu na to, gdzie usługa jest faktycznie wykonywana, opodatkowanie VAT następuje w kraju nabywcy.

- Usługi związane z nieruchomościami: Miejscem świadczenia usług związanych z nieruchomościami, w tym usług rzeczoznawców, pośredników, architektów czy nadzoru budowlanego, jest miejsce położenia nieruchomości. Jeśli nieruchomość znajduje się poza Polską, usługa nie podlega VAT w Polsce.

- Usługi kulturalne, artystyczne, sportowe, edukacyjne i rozrywkowe: W przypadku tych usług, miejscem świadczenia jest miejsce faktycznego ich świadczenia. Jeżeli usługa jest świadczona poza Polską, nie podlega VAT w Polsce.

- Usługi transportowe i pomocnicze do usług transportowych: Miejscem świadczenia usług transportowych jest miejsce, w którym transport się odbywa, proporcjonalnie do przejechanych odległości. Usługi pomocnicze do transportu, takie jak załadunek, rozładunek, przeładunek, opodatkowane są w miejscu wykonania tych czynności. Jeśli te miejsca są poza Polską, usługi nie podlegają VAT w Polsce.

- Usługi na ruchomym majątku rzeczowym i wyceny majątku ruchomego: Miejscem świadczenia tych usług jest miejsce, w którym usługi są faktycznie wykonywane. Jeżeli usługa wykonywana jest poza Polską, nie podlega VAT w Polsce.

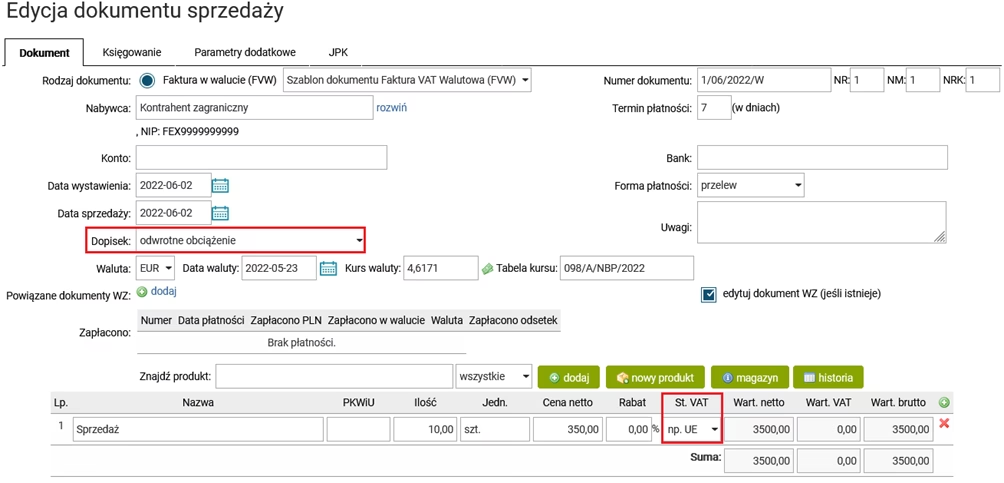

Warto podkreślić, że dla usług niematerialnych świadczonych na rzecz firm spoza UE, obowiązek podatkowy zawsze zostaje przeniesiony na nabywcę. Polska firma wystawia fakturę bez VAT, z adnotacją "odwrotne obciążenie", a zagraniczny kontrahent rozlicza VAT z tytułu importu usług w swoim kraju.

Dokumentowanie eksportu usług

Prawidłowe dokumentowanie eksportu usług jest kluczowe dla celów dowodowych i uniknięcia problemów z organami podatkowymi. Podstawowym dokumentem jest faktura. Faktura za eksport usług powinna być wystawiona bez kwoty podatku VAT, z adnotacją "odwrotne obciążenie" (ang. "reverse charge"). Faktura powinna zawierać standardowe elementy, takie jak dane sprzedawcy i nabywcy, numer faktury, datę wystawienia, opis usługi, kwotę netto, walutę transakcji, oraz informację o podstawie prawnej braku opodatkowania VAT w Polsce (np. art. 28b ustawy o VAT).

Oprócz faktury, istotne jest posiadanie dowodu zapłaty za usługę, najlepiej w formie wyciągu bankowego potwierdzającego wpływ środków od zagranicznego kontrahenta. Warto również zadbać o dokumentację potwierdzającą wykonanie usługi poza Polską, np. umowę z kontrahentem, korespondencję mailową, raporty z wykonanych prac, czy inne dokumenty świadczące o charakterze i miejscu świadczenia usługi.

Rozliczanie eksportu usług w JPK_V7

Mimo że eksport usług nie podlega opodatkowaniu VAT w Polsce, transakcja ta powinna być wykazana w JPK_V7 (Jednolity Plik Kontrolny dla VAT). Wartość wykonanej usługi eksportowej należy ująć w pozycji K_11 deklaracji JPK_V7, jako "dostawa towarów oraz świadczenie usług poza terytorium kraju". Wartość usługi wykazuje się w pliku JPK_V7 tylko wówczas, gdy w stosunku do świadczonej usługi przysługuje prawo do odliczenia VAT naliczonego związanego z tą usługą. Jeśli usługa w kraju byłaby zwolniona z VAT, np. niektóre usługi szkoleniowe, nie wykazuje się jej wartości w JPK_V7.

Kurs walut przy eksporcie usług

W przypadku transakcji eksportowych, gdzie faktura wystawiana jest w walucie obcej, przeliczenie na złote polskie dla celów księgowych i JPK_V7 dokonuje się według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Ponieważ dla eksportu usług nie powstaje obowiązek podatkowy w Polsce, przyjmuje się, że należy zastosować kurs z dnia wystawienia faktury. Warto pamiętać o prawidłowym stosowaniu kursów walut, aby uniknąć błędów w rozliczeniach.

Faktura za eksport usług krok po kroku

Wystawienie faktury za eksport usług w praktyce nie jest skomplikowane. W programach księgowych, takich jak wFirma.pl, proces ten jest zautomatyzowany. Kluczowe kroki to:

- Wybór odpowiedniego rodzaju faktury (faktura sprzedaży).

- Wprowadzenie danych nabywcy zagranicznego (nazwa, adres, numer identyfikacji podatkowej, jeśli posiada).

- Wprowadzenie daty wystawienia i numeru faktury.

- Opisanie usługi w języku polskim lub angielskim.

- Podanie ilości i ceny jednostkowej (jeśli dotyczy).

- Wybór stawki VAT "NIE PODL." lub "NP" (nie podlega).

- Dodanie adnotacji "odwrotne obciążenie".

- Zapisanie i wydrukowanie faktury.

Pamiętaj, że prawidłowe rozliczenie VAT od eksportu usług jest istotne dla uniknięcia problemów z kontrolą skarbową i zachowania płynności finansowej firmy. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie procedury są przestrzegane prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do VAT od usług poza UE: Obowiązki i rozliczenia, możesz odwiedzić kategorię VAT.