20/07/2022

System emerytalny w Polsce jest zróżnicowany i zawiły, obejmując różne grupy zawodowe i modele finansowania. Wysokość emerytury zależy od wielu czynników, a zrozumienie zasad jej obliczania jest kluczowe dla planowania przyszłości finansowej. W tym artykule przyjrzymy się bliżej emeryturom w Polsce, analizując świadczenia duchownych, przedsiębiorców oraz czynniki wpływające na wysokość emerytury, a także przykłady najwyższych wypłat.

Emerytury Duchownych w Polsce: System i Dysproporcje

System emerytalny duchowieństwa w Polsce wyróżnia się na tle ogólnych zasad. Jest to system specyficzny, który budzi wiele pytań, szczególnie w kontekście finansowania i wysokości świadczeń. Zaskakujące mogą być dysproporcje w wysokości emerytur między księżmi a zakonnicami. Przyjrzyjmy się bliżej, jak działa ten system.

Finansowanie Emerytur Duchownych

Duchowni w Polsce, w zależności od charakteru swojej posługi, podlegają różnym zasadom odprowadzania składek emerytalnych. Możemy wyróżnić dwie główne grupy:

- Duchowni zatrudnieni na umowę o pracę: Ta grupa, obejmująca na przykład księży pracujących w szkołach, odprowadza składki do ZUS na takich samych zasadach jak każdy inny pracownik. Oznacza to pełne składki emerytalne i rentowe, finansowane przez pracodawcę i pracownika.

- Duchowni realizujący działalność duszpasterską: Księża i zakonnice, którzy poświęcają się wyłącznie posłudze duszpasterskiej i nie są formalnie zatrudnieni, mają inny system opłacania składek. Część składek wpłacają sami, a resztę pokrywa Fundusz Kościelny. Jest to unikalne rozwiązanie, które ma swoje korzenie w historii i specyfice relacji państwo-kościół w Polsce.

Warto zaznaczyć, że wiek emerytalny duchownych jest zbliżony do ogólnych norm. Księża najczęściej przechodzą na emeryturę w wieku 65 lat, natomiast zakonnice, zgodnie z przepisami dotyczącymi kobiet, mogą to zrobić już w wieku 60 lat.

Dysproporcje w Emeryturach Księży i Zakonnic

Jedną z najbardziej uderzających cech systemu emerytalnego duchowieństwa są dysproporcje w wysokości świadczeń między księżmi a zakonnicami. Skąd się biorą te różnice?

Z raportu ZUS „Ubezpieczenia społeczne i ubezpieczenie zdrowotne osób duchownych” z 2023 roku wynika, że duchowni zatrudnieni na umowę o pracę odprowadzają pełne składki emerytalne. Natomiast ci, którzy realizują jedynie działalność duszpasterską, płacą do ZUS jedynie 20% wymaganej składki, a aż 80% finansuje Fundusz Kościelny. To właśnie ten mechanizm ma kluczowy wpływ na późniejsze świadczenia.

Szczególnie dotknięte niższymi emeryturami są zakonnice, które często nie posiadają formalnych umów o pracę i opierają swoje składki emerytalne na zasadach ustalonych przez Fundusz Kościelny. To przekłada się na znacznie niższe przyszłe świadczenia w porównaniu do księży, zwłaszcza tych zatrudnionych na umowę o pracę.

Średnie Kwoty Emerytur Duchownych

Dokładne dane dotyczące emerytur duchownych są trudne do uzyskania ze względu na rozproszenie źródeł informacji i różne modele rozliczania składek. Niemniej jednak, dostępne informacje pozwalają na oszacowanie średnich kwot.

- Emerytury Księży: Średnia emerytura księży, szczególnie tych zatrudnionych na umowę o pracę, oscyluje w granicach 3200 - 3500 zł. Wynika to z faktu, że odprowadzają oni pełne składki do ZUS. Co więcej, po ukończeniu 75 lat księża mogą otrzymać dodatkową emeryturę z Funduszu Kościelnego w wysokości około 2500 zł, co łącznie może dać im świadczenie w wysokości nawet 5000 zł.

- Emerytury Zakonnic: Sytuacja zakonnic jest inna. Te, które nie wykonują dodatkowej pracy zarobkowej, mogą liczyć na emeryturę w wysokości około 1620 zł „na rękę”. Jest to kwota znacznie niższa niż w przypadku księży, co uwidacznia wspomniane dysproporcje.

Emerytura z Działalności Gospodarczej: Wyzwania i Możliwości

Wielu przedsiębiorców zastanawia się, jak będzie wyglądać ich emerytura po zakończeniu aktywności zawodowej. Emerytura z działalności gospodarczej to temat złożony, na który wpływa wiele czynników, od sposobu opłacania składek ZUS, po indywidualne strategie oszczędzania. Czy emerytura z „firmy” wystarczy na spokojne życie? Przyjrzyjmy się bliżej temu zagadnieniu.

Składki ZUS Przedsiębiorców: Podstawa Emerytury

Wysokość emerytury z działalności gospodarczej jest ściśle powiązana z składkami ZUS, które przedsiębiorcy są zobowiązani regularnie opłacać. Składki te obejmują ubezpieczenie emerytalne, rentowe, chorobowe, wypadkowe oraz zdrowotne. To właśnie składki emerytalne mają bezpośredni wpływ na wysokość przyszłego świadczenia.

Podstawą wyliczenia minimalnych składek ZUS jest 60% prognozowanego średniego wynagrodzenia. W 2024 roku minimalna podstawa wymiaru składek wynosi 4694,40 zł, co przekłada się na miesięczną składkę w wysokości 1600,27 zł. Największą część tej kwoty stanowi składka emerytalna, wynosząca 19,52% podstawy wymiaru składek.

Przedsiębiorcy mają możliwość zadeklarowania wyższej podstawy wymiaru składek, co oczywiście zwiększa ich miesięczne obciążenie finansowe, ale w przyszłości może przełożyć się na wyższą emeryturę. Maksymalna podstawa wymiaru składek w 2024 roku to 19 560 zł.

Jak ZUS Oblicza Emeryturę Przedsiębiorcy?

ZUS oblicza emeryturę przedsiębiorców na zasadach zbliżonych do ogólnych, jednak z pewnymi specyfikami. Przede wszystkim, przedsiębiorca nie musi zamykać firmy, aby otrzymać emeryturę. Po przejściu na emeryturę przedsiębiorca płaci niższe składki – brak składek na ubezpieczenia społeczne, a czasem zwolnienie ze składki zdrowotnej.

Do wyliczenia emerytury ZUS bierze pod uwagę:

- Zwaloryzowane składki zgromadzone na koncie

- Zwaloryzowany kapitał początkowy (dla osób płacących składki przed 1999 r.)

- Środki zgromadzone na subkoncie

- Średnią dalszego trwania życia (dane GUS)

Wzór na obliczenie emerytury jest stosunkowo prosty: suma zgromadzonych składek i kapitału początkowego, po waloryzacji, dzielona jest przez średnią dalszego trwania życia. Warto pamiętać, że każdy dodatkowy rok pracy może znacząco zwiększyć świadczenie emerytalne, nawet o 8-10%.

Przeciętna Emerytura Przedsiębiorcy

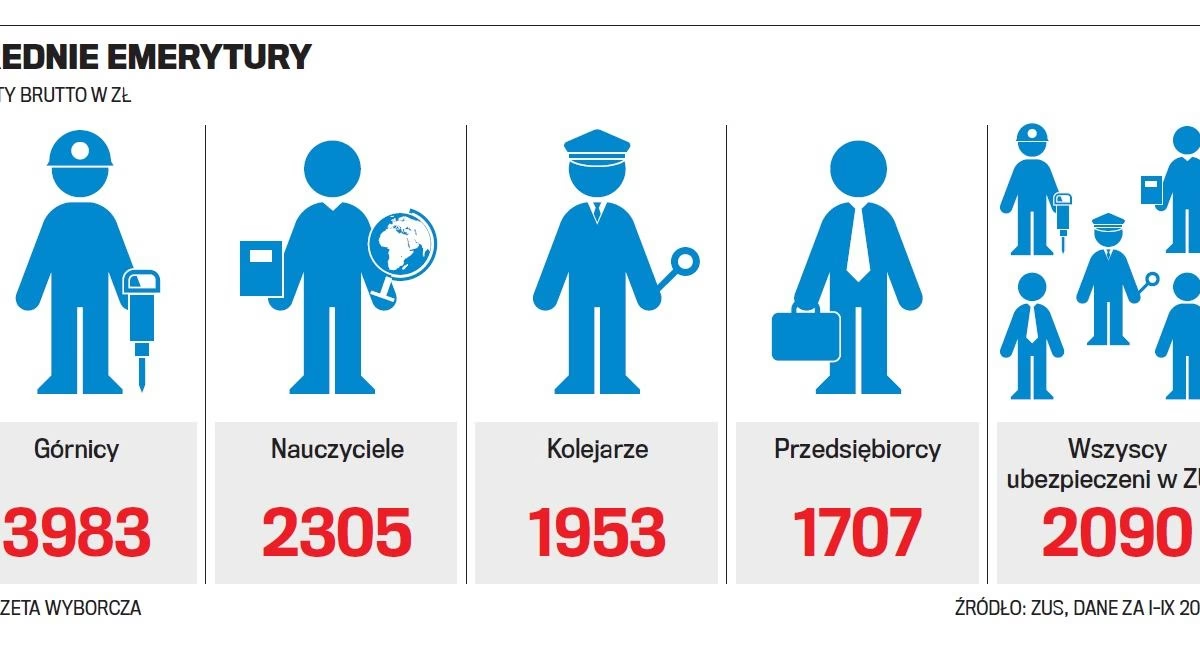

Średnia emerytura wypłacana z ZUS dla byłych przedsiębiorców w 2022 roku wynosiła 2355 zł brutto. Szacuje się, że w 2024 roku średnia ta wzrośnie do około 2700 zł brutto. Prognozy na przyszłość nie są jednak optymistyczne. ZUS przewiduje, że przedsiębiorca przechodzący na emeryturę w 2039 roku, po 35 latach opłacania pełnych składek, otrzyma świadczenie w wysokości około 3230 zł brutto. Co istotne, ta kwota może być niższa od minimalnej emerytury prognozowanej na ten sam rok.

Jak Zwiększyć Emeryturę z Działalności Gospodarczej?

Niska prognozowana emerytura z działalności gospodarczej skłania do poszukiwania dodatkowych sposobów oszczędzania na przyszłość. Rozwiązaniem mogą być Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE).

IKZE oferuje wyższy roczny limit wpłat dla przedsiębiorców niż dla pracowników etatowych. W 2025 roku limit ten wynosi aż 14 083,20 zł. Dodatkową korzyścią jest ulga podatkowa i niski, zryczałtowany podatek dochodowy na koniec inwestycji.

IKE z kolei, oferuje zwolnienie z podatku od zysków kapitałowych przy wypłacie środków po osiągnięciu wieku emerytalnego. Oba konta (IKE i IKZE) dają możliwość długoterminowego pomnażania oszczędności i są dziedziczone.

Czynniki Wpływające na Wysokość Emerytury

Wysokość emerytury w Polsce zależy od kilku kluczowych czynników. Zrozumienie ich pozwala lepiej planować swoją przyszłość finansową.

- Kapitał Emerytalny: Suma składek odkładanych przez całe życie zawodowe. Im wyższy kapitał, tym wyższa emerytura.

- Wiek Przejścia na Emeryturę: Późniejsze przejście na emeryturę zazwyczaj skutkuje wyższym świadczeniem. Każdy dodatkowy rok pracy zwiększa emeryturę.

- Wartość Kapitału Początkowego: Dotyczy osób, które pracowały przed 1999 rokiem. Kapitał początkowy jest waloryzowany i doliczany do kapitału emerytalnego.

- Przewidywana Długość Życia: Im krótsza przewidywana długość życia, tym wyższa emerytura, ponieważ zgromadzony kapitał jest dzielony na mniejszą liczbę miesięcy wypłat.

Najwyższe Emerytury w Polsce: Przykłady

Choć większość emerytur w Polsce oscyluje w granicach średniej krajowej, istnieją osoby, które otrzymują świadczenia znacznie wyższe. Najwyższe emerytury w Polsce sięgają nawet 40-50 tysięcy złotych miesięcznie. Kto może liczyć na takie kwoty?

Rekordzista, mieszkaniec Śląska, otrzymuje emeryturę w wysokości 48 700 zł. Przeszedł na emeryturę w wieku 86 lat, po 67 latach pracy, głównie na stanowiskach kierowniczych. Jego kapitał emerytalny wyniósł 2,4 mln zł.

Druga najwyższa emerytura w Polsce to 40 800 zł. Otrzymuje ją mężczyzna, który pracował 59 lat, również na stanowiskach kierowniczych, i zakończył aktywność zawodową w wieku 83 lat. Jego kapitał emerytalny to 2,2 mln zł.

Wśród osób z najwyższymi emeryturami jest również kobieta z województwa kujawsko-pomorskiego, z emeryturą w wysokości 37 900 zł. Przeszła na emeryturę w wieku 81 lat, po 61 latach pracy, zgromadzając 1,8 mln zł kapitału.

Przykłady te pokazują, że długi staż pracy, późne przejście na emeryturę i wysokie zarobki w trakcie kariery zawodowej mają kluczowe znaczenie dla wysokości świadczenia emerytalnego. Choć emerytury na poziomie kilkudziesięciu tysięcy złotych są rzadkością, pokazują one potencjał systemu emerytalnego dla osób, które przepracowały wiele lat i zgromadziły wysoki kapitał.

Podsumowanie

System emerytalny w Polsce jest złożony i oferuje różne rozwiązania dla różnych grup zawodowych. Emerytury duchownych, przedsiębiorców i pracowników etatowych różnią się zasadami finansowania i obliczania. Wysokość emerytury zależy od wielu czynników, a świadome planowanie i dodatkowe oszczędzanie, np. poprzez IKE i IKZE, mogą znacząco wpłynąć na przyszłe świadczenia. Przykłady najwyższych emerytur w Polsce pokazują, że długi staż pracy i wysokie zarobki mogą zapewnić godziwe świadczenie na starość. Zrozumienie zasad systemu emerytalnego to pierwszy krok do zabezpieczenia swojej przyszłości finansowej.

Jeśli chcesz poznać inne artykuły podobne do Emerytury w Polsce: Przewodnik po Świadczeniach, możesz odwiedzić kategorię Rachunkowość.