17/09/2021

W prowadzeniu działalności gospodarczej, faktury są nieodłącznym elementem dokumentowania transakcji. Czasami jednak, po wystawieniu faktury pierwotnej, zachodzi konieczność wprowadzenia zmian. W takich sytuacjach z pomocą przychodzą faktury korygujące. Szczególnie istotna jest faktura korygująca in minus, która zmniejsza wartość pierwotnej faktury. Zrozumienie zasad jej wystawiania i rozliczania jest kluczowe dla prawidłowej księgowości i uniknięcia problemów z organami podatkowymi. W tym artykule szczegółowo omówimy, czym jest korekta in minus, kiedy i jak ją wystawić, zarówno w ogólnych zasadach, jak i w popularnym programie księgowym iFirma.pl.

- Co to jest korekta faktury in minus?

- Kiedy wystawić fakturę korygującą in minus?

- Jak prawidłowo wystawić fakturę korygującą in minus?

- Korekta faktury in minus u sprzedawcy

- Korekta faktury in minus u nabywcy

- Faktury korygujące in minus a VAT

- Jak wystawić kolejną korektę w iFirma.pl?

- FAQ – Najczęściej zadawane pytania

Co to jest korekta faktury in minus?

Termin „korekta in minus” odnosi się do sytuacji, w której musimy zmniejszyć wartość faktury pierwotnej. Jest to działanie korygujące, które obniża saldo konta w księgach rachunkowych. Korekty in minus są niezbędne dla zachowania rzetelności i dokładności dokumentacji finansowej firmy. Pozwalają one na odzwierciedlenie rzeczywistych zmian w transakcjach handlowych i są wymagane przez przepisy podatkowe.

Kiedy wystawić fakturę korygującą in minus?

Istnieje kilka sytuacji, w których wystawienie faktury korygującej in minus jest konieczne. Najczęściej spotykane przyczyny to:

- Udzielenie rabatu lub obniżki ceny: Jeśli po wystawieniu faktury pierwotnej udzielimy klientowi rabatu, opustu lub obniżki ceny, musimy wystawić fakturę korygującą in minus.

- Zwrot towarów lub opakowań: W przypadku, gdy nabywca zwraca zakupione towary lub opakowania, należy skorygować fakturę pierwotną poprzez wystawienie korekty in minus.

- Zwrot całości lub części zapłaty: Jeśli dokonano zwrotu całości lub części zapłaty nabywcy, korekta in minus jest niezbędna.

- Stwierdzenie pomyłki: W przypadku, gdy na fakturze pierwotnej popełniono błąd w cenie, ilości, stawce VAT lub jakiejkolwiek innej pozycji, konieczne jest wystawienie faktury korygującej in minus (jeśli błąd zawyżył wartość faktury).

Warto podkreślić, że fakturę korygującą in minus należy wystawić niezwłocznie po zaistnieniu przyczyny korekty lub stwierdzeniu błędu. Ważne jest również, aby pamiętać, że korektę wystawia się tylko wtedy, gdy faktura pierwotna została już wprowadzona do obiegu gospodarczego. Jeśli błąd zostanie zauważony przed przekazaniem faktury nabywcy i jej zaksięgowaniem, wystarczy anulować błędną fakturę i wystawić nową, prawidłową.

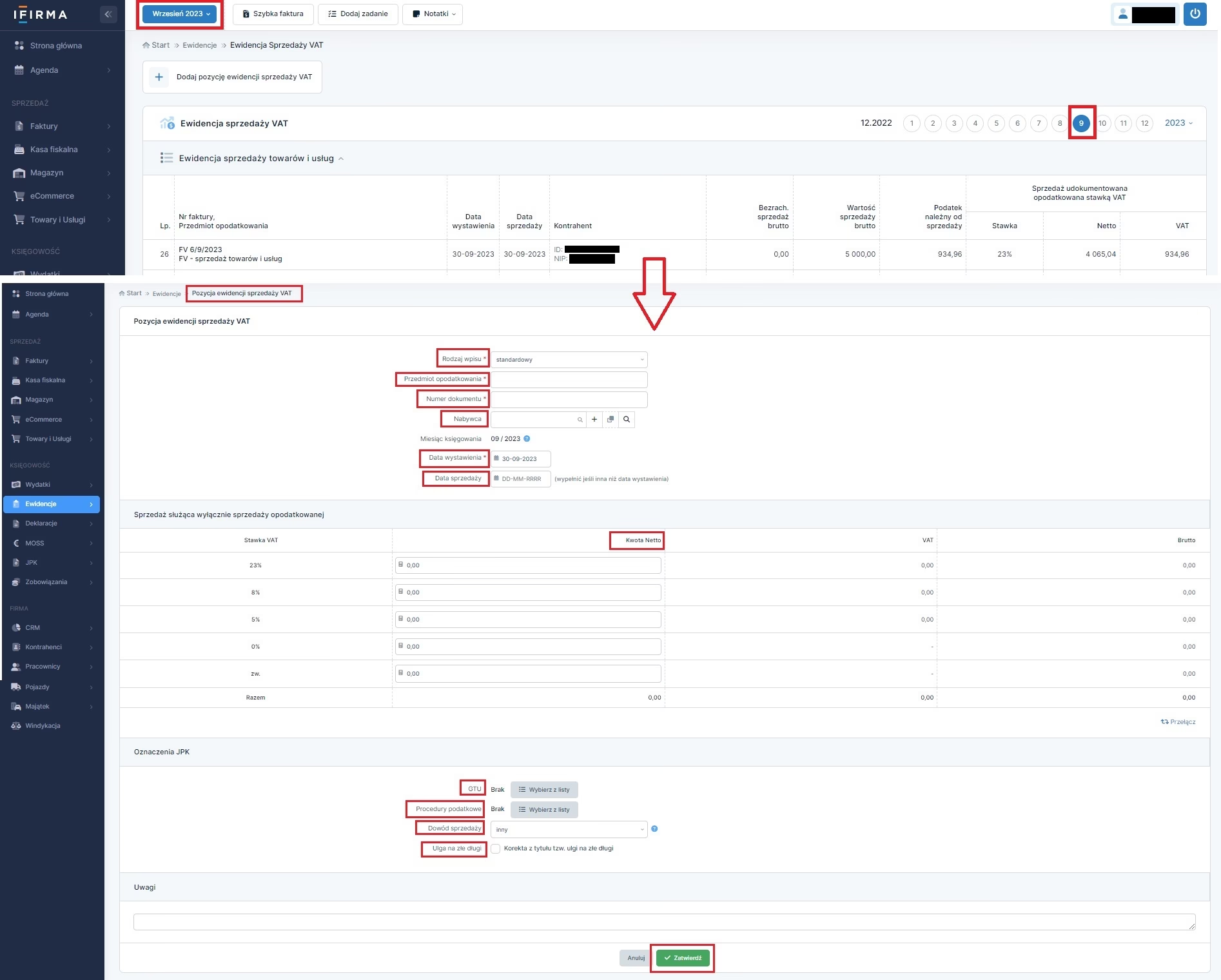

Jak prawidłowo wystawić fakturę korygującą in minus?

Proces wystawiania faktury korygującej in minus wymaga przestrzegania określonych zasad. Kluczowe elementy, które powinna zawierać prawidłowo wystawiona faktura korygująca, to:

- Oznaczenie „FAKTURA KORYGUJĄCA” lub „KOREKTA”: Dokument musi być wyraźnie oznaczony jako faktura korygująca.

- Numer kolejny i data wystawienia: Korekta powinna posiadać unikalny numer i datę wystawienia.

- Dane faktury korygowanej: Należy wskazać dane faktury pierwotnej, której dotyczy korekta, w tym jej numer i datę wystawienia.

- Nazwa (rodzaj) towaru lub usługi objętych korektą: Trzeba jasno określić, które towary lub usługi są korygowane.

- Przyczyna korekty: Niezbędne jest wskazanie przyczyny wystawienia korekty (np. rabat, zwrot towaru, pomyłka).

- Kwoty korekty: Jeśli korekta wpływa na podstawę opodatkowania lub kwotę podatku należnego, należy wyszczególnić kwotę korekty podstawy opodatkowania oraz kwotę korekty podatku należnego, z podziałem na stawki VAT.

- Prawidłowa treść korygowanych pozycji: W przypadkach innych niż zmiana podstawy opodatkowania i kwoty podatku, należy wskazać prawidłową treść korygowanych pozycji.

Zgodnie z przepisami SLIM VAT, potwierdzeniem uzgodnienia warunków korekty z nabywcą mogą być różne dokumenty, takie jak dokumenty handlowe, korespondencja e-mail, SMS, czy dowody zapłaty. Potwierdzenie odbioru faktury korygującej nie jest wymagane w każdym przypadku.

Korekta faktury in minus u sprzedawcy

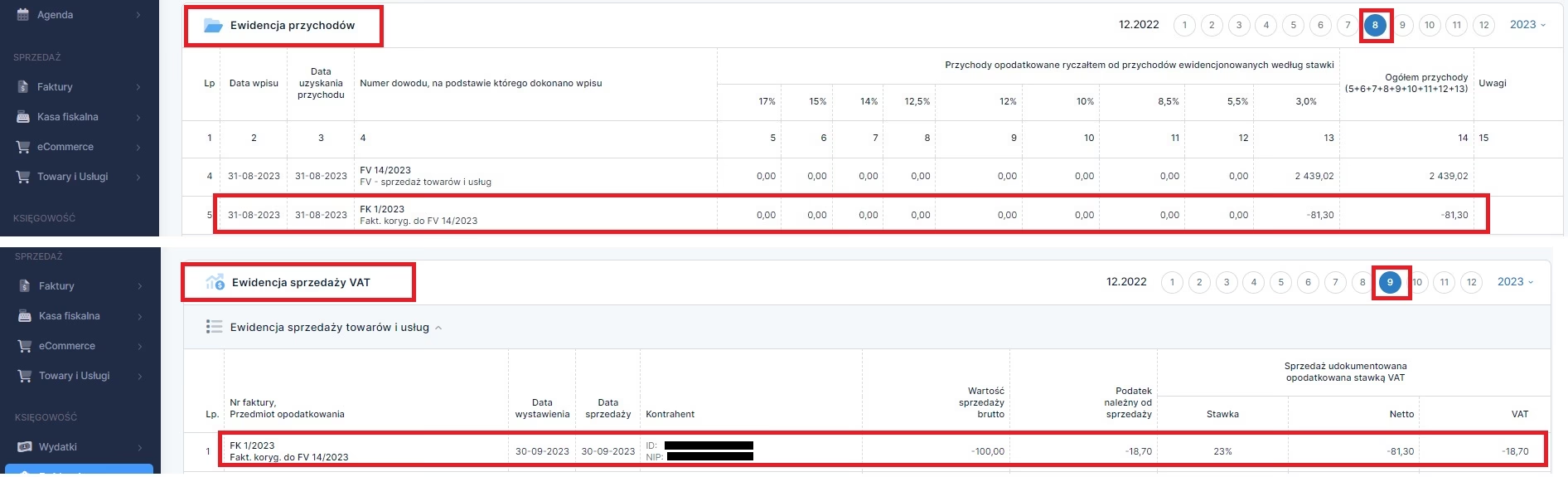

Wystawienie faktury korygującej in minus ma istotny wpływ na rozliczenia podatkowe sprzedawcy. Przede wszystkim, korekta sprzedaży in minus skutkuje zmniejszeniem podatku VAT należnego. Sprzedawca ma prawo do obniżenia podatku VAT w okresie rozliczeniowym, w którym wystawił fakturę korygującą, pod warunkiem posiadania dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą i spełnienie tych warunków. Dokumentacja ta musi potwierdzać, że uzgodnienia zostały spełnione na moment dokonywania korekty podatku należnego.

Korekta faktury in minus u nabywcy

Dla nabywcy otrzymanie faktury korygującej in minus oznacza obniżenie wartości zobowiązań wobec sprzedawcy. W kontekście podatku VAT, korekta in minus u nabywcy skutkuje zmniejszeniem podatku VAT naliczonego. Nabywca jest zobowiązany do zmniejszenia podatku naliczonego w okresie rozliczeniowym, w którym otrzymał fakturę korygującą. Oznacza to, że nabywca ma obowiązek skorygować swoje rozliczenia VAT i ewentualnie zapłacić mniejszy podatek lub otrzymać zwrot nadpłaconego podatku.

Faktury korygujące in minus a VAT

Faktura korygująca in minus bezpośrednio wpływa na podatek VAT. Zmniejszenie wartości sprzedaży powoduje, że podatek VAT naliczony pierwotnie staje się zawyżony. Sprzedawca ma prawo do obniżenia podatku VAT należnego, a nabywca musi skorygować podatek VAT naliczony. Korekta podatku VAT możliwa jest w okresie 5 lat od momentu powstania zobowiązania podatkowego. Po upływie tego terminu, prawo do korekty podatku VAT przedawnia się.

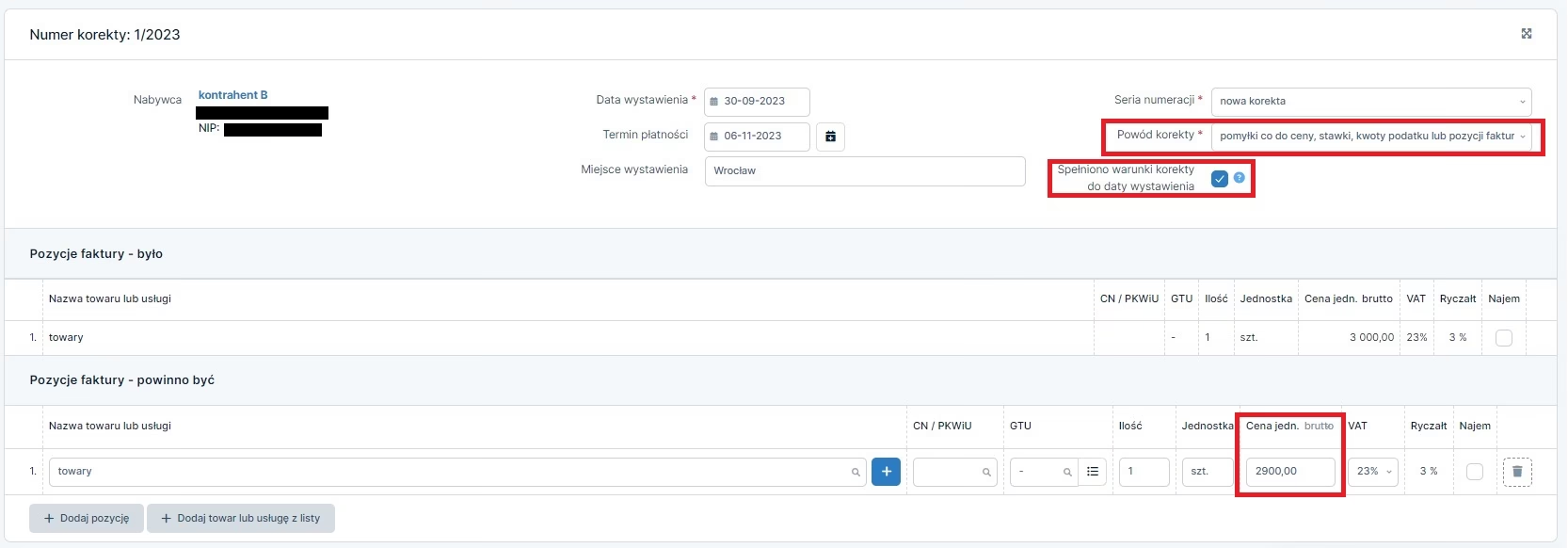

Jak wystawić kolejną korektę w iFirma.pl?

Serwis iFirma.pl umożliwia łatwe wystawianie faktur korygujących in minus, nawet jeśli do danej faktury pierwotnej wystawiono już wcześniejsze korekty. Aby wystawić kolejną korektę w iFirma.pl, należy postępować zgodnie z poniższymi krokami:

- Ustaw miesiąc księgowy: W lewym górnym rogu serwisu ustaw miesiąc księgowy zgodny z datą wystawienia kolejnej korekty.

- Przejdź do listy faktur: Wybierz zakładkę Faktury → Lista faktur.

- Znajdź fakturę pierwotną: Na osi czasu wybierz miesiąc, w którym została wystawiona faktura pierwotna, do której chcesz wystawić kolejną korektę. Odszukaj fakturę na liście.

- Otwórz fakturę pierwotną: Kliknij numer faktury, aby otworzyć ją na pełnej stronie.

- Wybierz opcję „Wystaw korektę”: Na dole strony faktury pierwotnej znajdziesz przycisk „Wystaw korektę”. Kliknij go.

- Uzupełnij formularz korekty: W formularzu faktury korygującej, w sekcji „Pozycje faktury – było” zobaczysz kwoty z faktury pierwotnej, uwzględniające poprzednie korekty. W sekcji „Pozycje faktury – powinno być” wprowadź dane, które powinny ostatecznie obowiązywać po uwzględnieniu bieżącej korekty.

iFirma.pl automatycznie uwzględni poprzednie korekty, co ułatwia wystawianie kolejnych korekt do tej samej faktury pierwotnej. Faktura korygująca będzie widoczna na liście faktur w miesiącu, w którym została wystawiona.

FAQ – Najczęściej zadawane pytania

Czy wystawienie faktury korygującej in minus jest obowiązkowe?

Tak, wystawienie faktury korygującej in minus jest obowiązkowe w sytuacjach, gdy doszło do błędu na fakturze pierwotnej, obniżenia ceny, zwrotu towarów lub innych zdarzeń skutkujących zmniejszeniem wartości transakcji.

Jak prawidłowo wystawić fakturę in minus?

Aby prawidłowo wystawić fakturę korygującą in minus, należy pamiętać o:

- jasnym określeniu przyczyny korekty,

- odniesieniu się do faktury pierwotnej,

- wskazaniu prawidłowych danych po korekcie,

- zachowaniu odpowiedniej formy dokumentu.

Kto może wystawić fakturę in minus?

Fakturę korygującą in minus może wystawić wyłącznie sprzedawca, czyli podmiot, który wystawił fakturę pierwotną. Nabywca w przypadku błędów formalnych na fakturze może wystawić notę korygującą, ale nie zastępuje ona faktury korygującej wystawianej przez sprzedawcę w przypadku korekty wartości transakcji.

Prawidłowe wystawianie i rozliczanie faktur korygujących in minus jest kluczowe dla zachowania porządku w księgowości i uniknięcia problemów z rozliczeniami podatkowymi. Korzystanie z programów księgowych, takich jak iFirma.pl, znacząco ułatwia ten proces, minimalizując ryzyko błędów i oszczędzając czas przedsiębiorców.

Jeśli chcesz poznać inne artykuły podobne do Faktura korygująca in minus: Poradnik i iFirma, możesz odwiedzić kategorię Rachunkowość.