16/08/2023

W dzisiejszym dynamicznym świecie biznesu, gwarancje bankowe stanowią nieocenione narzędzie zabezpieczające transakcje handlowe i finansowe. Są one szczególnym rodzajem zobowiązania, które wymaga odpowiedniego ujęcia w księgach rachunkowych i prezentacji w bilansie. Zrozumienie zasad ewidencji i wykazania gwarancji bankowych jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych i rzetelnej oceny sytuacji finansowej przedsiębiorstwa.

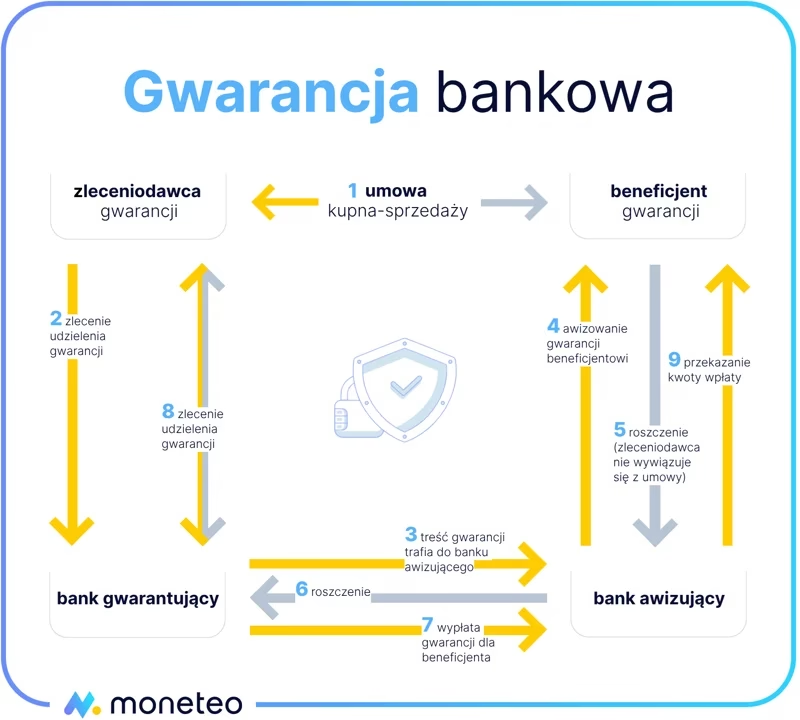

Co to jest gwarancja bankowa?

Gwarancja bankowa, zgodnie z definicją zawartą w Prawie bankowym, jest jednostronnym zobowiązaniem banku (gwaranta), że po spełnieniu przez beneficjenta gwarancji (wierzyciela) określonych warunków, bank dokona na jego rzecz wypłaty określonej kwoty. Innymi słowy, bank gwarantuje, że zobowiązanie dłużnika wobec wierzyciela zostanie zaspokojone, nawet jeśli dłużnik sam nie będzie w stanie tego zrobić. Gwarancja bankowa ma na celu zwiększenie wiarygodności przedsiębiorstwa w oczach kontrahentów, stanowiąc dla nich zabezpieczenie wykonania zobowiązania.

Udzielenie i potwierdzenie gwarancji bankowej musi nastąpić w formie pisemnej, pod rygorem nieważności. Jest to istotne z punktu widzenia prawnego i dowodowego.

Jak zaksięgować opłatę za gwarancję bankową?

Opłata za udzielenie gwarancji bankowej, zwana prowizją, jest kosztem ponoszonym przez przedsiębiorstwo w związku z uzyskaniem tego zabezpieczenia. Sposób księgowania tej prowizji zależy od charakteru gwarancji i okresu, którego dotyczy.

Prowizja jako koszt operacyjny

Zasadniczo, opłatę za gwarancję bankową, która nie jest bezpośrednio związana z nabyciem środka trwałego, księguje się jako koszt operacyjny. Najczęściej ujmuje się ją na koncie usługi obce. W księgach rachunkowych można to zapisać następująco:

Zapis księgowy:

- Wn konto 420 - Usługi obce

- Ma konto 130 - Rachunek bankowy

W przypadku prowadzenia ewidencji kosztów w zespole 4 i 5, prowizję można początkowo zaksięgować na koncie 466 - Usługi bankowe (w zespole 4), a następnie przeksięgować w koszty działalności operacyjnej (zespół 5). Podobnie księguje się inne prowizje bankowe związane z bieżącą działalnością, np. prowizje za prowadzenie rachunku bankowego.

Prowizja jako element wartości początkowej środka trwałego

Jeżeli koszty gwarancji bankowej są bezpośrednio związane z zakupem środka trwałego, zwiększają one jego wartość początkową. W takim przypadku, prowizję księguje się na koncie środki trwałe w budowie (konto 080) do momentu przyjęcia środka trwałego do użytkowania. Zapis księgowy będzie wyglądał następująco:

Zapis księgowy:

- Wn konto 080 - Środki trwałe w budowie

- Ma konto 130 - Rachunek bankowy

Po przyjęciu środka trwałego do użytkowania, koszty zgromadzone na koncie 080 zostają przeksięgowane na konto 010 - Środki trwałe, zwiększając tym samym jego wartość początkową, która będzie podlegać amortyzacji.

Prowizje od kredytów obrotowych

Warto zwrócić uwagę, że prowizje od kredytów obrotowych, w przeciwieństwie do opłat za gwarancje operacyjne, ujmuje się jako koszty finansowe (konto zespołu 7). Zapis księgowy w tym przypadku to:

Zapis księgowy:

- Wn konto 756 - Koszty finansowe

- Ma konto 130 - Rachunek bankowy

Różnica w księgowaniu wynika z charakteru tych prowizji – prowizje od kredytów obrotowych są bezpośrednio związane z finansowaniem działalności, a nie z jej operacyjną stroną, jak w przypadku gwarancji operacyjnych.

Gwarancja bankowa w bilansie - Zobowiązania warunkowe

Samo udzielenie gwarancji bankowej nie powoduje powstania zobowiązania w bilansie w momencie jej wystawienia. Gwarancja bankowa jest bowiem zobowiązaniem warunkowym. Oznacza to, że zobowiązanie banku do wypłaty środków beneficjentowi powstaje dopiero w przypadku niespełnienia warunków umowy przez dłużnika (zleceniodawcę gwarancji). Dopóki warunek ten nie zostanie spełniony (np. dłużnik terminowo wywiązuje się ze swoich zobowiązań), gwarancja pozostaje zobowiązaniem potencjalnym.

Jednakże, zgodnie z zasadami rachunkowości, zobowiązania warunkowe powinny być ujawniane w informacji dodatkowej do sprawozdania finansowego. Przedsiębiorstwo powinno opisać charakter gwarancji, jej kwotę oraz ewentualne ryzyko związane z jej realizacją. Ujawnienie to ma na celu zapewnienie pełnej i rzetelnej informacji o potencjalnych zobowiązaniach przedsiębiorstwa.

Kiedy zobowiązanie warunkowe staje się zobowiązaniem rzeczywistym?

Zobowiązanie warunkowe staje się zobowiązaniem rzeczywistym i powinno być wykazane w bilansie, gdy stanie się prawdopodobne, że bank będzie musiał dokonać wypłaty na rzecz beneficjenta gwarancji. Prawdopodobieństwo to ocenia się na podstawie dostępnych informacji, analizy ryzyka i doświadczenia przedsiębiorstwa. Jeśli ocena wskazuje na wysokie prawdopodobieństwo realizacji gwarancji, należy utworzyć rezerwę na to zobowiązanie. Rezerwa obciąża koszty okresu, w którym została utworzona i jest wykazywana w pasywach bilansu jako zobowiązanie.

Gwarancja warunkowa a akredytywa

W kontekście handlu międzynarodowego, często spotykane są zarówno gwarancje warunkowe, jak i akredytywy. Chociaż oba instrumenty służą zabezpieczeniu transakcji, istnieją między nimi istotne różnice.

Akredytywa jest formą zabezpieczenia płatności, w której bank zobowiązuje się do zapłaty sprzedawcy po spełnieniu określonych warunków (np. przedstawieniu dokumentów potwierdzających wysyłkę towaru). Płatność w ramach akredytywy następuje zazwyczaj szybko, po spełnieniu warunków. Natomiast gwarancja warunkowa uruchamiana jest dopiero w przypadku braku płatności ze strony kupującego po upływie określonego terminu.

Akredytywy są częściej stosowane w handlu międzynarodowym, szczególnie w transakcjach z nowymi kontrahentami lub w krajach o wyższym ryzyku. Gwarancje warunkowe mogą być preferowane w transakcjach z zaufanymi partnerami lub w projektach długoterminowych.

Gwarant a współsygnatariusz

Warto również rozróżnić pojęcie gwaranta od współsygnatariusza (poręczyciela). Gwarant, w kontekście gwarancji bankowej, jest instytucją finansową (bankiem), która udziela gwarancji. Współsygnatariusz natomiast, w kontekście kredytów, jest osobą fizyczną lub prawną, która poręcza spłatę kredytu, często solidarnie z kredytobiorcą. Współsygnatariusz staje się współodpowiedzialny za dług, natomiast gwarant w gwarancji bankowej, zobowiązuje się do wypłaty środków dopiero w przypadku niespełnienia warunków przez zleceniodawcę gwarancji.

Często zadawane pytania (FAQ)

- Czy opłata za gwarancję bankową zawsze jest kosztem operacyjnym?

- Nie, opłata za gwarancję bankową może być również elementem wartości początkowej środka trwałego, jeśli jest bezpośrednio związana z jego nabyciem.

- Gdzie w bilansie wykazuje się gwarancję bankową?

- Sama gwarancja bankowa nie jest wykazywana bezpośrednio w bilansie, ale jako zobowiązanie warunkowe ujawniana jest w informacji dodatkowej do sprawozdania finansowego. Rezerwę na gwarancję, jeśli istnieje prawdopodobieństwo jej realizacji, wykazuje się w pasywach bilansu jako zobowiązanie.

- Kiedy należy utworzyć rezerwę na gwarancję bankową?

- Rezerwę należy utworzyć, gdy stanie się prawdopodobne, że bank będzie musiał dokonać wypłaty na rzecz beneficjenta gwarancji.

- Jakie konta księgowe wykorzystuje się do księgowania gwarancji bankowych?

- Do księgowania opłat za gwarancje operacyjne wykorzystuje się konta 420 (Usługi obce) lub 466 (Usługi bankowe) w zespole 4, oraz konto 130 (Rachunek bankowy). W przypadku gwarancji związanych ze środkami trwałymi konto 080 (Środki trwałe w budowie). Prowizje od kredytów obrotowych księguje się na koncie 756 (Koszty finansowe).

Podsumowanie

Gwarancje bankowe są ważnym instrumentem zabezpieczającym transakcje biznesowe. Prawidłowe księgowanie opłat za gwarancje i ich prezentacja jako zobowiązań warunkowych w sprawozdaniu finansowym jest kluczowe dla rzetelności informacji finansowej przedsiębiorstwa. Zrozumienie zasad ewidencji i ujawniania gwarancji bankowych pozwala na właściwą ocenę ryzyka i podejmowanie świadomych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Gwarancja bankowa w bilansie i księgach rachunkowych, możesz odwiedzić kategorię Księgowość.