04/02/2022

W Polsce, prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z koniecznością składania sprawozdań do Głównego Urzędu Statystycznego (GUS). Choć dla wielu przedsiębiorców może to być dodatkowe obciążenie, to rzetelne raportowanie jest kluczowe dla transparentności gospodarki i opracowywania wiarygodnych statystyk. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, jakie rodzaje sprawozdań mogą być wymagane, jak je składać i jakie konsekwencje grożą za niedopełnienie tych obowiązków.

- Czym jest GUS i dlaczego przedsiębiorcy składają sprawozdania?

- Rodzaje sprawozdań do GUS

- Jak składać sprawozdania do GUS?

- Terminy składania sprawozdań i kary za ich niedopełnienie

- COVID-19 a sprawozdania do GUS

- GUS a rejestracja działalności gospodarczej (CEIDG, REGON)

- Jak uzyskać dane z GUS?

- FAQ – Najczęściej zadawane pytania

- Podsumowanie

Czym jest GUS i dlaczego przedsiębiorcy składają sprawozdania?

Główny Urząd Statystyczny (GUS) to centralny organ administracji rządowej w Polsce, odpowiedzialny za gromadzenie, opracowywanie i udostępnianie danych statystycznych dotyczących różnych aspektów życia społecznego i gospodarczego. Zgodnie z ustawą o statystyce publicznej, przedsiębiorcy są zobowiązani do nieodpłatnego przekazywania danych dotyczących swojej działalności. Celem tego obowiązku jest zapewnienie GUS-owi rzetelnych informacji, które są następnie wykorzystywane do analiz, prognoz i podejmowania decyzji na poziomie państwowym.

Zgromadzone dane służą między innymi:

- Podniesieniu dokładności statystyki publicznej: Rzetelne dane od przedsiębiorstw są fundamentem wiarygodnych statystyk.

- Usprawnieniu procesów dostarczania danych: GUS dąży do optymalizacji procesu raportowania, aby był on jak najmniej uciążliwy dla przedsiębiorców.

- Niwelowaniu obciążeń respondentów: Choć może się to wydawać sprzeczne z rzeczywistością, celem GUS jest długoterminowo redukcja obciążeń administracyjnych związanych z raportowaniem.

- Zaspokojeniu potrzeb użytkowników informacji: Dane statystyczne są wykorzystywane przez różne podmioty, w tym rząd, samorządy, naukowców i przedsiębiorców.

- Aktualizowaniu wykazów: Informacje od przedsiębiorców pomagają GUS-owi w utrzymaniu aktualnych rejestrów podmiotów gospodarczych.

- Kontroli jakości wyników badań: Regularne sprawozdania pozwalają na monitorowanie i poprawę jakości danych statystycznych.

- Szacowaniu przyszłych wyników i porównywaniu z poprzednimi: Dane historyczne i bieżące są niezbędne do analiz trendów i prognozowania przyszłego rozwoju gospodarki.

Rodzaje sprawozdań do GUS

GUS może wymagać różnych rodzajów sprawozdań, w zależności od profilu działalności przedsiębiorstwa, jego wielkości i aktualnych potrzeb statystycznych. Do najczęściej spotykanych sprawozdań należą:

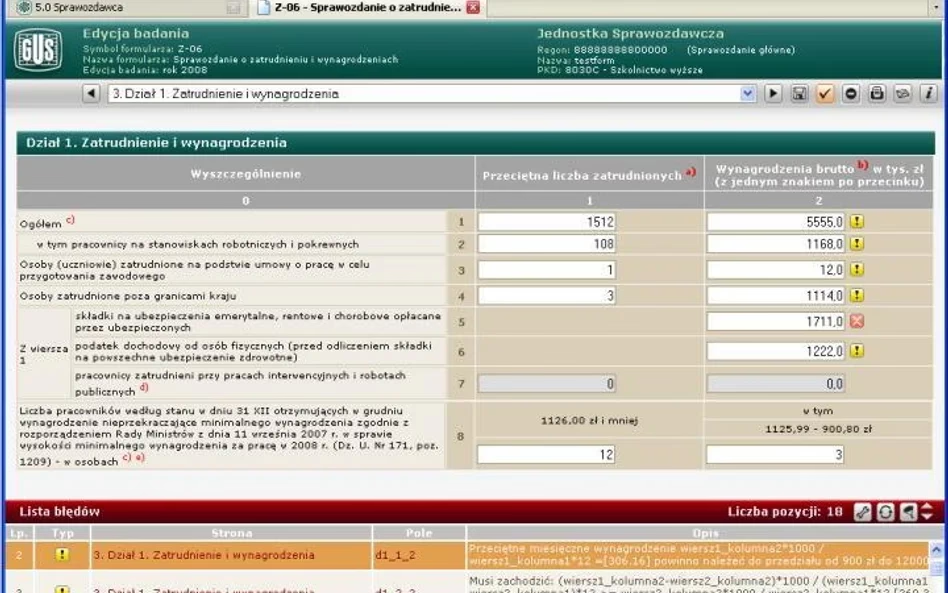

- Sprawozdania o pracujących, wynagrodzeniach i czasie pracy (np. Z-06): Dotyczą danych dotyczących zatrudnienia, płac i czasu pracy pracowników.

- Sprawozdania o warunkach pracy (np. Z-10): Zbierają informacje o warunkach pracy panujących w przedsiębiorstwie.

Należy pamiętać, że lista sprawozdań i ich częstotliwość może się zmieniać. GUS wysyła indywidualne wezwania do składania konkretnych sprawozdań, precyzując terminy i sposób ich przekazania. Ważne jest, aby regularnie sprawdzać korespondencję od GUS, zarówno tradycyjną, jak i elektroniczną.

Jak składać sprawozdania do GUS?

Obecnie preferowaną formą składania sprawozdań do GUS jest droga elektroniczna. GUS udostępnia specjalne platformy i systemy informatyczne, za pośrednictwem których można wypełniać i przesyłać formularze sprawozdawcze. Tradycyjna forma listowna jest coraz rzadziej akceptowana.

Proces składania sprawozdania zazwyczaj wygląda następująco:

- Otrzymanie wezwania od GUS: Przedsiębiorstwo otrzymuje zawiadomienie o obowiązku złożenia konkretnego sprawozdania, wraz z instrukcjami i terminami.

- Dostęp do formularza elektronicznego: GUS udostępnia formularz sprawozdawczy w systemie elektronicznym.

- Wypełnienie formularza: Przedsiębiorca wypełnia formularz, wprowadzając wymagane dane.

- Zatwierdzenie i wysłanie sprawozdania: Po wypełnieniu formularza, sprawozdanie jest zatwierdzane i przesyłane do GUS drogą elektroniczną.

- Weryfikacja danych przez GUS: GUS weryfikuje poprawność i kompletność przesłanych danych.

Status sprawozdania można na bieżąco monitorować w systemie elektronicznym. Dostępne statusy to m.in.:

- Nierozpoczęte: Formularz nie został jeszcze otwarty.

- Wypełnianie: Sprawozdanie jest w trakcie wypełniania.

- Zatwierdzone: Wszystkie dane zostały wprowadzone i sprawozdanie zostało zatwierdzone.

- Weryfikowane: GUS weryfikuje poprawność danych.

Terminy składania sprawozdań i kary za ich niedopełnienie

Terminy składania sprawozdań są ściśle określone i podawane w indywidualnych wezwaniach od GUS. Niedotrzymanie terminów lub uchylanie się od obowiązku sprawozdawczego wiąże się z karami finansowymi. Wysokość kary może wynosić od 200 do 5000 złotych, w zależności od rodzaju przewinienia i skali działalności przedsiębiorstwa.

Co więcej, podanie fałszywych danych w sprawozdaniu jest przestępstwem i może skutkować nawet karą pozbawienia wolności do 2 lat. Dlatego tak ważne jest rzetelne i terminowe wywiązywanie się z obowiązków sprawozdawczych wobec GUS.

COVID-19 a sprawozdania do GUS

Pandemia COVID-19 znacząco wpłynęła na wiele aspektów działalności przedsiębiorstw, ale nie zmieniła zasad dotyczących sprawozdań do GUS. Nadal obowiązuje przymus dostarczania informacji, a forma elektroniczna stała się jeszcze bardziej preferowana. Sytuacja epidemiologiczna wręcz zwiększyła zapotrzebowanie GUS na aktualne dane, aby móc monitorować i analizować wpływ pandemii na gospodarkę.

GUS a rejestracja działalności gospodarczej (CEIDG, REGON)

Rejestracja działalności gospodarczej w Polsce jest powiązana z rejestrem REGON prowadzonym przez GUS. Przedsiębiorcy wpisani do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) są automatycznie rejestrowani w REGON. Wniosek CEIDG-1 stanowi jednocześnie zgłoszenie do GUS.

Podobnie, przedsiębiorcy wpisani do Krajowego Rejestru Sądowego (KRS) oraz inne podmioty gospodarki narodowej są rejestrowane w REGON na podstawie danych przekazywanych z odpowiednich rejestrów lub na podstawie wniosków składanych bezpośrednio do urzędów statystycznych.

Jak uzyskać dane z GUS?

GUS udostępnia dane statystyczne na swojej stronie internetowej oraz poprzez różne publikacje. Przedsiębiorcy mogą również uzyskać dane o swojej firmie z rejestru GUS. Można to zrobić na dwa sposoby:

- Wpisując identyfikator firmy (NIP, REGON, KRS) w odpowiednim formularzu na stronie GUS i pobierając dane.

- Korzystając z opcji importu danych, która umożliwia wyszukiwanie firmy po różnych kryteriach.

FAQ – Najczęściej zadawane pytania

- Czy muszę składać sprawozdania do GUS, jeśli jestem małą firmą?

- Tak, obowiązek składania sprawozdań dotyczy wszystkich przedsiębiorców, niezależnie od wielkości firmy.

- Jak często będę otrzymywać wezwania do składania sprawozdań?

- Częstotliwość wezwań zależy od profilu działalności firmy i aktualnych potrzeb statystycznych GUS. Nie ma stałej reguły.

- Gdzie znajdę formularze sprawozdawcze?

- Formularze sprawozdawcze są dostępne w systemach elektronicznych GUS, do których dostęp uzyskasz po otrzymaniu wezwania.

- Co się stanie, jeśli nie złożę sprawozdania w terminie?

- Za nieterminowe złożenie sprawozdania grozi kara finansowa.

- Czy mogę złożyć sprawozdanie w formie papierowej?

- Preferowaną formą jest forma elektroniczna. Forma papierowa jest akceptowana coraz rzadziej i tylko w wyjątkowych sytuacjach.

Podsumowanie

Sprawozdania do GUS to istotny obowiązek dla każdego przedsiębiorcy w Polsce. Rzetelne i terminowe raportowanie jest kluczowe dla transparentności gospodarki i tworzenia wiarygodnych statystyk. Niedopełnienie tych obowiązków wiąże się z poważnymi konsekwencjami finansowymi i prawnymi. Dlatego warto zrozumieć zasady sprawozdawczości, regularnie sprawdzać korespondencję od GUS i wywiązywać się z nałożonych obowiązków.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdania do GUS: Obowiązki Przedsiębiorców, możesz odwiedzić kategorię Rachunkowość.