13/01/2026

Prawidłowe księgowanie polis ubezpieczeniowych jest kluczowym aspektem prowadzenia księgowości każdej firmy. Bez względu na to, czy prowadzisz małą działalność gospodarczą, czy zarządzasz większym przedsiębiorstwem, ubezpieczenia, szczególnie te dotyczące pojazdów firmowych, stanowią istotny element kosztów operacyjnych. Właściwe ujęcie ich w księgach rachunkowych jest nie tylko wymogiem formalnym, ale także pozwala na realne odzwierciedlenie sytuacji finansowej firmy. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować polisę ubezpieczeniową, koncentrując się na polisach OC i AC samochodów osobowych, z uwzględnieniem różnych metod księgowania i specyficznych limitów.

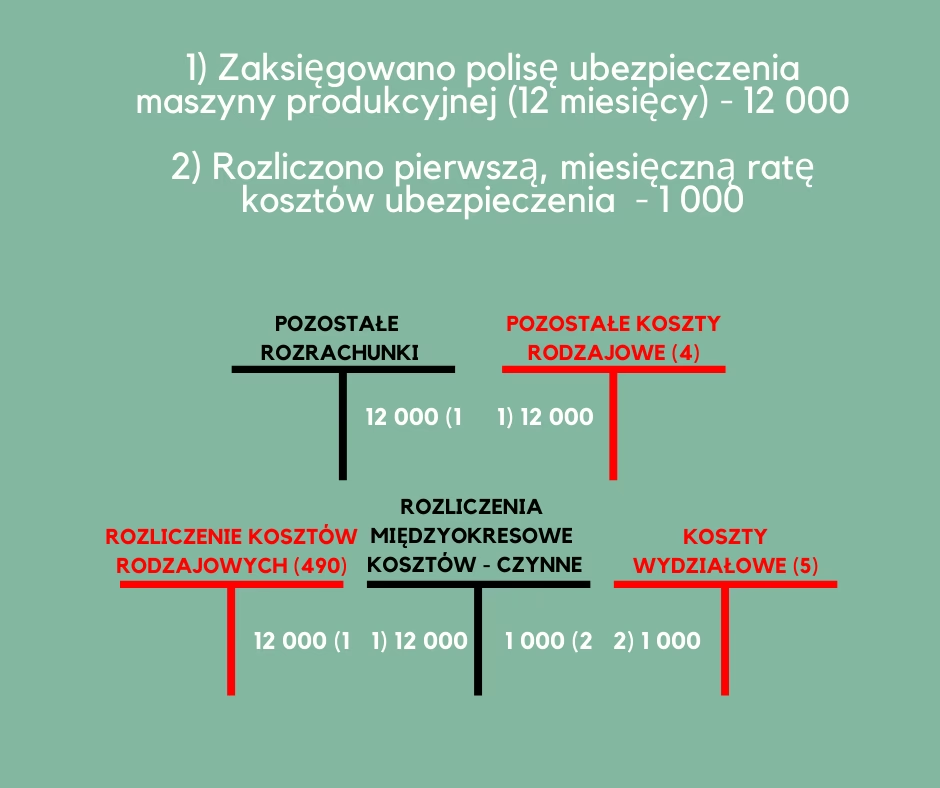

Ujmowanie kosztów ubezpieczenia OC i AC w Księdze Przychodów i Rozchodów (KPiR)

Księgowanie polisy ubezpieczeniowej, w szczególności OC i AC, w KPiR zależy od wybranej przez przedsiębiorcę metody ewidencjonowania kosztów. W polskim systemie księgowym najczęściej stosuje się metodę kasową (uproszczoną) lub memoriałową. Niezależnie od wybranej metody, wydatki na ubezpieczenie zawsze będą klasyfikowane w kolumnie 13 KPiR, oznaczonej jako „pozostałe wydatki”. Ważne jest, aby pamiętać, że wybrana metoda rozliczania kosztów powinna być konsekwentnie stosowana przez cały rok podatkowy.

Metoda kasowa (uproszczona) księgowania ubezpieczeń OC i AC

Przedsiębiorcy, którzy wybrali metodę kasową, zaliczają poniesione wydatki do kosztów uzyskania przychodów w dacie ich faktycznego poniesienia. W tym przypadku nie ma znaczenia okres, którego dany wydatek dotyczy, ani to, czy przyczyni się on do uzyskania przychodu w danym roku podatkowym. Metoda kasowa, często określana jako uproszczona, eliminuje konieczność podziału kosztów na bezpośrednio i pośrednio związane z przychodami – wszystkie wydatki traktowane są jednolicie. Co istotne, nie ma również wymogu, aby wydatek był faktycznie opłacony, aby mógł zostać zaksięgowany.

W praktyce, jeśli przedsiębiorca nabywa polisę ubezpieczeniową, to bez względu na okres jej obowiązywania, księguje ją zgodnie z datą zawarcia umowy ubezpieczenia. W przypadku pojazdów firmowych, które są środkami trwałymi lub użytkowane są na podstawie umów najmu, dzierżawy czy leasingu operacyjnego, polisa OC księgowana jest w pełnej wartości. Natomiast polisa AC podlega proporcjonalnemu ujęciu, z uwzględnieniem limitu 150 000 zł wartości pojazdu osobowego, przyjętej w polisie. Dla pojazdów prywatnych, wykorzystywanych również w celach firmowych, zarówno ubezpieczenie OC, jak i AC, księgowane jest w kosztach do limitu 20%.

Przykład księgowania metodą kasową

Załóżmy, że 1 lutego 2024 roku przedsiębiorca zakupił ubezpieczenie OC i AC o łącznej wartości 1 800 zł dla samochodu osobowego o wartości 120 000 zł. Polisa obowiązuje przez 12 miesięcy, od 1 lutego 2024 roku do 31 stycznia 2025 roku, obejmując tym samym dwa lata podatkowe.

Przedsiębiorca stosujący metodę kasową ujmie całą wartość polisy w KPiR w dacie jej zawarcia, czyli 1 lutego 2024 roku. Ważne jest, że do zaksięgowania wydatku nie jest wymagana faktura – wystarczy sama polisa wystawiona przez ubezpieczyciela.

Metoda memoriałowa księgowania ubezpieczeń OC i AC

Metoda memoriałowa wprowadza rozróżnienie na koszty bezpośrednio i pośrednio związane z osiąganymi przychodami. Przedsiębiorcy stosujący tę metodę muszą ujmować koszty bezpośrednie w okresie, w którym powstają odpowiadające im przychody. Koszty pośrednie ewidencjonuje się w dacie ich poniesienia, czyli w dacie wystawienia dokumentu księgowego. Koszty pośrednie, które dotyczą okresu przekraczającego jeden rok podatkowy, muszą być proporcjonalnie rozdzielone na lata podatkowe, których dotyczą.

Metodę memoriałową stosują obligatoryjnie:

- podatnicy podatku dochodowego od osób prawnych (np. spółki z o.o., spółki akcyjne),

- podatnicy podatku dochodowego od osób fizycznych, prowadzący księgi rachunkowe,

- podatnicy podatku dochodowego od osób fizycznych, prowadzący KPiR, którzy dobrowolnie wybrali tę metodę rozliczania kosztów.

W przypadku ostatnich, konieczne jest prowadzenie KPiR w sposób umożliwiający wyodrębnienie kosztów uzyskania przychodów odnoszących się wyłącznie do danego roku podatkowego.

Ubezpieczenia OC i AC zasadniczo klasyfikowane są jako koszty pośrednie. W związku z tym, jeśli polisa obejmuje okres dłuższy niż jeden rok podatkowy, należy ją proporcjonalnie podzielić na lata podatkowe, których dotyczy. Dodatkowo, polisa AC podlega limitowi 150 000 zł wartości pojazdu osobowego, a w przypadku samochodu prywatnego – limitowi 20%.

Przykład księgowania metodą memoriałową

Przedsiębiorca stosujący metodę memoriałową zakupił polisę ubezpieczenia OC od sierpnia 2023 roku do lipca 2024 roku o wartości 2 880 zł. Polisa dotyczy firmowego samochodu osobowego o wartości 100 000 zł i obejmuje 12 miesięcy, czyli dwa lata podatkowe.

Wartość ubezpieczenia należy podzielić na 12 miesięcy, a następnie przemnożyć przez liczbę miesięcy przypadających na każdy rok podatkowy:

2 880 zł: 12 miesięcy = 240 zł/miesiąc

Rok 2023: 5 miesięcy (sierpień - grudzień) -> 240 zł x 5 miesięcy = 1 200 zł

Rok 2024: 7 miesięcy (styczeń - lipiec) -> 240 zł x 7 miesięcy = 1 680 zł

Kwotę 1 200 zł, przypadającą na rok 2023, należy zaksięgować w dacie zawarcia polisy, natomiast kwotę 1 680 zł, przypadającą na rok 2024, należy ująć w przyszłym roku podatkowym, na przykład na dzień 1 stycznia 2024 roku.

Limitowanie ubezpieczenia AC w kosztach podatkowych

Ubezpieczenie AC, jako ubezpieczenie dobrowolne, podlega dodatkowym ograniczeniom w zakresie zaliczania do kosztów podatkowych. W przypadku pojazdów osobowych o wartości przekraczającej 150 000 zł, do kosztów uzyskania przychodów można zaliczyć jedynie część składki AC, wyliczoną proporcjonalnie:

(150 000 zł / wartość pojazdu) x wartość polisy AC

Ograniczenie to dotyczy samochodów osobowych będących środkami trwałymi lub użytkowanych na podstawie umów najmu, dzierżawy czy leasingu operacyjnego. Dla pojazdów prywatnych wykorzystywanych również w działalności gospodarczej, polisa AC rozliczana jest do limitu 20%.

Warto podkreślić, że limitowanie dotyczy wyłącznie samochodów osobowych. Polisy ubezpieczeniowe dla samochodów ciężarowych nie podlegają tym ograniczeniom.

Przykład limitowania ubezpieczenia AC

Przedsiębiorca zakupił polisę AC dla firmowego samochodu osobowego, którego wartość do celów ubezpieczenia wynosi 200 000 zł, a składka ubezpieczenia AC to 4 000 zł.

Do kosztów podatkowych przedsiębiorca może zaliczyć jedynie kwotę:

(150 000 zł / 200 000 zł) x 4 000 zł = 3 000 zł

Zatem, z tytułu opłaconej składki AC, do kosztów podatkowych zostanie zaliczona kwota 3 000 zł.

Podsumowanie

Prawidłowe księgowanie polis ubezpieczeniowych OC i AC wymaga uwzględnienia wybranej metody księgowania (kasowej lub memoriałowej) oraz specyficznych limitów dotyczących ubezpieczenia AC samochodów osobowych. Zrozumienie tych zasad i ich właściwe zastosowanie jest kluczowe dla prawidłowego prowadzenia księgowości firmy i uniknięcia potencjalnych problemów z organami podatkowymi. Pamiętaj, aby konsekwentnie stosować wybraną metodę księgowania i dokładnie analizować warunki polis ubezpieczeniowych, w szczególności w kontekście limitów wartości pojazdów i proporcji kosztów.

Jeśli chcesz poznać inne artykuły podobne do Jak prawidłowo zaksięgować polisę ubezpieczeniową w KPiR?, możesz odwiedzić kategorię Księgowość.