19/09/2022

W dzisiejszym dynamicznym świecie biznesu, utrzymanie płynności finansowej i dobrych relacji z dostawcami jest kluczowe dla sukcesu każdej firmy. Faktoring odwrotny staje się coraz popularniejszym narzędziem wspierającym te cele. Ale czym dokładnie jest faktoring odwrotny i jak go uwzględnić w księgach rachunkowych? W tym artykule odpowiemy na te pytania i przybliżymy korzyści, jakie niesie ze sobą to rozwiązanie.

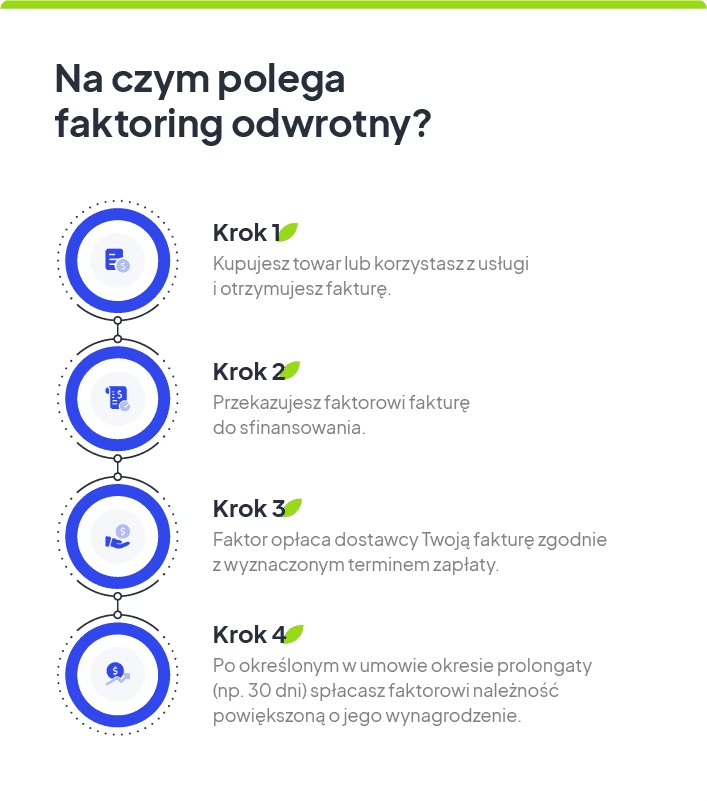

Faktoring Odwrotny – Na Czym Polega?

Aby zrozumieć istotę faktoringu odwrotnego, warto zacząć od definicji i mechanizmu działania. W przeciwieństwie do tradycyjnego faktoringu, który koncentruje się na przyspieszeniu płatności dla sprzedających, faktoring odwrotny skupia się na kupujących. Jego celem jest umożliwienie terminowej spłaty zobowiązań, nawet gdy firma nie dysponuje w danym momencie wystarczającymi środkami.

Proces faktoringu odwrotnego jest stosunkowo prosty. Firma (faktorant), która otrzymała fakturę zakupu z krótkim terminem płatności, przedstawia ją firmie faktoringowej (faktorowi). Faktor, po akceptacji, opłaca zobowiązanie bezpośrednio na konto dostawcy, często w trybie ekspresowym. Dzięki temu faktorant unika opóźnień w płatnościach, utrzymuje dobre relacje handlowe i zachowuje płynność finansową.

Jednak zobowiązanie nie znika – faktorant nadal jest zobowiązany do spłaty, ale tym razem wobec faktora. Spłata ta odbywa się zazwyczaj w ratach, na warunkach ustalonych indywidualnie z firmą faktoringową. Liczba i wysokość rat są elastyczne i dostosowane do możliwości finansowych przedsiębiorstwa.

Przykład praktyczny: Wyobraźmy sobie firmę pana Kowalskiego, która zakupiła dużą partię materiałów budowlanych z krótkim terminem płatności. Zbliża się termin zapłaty, a pan Kowalski ma również inne pilne zobowiązania. Sprzedaż w ostatnim czasie była nieco niższa niż oczekiwano, co powoduje przejściowe trudności z płynnością. W tej sytuacji pan Kowalski decyduje się na faktoring odwrotny. Zgłasza fakturę zakupu do faktora, który natychmiast reguluje płatność na rzecz dostawcy. Pan Kowalski spłaca następnie zobowiązanie wobec faktora w ustalonych ratach, unikając opóźnień i utrzymując dobre relacje z dostawcą.

Faktoring a Faktoring Odwrotny – Kluczowe Różnice

Choć nazwy brzmią podobnie, faktoring i faktoring odwrotny to dwa różne produkty finansowe, skierowane do różnych grup przedsiębiorców i służące różnym celom. Podstawowa różnica leży w perspektywie i inicjatorze usługi.

Faktoring klasyczny jest inicjowany przez sprzedającego (wierzyciela), który chce szybciej otrzymać pieniądze za sprzedane towary lub usługi. Firma faktoringowa wykupuje faktury sprzedającego, przyspieszając przepływ środków i poprawiając płynność finansową sprzedającego.

Faktoring odwrotny natomiast jest inicjowany przez kupującego (dłużnika), który chce wydłużyć termin płatności i uniknąć opóźnień w regulowaniu zobowiązań. Firma faktoringowa finansuje zobowiązania kupującego wobec dostawców, umożliwiając kupującemu spłatę w dogodniejszym terminie.

Poniższa tabela przedstawia kluczowe różnice między faktoringiem klasycznym a odwrotnym:

| Cecha | Faktoring Klasyczny | Faktoring Odwrotny |

|---|---|---|

| Inicjator | Sprzedający (wierzyciel) | Kupujący (dłużnik) |

| Cel | Przyspieszenie płatności dla sprzedającego | Wydłużenie terminu płatności dla kupującego |

| Beneficjent | Sprzedający | Kupujący |

| Koncentracja | Należności | Zobowiązania |

Jak Uwzględnić Faktoring Odwrotny w Bilansie?

Prawidłowe księgowanie faktoringu odwrotnego jest kluczowe dla rzetelności sprawozdań finansowych. Umowa faktoringu odwrotnego zawierana jest pomiędzy firmą (dłużnikiem) a faktorem. W momencie skorzystania z usługi, firma przekazuje fakturę zakupu faktorowi, który reguluje zobowiązanie wobec dostawcy.

W księgach rachunkowych transakcje faktoringu odwrotnego ujmuje się po stronie zobowiązań firmy. Kluczowa zmiana polega na zmianie wierzyciela. Zamiast zobowiązania wobec dostawcy, powstaje zobowiązanie wobec firmy faktoringowej. Oznacza to, że w bilansie, w pozycji zobowiązań krótkoterminowych lub długoterminowych (w zależności od terminu spłaty), należy wykazać zobowiązanie wobec faktora, a nie wobec pierwotnego dostawcy.

Koszty faktoringu, takie jak odsetki i prowizje, są traktowane jako koszty finansowe i ujmowane w rachunku zysków i strat w okresie, którego dotyczą. Należy pamiętać, że koszty te stanowią koszty uzyskania przychodu, co pozwala na obniżenie podstawy opodatkowania podatkiem dochodowym.

Koszty Faktoringu Odwrotnego – Co Warto Wiedzieć?

Korzystanie z faktoringu odwrotnego wiąże się z określonymi kosztami. Firmy faktoringowe pobierają wynagrodzenie za swoje usługi, które zazwyczaj składa się z:

- Odsetek – naliczanych od kwoty finansowania za okres korzystania z faktoringu. Wysokość odsetek może zależeć od wielu czynników, takich jak kwota finansowania, termin spłaty, ryzyko kredytowe faktoranta i warunki rynkowe.

- Prowizji – jednorazowej opłaty pobieranej za uruchomienie usługi faktoringu lub za poszczególne transakcje. Wysokość prowizji może być procentowa od kwoty finansowania lub ustalona kwotowo.

- Opłat dodatkowych – niektóre firmy faktoringowe mogą pobierać dodatkowe opłaty, np. opłatę przygotowawczą, opłatę za niewykorzystanie limitu faktoringowego, opłatę za zmianę warunków umowy czy opłatę za przelew wierzytelności.

Wysokość kosztów faktoringu odwrotnego jest indywidualnie negocjowana z firmą faktoringową i zależy od wielu czynników. Przed podpisaniem umowy warto dokładnie przeanalizować wszystkie koszty i porównać oferty różnych faktorów, aby wybrać najkorzystniejsze rozwiązanie.

Mimo kosztów, faktoring odwrotny może być opłacalny, szczególnie w sytuacjach, gdy pozwala uniknąć opóźnień w płatnościach, utrzymać dobre relacje z dostawcami i skorzystać z rabatów za wcześniejsze płatności oferowanych przez niektórych dostawców. Dodatkowo, koszty faktoringu są kosztem uzyskania przychodu, co zmniejsza obciążenie podatkowe.

Korzyści z Faktoringu Odwrotnego dla Przedsiębiorców

Faktoring odwrotny oferuje szereg korzyści dla przedsiębiorstw, które decydują się na to rozwiązanie. Do najważniejszych zalet należą:

Mniejsze Ryzyko Kredytowe Dostawców

Dla dostawców faktoring odwrotny oznacza mniejsze ryzyko kredytowe. Dostawca otrzymuje płatność od firmy faktoringowej niemal natychmiast po wystawieniu faktury, co eliminuje ryzyko opóźnień w płatnościach i zatorów płatniczych ze strony kupującego. To szczególnie ważne w przypadku nowych kontrahentów lub współpracy z firmami o niepewnej sytuacji finansowej.

Brak Negatywnego Wpływu na Zdolność Kredytową Firmy

W przeciwieństwie do kredytów bankowych, faktoring odwrotny nie obciąża zdolności kredytowej firmy. Jest to istotna zaleta, ponieważ firmy korzystające z faktoringu odwrotnego mogą nadal ubiegać się o kredyty bankowe na inne cele inwestycyjne lub operacyjne. Banki nie traktują faktoringu odwrotnego jako zadłużenia, które negatywnie wpływa na ocenę ryzyka kredytowego.

Korzyści Wizerunkowe i Relacje z Dostawcami

Terminowe regulowanie zobowiązań to podstawa dobrych relacji z dostawcami. Faktoring odwrotny pomaga firmom utrzymać reputację rzetelnego płatnika i budować silne, długoterminowe relacje z partnerami handlowymi. To przekłada się na lepsze warunki współpracy, dostęp do korzystniejszych cen i terminów dostaw oraz większe zaufanie ze strony dostawców.

Poprawa Płynności Finansowej

Faktoring odwrotny wspomaga płynność finansową firmy, umożliwiając lepsze zarządzanie przepływami pieniężnymi. Firma może planować wydatki i inwestycje z większą pewnością, nie martwiąc się o opóźnienia w płatnościach i potencjalne kary ze strony dostawców.

Pytania i Odpowiedzi (FAQ)

1. Czy faktoring odwrotny jest dostępny dla każdej firmy?

Nie, dostępność faktoringu odwrotnego zależy od polityki firmy faktoringowej i oceny ryzyka kredytowego faktoranta. Firmy faktoringowe zazwyczaj preferują współpracę z firmami o stabilnej sytuacji finansowej i udokumentowanej historii płatniczej.

2. Jak długo trwa proces uruchomienia faktoringu odwrotnego?

Proces uruchomienia faktoringu odwrotnego może trwać od kilku dni do kilku tygodni, w zależności od firmy faktoringowej i złożoności umowy. Zazwyczaj obejmuje on analizę dokumentów finansowych firmy, negocjacje warunków umowy i podpisanie umowy faktoringowej.

3. Czy faktoring odwrotny wymaga zabezpieczeń?

W większości przypadków faktoring odwrotny nie wymaga dodatkowych zabezpieczeń. Decyzja o ewentualnych zabezpieczeniach zależy od firmy faktoringowej i oceny ryzyka kredytowego faktoranta.

4. Jakie dokumenty są potrzebne do skorzystania z faktoringu odwrotnego?

Do skorzystania z faktoringu odwrotnego zazwyczaj potrzebne są faktury zakupu, dokumenty rejestrowe firmy, sprawozdania finansowe i inne dokumenty potwierdzające sytuację finansową firmy.

Podsumowanie

Faktoring odwrotny to skuteczne narzędzie finansowe, które może znacząco wspomóc zarządzanie płynnością finansową i relacjami z dostawcami. Pozwala na terminowe regulowanie zobowiązań, nie obciążając zdolności kredytowej firmy i budując pozytywny wizerunek rzetelnego płatnika. Choć wiąże się z pewnymi kosztami, korzyści płynące z faktoringu odwrotnego często przewyższają poniesione nakłady, czyniąc go atrakcyjnym rozwiązaniem dla wielu przedsiębiorstw.

Jeśli chcesz poznać inne artykuły podobne do Faktoring Odwrotny: Bilans i Korzyści dla Firm, możesz odwiedzić kategorię Rachunkowość.