23/12/2024

W dynamicznym świecie finansów i rachunkowości, kluczową rolę odgrywa precyzyjna ewidencja operacji gospodarczych. Jednym z fundamentów sprawnej księgowości jest właściwe wykorzystanie kont zespołu 2. Konta te, dedykowane rozrachunkom, stanowią nieodzowny element w budowaniu rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. W niniejszym artykule przyjrzymy się bliżej kontom zespołu 2, ich znaczeniu w ewidencji rozrachunków oraz praktycznym aspektom przypisywania ich do bilansu w systemie Symfonia Finanse i Księgowość.

Czym są Konta Zespołu 2?

Konta zespołu 2, zgodnie z polskim planem kont, są dedykowane ewidencji rozrachunków. Rozrachunki, w szerokim ujęciu, obejmują wszelkie należności i zobowiązania przedsiębiorstwa wynikające z różnorodnych transakcji gospodarczych. Mówiąc prościej, konta zespołu 2 rejestrują to, co przedsiębiorstwo jest winne innym podmiotom (zobowiązania) oraz to, co inni podmioty są winne przedsiębiorstwu (należności).

Do kont zespołu 2 zaliczamy m.in.:

- Konta rozrachunków z odbiorcami: Ewidencjonują należności od klientów za sprzedane towary lub usługi.

- Konta rozrachunków z dostawcami: Rejestrują zobowiązania wobec dostawców za zakupione materiały, towary lub usługi.

- Konta rozrachunków z pracownikami: Obejmują należności i zobowiązania wobec pracowników, np. wynagrodzenia, zaliczki.

- Konta rozrachunków publicznoprawnych: Ewidencjonują rozrachunki z tytułu podatków, ceł, składek ZUS itp.

- Pozostałe rozrachunki: Kategoria obejmująca różnorodne inne rozrachunki, np. z tytułu leasingu, ubezpieczeń, kar umownych.

Rola Kont Zespołu 2 w Ewidencji Rozrachunków

Konta zespołu 2 pełnią kluczową rolę w ewidencji rozrachunków, umożliwiając przedsiębiorstwu:

- Monitorowanie należności i zobowiązań: Dzięki kontom zespołu 2 przedsiębiorstwo ma bieżący wgląd w stan swoich należności i zobowiązań, co jest niezbędne do efektywnego zarządzania płynnością finansową.

- Kontrolę terminowości płatności: Ewidencja rozrachunków pozwala na śledzenie terminów płatności zarówno należności, jak i zobowiązań, minimalizując ryzyko opóźnień i ewentualnych kar.

- Ustalanie sald rozrachunków: Konta zespołu 2 umożliwiają regularne ustalanie sald rozrachunków, co jest istotne dla sporządzania sprawozdań finansowych i analizy sytuacji finansowej przedsiębiorstwa.

- Poprawne sporządzanie bilansu: Salda kont zespołu 2 są bezpośrednio przenoszone do bilansu, wpływając na prezentację aktywów (należności) i pasywów (zobowiązań) przedsiębiorstwa.

- Analizę struktury rozrachunków: Ewidencja na kontach zespołu 2 pozwala na analizę struktury rozrachunków, np. podział na rozrachunki krótkoterminowe i długoterminowe, rozrachunki z poszczególnymi kontrahentami.

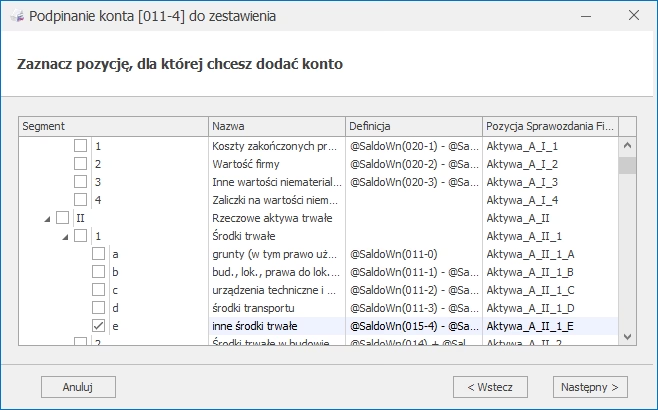

Przypisywanie Kont Zespołu 2 do Bilansu w Symfonii Finanse i Księgowość

System Symfonia Finanse i Księgowość jest popularnym oprogramowaniem wspomagającym procesy księgowe w wielu przedsiębiorstwach. Właściwe przypisanie kont zespołu 2 do bilansu w Symfonii jest kluczowe dla prawidłowego sporządzenia sprawozdania finansowego.

Proces przypisywania kont do bilansu w Symfonii zazwyczaj odbywa się w module Plan Kont lub Konfiguracja Planu Kont. Dokładne kroki mogą się różnić w zależności od wersji programu, jednak ogólna logika pozostaje podobna.

Poniżej przedstawiono ogólny schemat przypisywania kont zespołu 2 do bilansu w Symfonii:

- Dostęp do Planu Kont: Uruchom moduł Plan Kont w Symfonii. Zazwyczaj znajduje się on w menu głównym, w sekcji Ustawienia lub Konfiguracja.

- Wyszukanie Kont Zespołu 2: W Planie Kont odszukaj konta należące do zespołu 2. Możesz skorzystać z funkcji wyszukiwania lub filtrowania, wpisując numer zespołu konta (2) lub fragment nazwy konta (np. "Rozrachunki").

- Edycja Konta: Wybierz konto zespołu 2, które chcesz przypisać do bilansu i przejdź do trybu edycji konta. Zazwyczaj opcja edycji jest dostępna po kliknięciu prawym przyciskiem myszy na wybranym koncie lub poprzez dedykowany przycisk "Edytuj".

- Przypisanie do Pozycji Bilansu: W oknie edycji konta poszukaj pola lub zakładki dotyczącej przypisania konta do bilansu. Nazwa tego pola może różnić się w zależności od wersji Symfonii, ale zazwyczaj jest to coś w rodzaju "Pozycja Bilansu", "Grupa Bilansowa", "Kategoria Bilansowa" lub podobnie.

- Wybór Pozycji Bilansu: Z rozwijanej listy lub drzewa pozycji bilansowych wybierz odpowiednią pozycję, do której ma być przypisane dane konto zespołu 2. Przykładowo, konto "Rozrachunki z odbiorcami" powinno być przypisane do pozycji bilansu Aktywa - Należności krótkoterminowe - Należności z tytułu dostaw i usług. Konto "Rozrachunki z dostawcami" powinno być przypisane do pozycji Pasywa - Zobowiązania krótkoterminowe - Zobowiązania z tytułu dostaw i usług.

- Zapisanie Zmian: Po przypisaniu konta do odpowiedniej pozycji bilansu, zapisz zmiany. Zazwyczaj jest to przycisk "Zapisz", "OK" lub "Potwierdź".

- Powtórzenie dla Pozostałych Kont: Powtórz kroki 2-6 dla wszystkich kont zespołu 2, które mają być przypisane do bilansu. Upewnij się, że każde konto zespołu 2 jest prawidłowo przypisane do właściwej pozycji bilansowej.

- Weryfikacja: Po przypisaniu wszystkich kont, warto zweryfikować poprawność przypisań. Można to zrobić poprzez wygenerowanie bilansu próbnego lub bilansu na próbę i sprawdzenie, czy salda kont zespołu 2 są prawidłowo prezentowane w odpowiednich pozycjach bilansu.

Ważne wskazówki przy przypisywaniu kont do bilansu w Symfonii:

- Znajomość Planu Kont i Bilansu: Kluczowe jest posiadanie wiedzy na temat struktury planu kont i bilansu, aby prawidłowo przypisać konta do odpowiednich pozycji. W razie wątpliwości warto skonsultować się z doświadczonym księgowym lub skorzystać z dokumentacji Symfonii.

- Spójność i Logika: Przypisania kont do bilansu powinny być spójne i logiczne. Konta o zbliżonym charakterze powinny być przypisane do podobnych pozycji bilansowych.

- Aktualizacja Planu Kont: W przypadku zmian w planie kont lub strukturze bilansu, należy pamiętać o aktualizacji przypisań kont do bilansu w Symfonii.

- Testowanie i Weryfikacja: Po dokonaniu przypisań, zawsze warto przetestować i zweryfikować poprawność konfiguracji poprzez wygenerowanie bilansu próbnego i analizę wyników.

Znaczenie Prawidłowego Przypisania Kont do Bilansu

Prawidłowe przypisanie kont zespołu 2 do bilansu ma fundamentalne znaczenie dla rzetelności i wiarygodności sprawozdania finansowego przedsiębiorstwa. Konsekwencje błędnych przypisań mogą być poważne, obejmując:

- Zniekształcenie obrazu sytuacji finansowej: Błędne przypisania mogą prowadzić do nieprawidłowej prezentacji aktywów i pasywów w bilansie, co z kolei zniekształca obraz rzeczywistej sytuacji finansowej przedsiębiorstwa.

- Błędy w analizie finansowej: Na podstawie nieprawidłowo sporządzonego bilansu, analiza finansowa przedsiębiorstwa może być błędna, co utrudnia podejmowanie trafnych decyzji zarządczych.

- Problemy z audytem: Nieprawidłowości w przypisaniu kont do bilansu mogą zostać wykryte podczas audytu sprawozdania finansowego, co może skutkować negatywną opinią audytora i koniecznością korekt.

- Konsekwencje prawne i podatkowe: W skrajnych przypadkach, nieprawidłowości w sprawozdaniu finansowym mogą prowadzić do konsekwencji prawnych i podatkowych.

Podsumowanie

Konta zespołu 2 są nieodzownym elementem systemu księgowego każdego przedsiębiorstwa. Ich prawidłowe wykorzystanie w ewidencji rozrachunków oraz precyzyjne przypisanie do bilansu w systemie Symfonia Finanse i Księgowość, gwarantuje rzetelność i wiarygodność sprawozdania finansowego. Inwestycja czasu i uwagi w właściwą konfigurację kont zespołu 2 przynosi wymierne korzyści w postaci przejrzystej i wiarygodnej informacji finansowej, niezbędnej do podejmowania strategicznych decyzji i efektywnego zarządzania przedsiębiorstwem.

Najczęściej Zadawane Pytania (FAQ)

1. Jakie konta zaliczamy do zespołu 2?

Do kont zespołu 2 zaliczamy m.in. konta rozrachunków z odbiorcami, dostawcami, pracownikami, budżetem (podatki), ZUS, a także inne rozrachunki.

2. Dlaczego konta zespołu 2 są ważne w księgowości?

Konta zespołu 2 są kluczowe, ponieważ umożliwiają ewidencję rozrachunków, monitorowanie należności i zobowiązań, kontrolę terminowości płatności oraz poprawne sporządzanie bilansu.

3. Jak przypisać konto do bilansu w Symfonii?

W Symfonii przypisanie konta do bilansu odbywa się w module Plan Kont, poprzez edycję wybranego konta i przypisanie go do odpowiedniej pozycji bilansowej w polu "Pozycja Bilansu" lub podobnym.

4. Co się stanie, jeśli konto zostanie błędnie przypisane do bilansu?

Błędne przypisanie konta do bilansu może prowadzić do zniekształcenia obrazu sytuacji finansowej przedsiębiorstwa, błędów w analizie finansowej, problemów z audytem oraz potencjalnych konsekwencji prawnych i podatkowych.

5. Czy przypisanie kont do bilansu jest jednorazowe?

Niekoniecznie. W przypadku zmian w planie kont, strukturze bilansu lub charakterystyce działalności przedsiębiorstwa, konieczna może być aktualizacja przypisań kont do bilansu.

Jeśli chcesz poznać inne artykuły podobne do Konta Zespołu 2: Rozrachunki i Bilans w Symfonii, możesz odwiedzić kategorię Księgowość.