16/06/2022

W świecie finansów i rachunkowości, standardy i zasady odgrywają kluczową rolę w zapewnieniu przejrzystości, wiarygodności i porównywalności informacji finansowych. Jednym z najważniejszych zestawów zasad w tym kontekście są GAAP, czyli Generally Accepted Accounting Principles. Co dokładnie oznacza ten skrót i dlaczego GAAP jest tak istotny w dzisiejszym biznesie?

Co to jest GAAP? Definicja i Znaczenie

GAAP, czyli Generally Accepted Accounting Principles, to zbiór ogólnie przyjętych zasad rachunkowości, standardów i procedur, które regulują sposób sporządzania i prezentacji sprawozdań finansowych. Można je traktować jako język biznesu, który zapewnia, że informacje finansowe są prezentowane w sposób spójny i zrozumiały dla wszystkich zainteresowanych stron. System GAAP jest szczególnie istotny w Stanach Zjednoczonych, gdzie ma swoje korzenie, ale jego wpływ jest odczuwalny na całym świecie.

Głównym celem GAAP jest zapewnienie, że sprawozdania finansowe są transparentne, rzetelne i porównywalne. Dzięki jednolitym zasadom, inwestorzy, kredytodawcy, regulatorzy i inne zainteresowane strony mogą podejmować świadome decyzje na podstawie informacji finansowych różnych przedsiębiorstw, a także porównywać wyniki finansowe tej samej firmy w różnych okresach.

Kluczowe Elementy GAAP

GAAP obejmuje szeroki zakres zasad i wytycznych, które dotyczą różnych aspektów rachunkowości. Kilka kluczowych elementów GAAP to:

- Metody Rachunkowości Akrualnej: GAAP opiera się na rachunkowości akrualnej, co oznacza, że przychody i koszty są rozpoznawane w momencie ich powstania, a nie w momencie przepływu gotówki. Przychody są rejestrowane, gdy usługa lub towar zostaną sprzedane, a nie dopiero po otrzymaniu płatności. Podobnie, koszty są rejestrowane w momencie ich poniesienia, niezależnie od terminu zapłaty. To podejście zapewnia bardziej dokładny obraz wyników finansowych przedsiębiorstwa w danym okresie.

- Amortyzacja i Wydatki Kapitałowe: GAAP określa zasady amortyzacji aktywów trwałych. Koszty dużych inwestycji w aktywa, takie jak budynki, maszyny czy urządzenia, są rozkładane na cały okres użytkowania tych aktywów. Na przykład, jeśli maszyna ma przewidywany okres użytkowania 10 lat, jej koszt jest amortyzowany w wysokości 10% rocznie przez 10 lat. Takie podejście odzwierciedla stopniowe zużywanie się aktywów i ich wkład w generowanie przychodów w czasie.

- Raportowanie Kosztów Historycznych: GAAP często wymaga raportowania aktywów, takich jak nieruchomości, urządzenia i wyposażenie, w oparciu o ich koszt historyczny, czyli pierwotną cenę zakupu. Zamiast aktualnej wartości rynkowej, w bilansie prezentowana jest wartość nabycia pomniejszona o dotychczasową amortyzację. Choć to podejście może być krytykowane w czasach zmiennych wartości rynkowych, zapewnia większą obiektywność i weryfikowalność danych.

- Raportowanie Złych Długów: Przedsiębiorstwa, które udzielają kredytu kupieckiego i mają znaczące należności od klientów, muszą uwzględniać ryzyko nieściągalności długów. GAAP wymaga tworzenia odpisów na złe długi, aby odzwierciedlić potencjalne straty wynikające z niespłaconych należności. To podejście jest wyrazem zasady ostrożności w rachunkowości, która nakazuje uwzględnianie potencjalnych ryzyk i strat.

10 Zasad GAAP

GAAP opiera się na dziesięciu podstawowych zasadach, które stanowią fundament rzetelnej sprawozdawczości finansowej:

- Regularność (Regularity): Zasady GAAP są stosowane konsekwentnie jako standardowa praktyka w przedsiębiorstwie.

- Spójność (Consistency): Te same standardy są stosowane na każdym etapie procesu raportowania i z okresu na okres. Wszelkie zmiany w stosowanych zasadach muszą być ujawnione.

- Szczerość (Sincerity): Sprawozdania finansowe przedstawiają obiektywne i dokładne informacje o finansach przedsiębiorstwa.

- Trwałość (Permanence): Stosowanie spójnych procedur w raportowaniu finansowym umożliwia porównywanie danych finansowych na przestrzeni czasu.

- Brak Kompensacji (Noncompensation): Prezentacja pełnej i przejrzystej informacji o czynnikach pozytywnych i negatywnych bez wzajemnej kompensaty. Nie ukrywa się negatywnych informacji kosztem pozytywnych i odwrotnie.

- Ostrożność (Prudence): Dane finansowe opierają się na udokumentowanych faktach, a nie na domysłach. Zasada ostrożności nakazuje zachowanie umiaru w szacowaniu przychodów i zysków, przy jednoczesnym uwzględnianiu potencjalnych strat i ryzyk.

- Ciągłość Działalności (Continuity): Zbieranie danych finansowych i wycena aktywów nie powinny zakłócać normalnej działalności przedsiębiorstwa. Zakłada się, że przedsiębiorstwo będzie kontynuować działalność w dającej się przewidzieć przyszłości.

- Okresowość (Periodicity): Dane finansowe są organizowane i raportowane zgodnie z odpowiednimi okresami sprawozdawczymi, np. kwartalnie lub rocznie. Przychody i koszty są przypisywane do okresów, w których powstały.

- Istotność (Materiality): Księgowi koncentrują się na faktach istotnych i ujawniają wszystkie istotne informacje finansowe i księgowe w sprawozdaniach. Informacje nieistotne mogą być pomijane.

- Dobra Wiara (Good Faith): Zakłada się uczciwość i kompletność w zbieraniu i raportowaniu danych finansowych.

Dodatkowe Wytyczne GAAP

Oprócz tych 10 zasad, GAAP obejmuje również cztery dodatkowe wytyczne, które wspierają spójność i dokładność sprawozdań finansowych:

- Rozpoznawanie (Recognition): Sprawozdawczość finansowa powinna rozpoznawać i obejmować wszystkie aktywa, przychody, zobowiązania i koszty przedsiębiorstwa.

- Wycena (Measurement): Sprawozdania finansowe powinny prezentować wyniki finansowe zgodnie ze standardami GAAP. Istnieją konkretne zasady wyceny różnych rodzajów aktywów i zobowiązań.

- Prezentacja (Presentation): Sprawozdania finansowe powinny zawierać cztery główne elementy: rachunek zysków i strat, bilans, rachunek przepływów pieniężnych oraz zestawienie zmian w kapitale własnym. Te elementy dostarczają kompleksowego obrazu sytuacji finansowej przedsiębiorstwa.

- Ujawnianie (Disclosure): Sprawozdawczość finansowa powinna zawierać wszelkie noty i objaśnienia potrzebne do pełnego wyjaśnienia informacji finansowych zawartych w sprawozdaniach. Noty objaśniające są kluczowe dla zrozumienia kontekstu danych finansowych.

Kto Korzysta z GAAP?

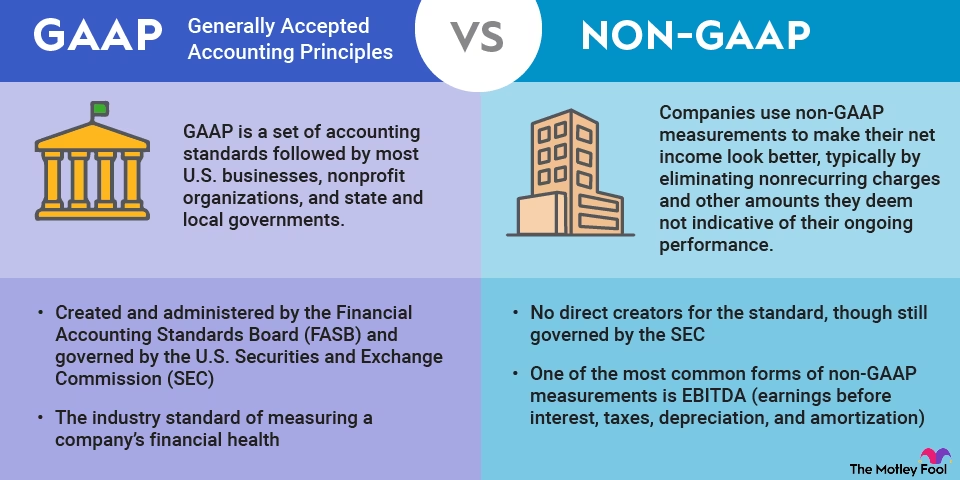

Zasad GAAP korzystają przede wszystkim księgowi i inni specjaliści ds. finansów, którzy przygotowują okresowe sprawozdania finansowe dla spółek publicznych w Stanach Zjednoczonych. Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) wymaga, aby sprawozdania finansowe spółek notowanych na giełdzie były zgodne z GAAP. Rada ds. Standardów Rachunkowości Finansowej (FASB) określa ogólne zasady GAAP, a Rada ds. Standardów Rachunkowości Rządowej (GASB) ustala GAAP dla rządów stanowych i lokalnych.

Stosowanie GAAP ma fundamentalne znaczenie dla inwestorów. Jednolite zasady sprawozdawczości umożliwiają im obiektywne porównywanie wyników finansowych różnych przedsiębiorstw i podejmowanie bardziej świadomych decyzji inwestycyjnych. W konsekwencji, GAAP wpływa na stabilność rynku inwestycyjnego.

Warto zaznaczyć, że nie istnieje uniwersalny standard GAAP obowiązujący na całym świecie. Specyfika GAAP może się różnić w zależności od lokalizacji geograficznej i branży.

GAAP vs. Non-GAAP

Chociaż stosowanie GAAP jest obowiązkowe dla spółek giełdowych, firmy często prezentują również wyniki Non-GAAP. Wyniki Non-GAAP to alternatywne miary wyników finansowych, które są obliczane i prezentowane poza standardowymi zasadami GAAP. Firmy stosują Non-GAAP, aby podkreślić wyniki, które ich zdaniem lepiej odzwierciedlają podstawową działalność operacyjną, eliminując wpływ zdarzeń jednorazowych lub niestandardowych.

Na przykład, wyniki Non-GAAP mogą wyłączać koszty restrukturyzacji, odpisy wartości aktywów, zyski lub straty ze sprzedaży aktywów, koszty akwizycji lub inne pozycje jednorazowe. Chociaż wyniki Non-GAAP mogą dostarczyć dodatkowych informacji, należy podchodzić do nich z ostrożnością. Wyniki GAAP są bardziej wiarygodne i porównywalne, ponieważ są oparte na standardowych zasadach.

4 Podstawowe Założenia Rachunkowości

GAAP opiera się na czterech fundamentalnych założeniach rachunkowości, które stanowią fundament dla stosowania zasad GAAP:

- Założenie o Jednostce Gospodarczej (Economic Entity): Transakcje biznesowe przedsiębiorstwa są oddzielone od transakcji właścicieli i innych jednostek. Księgi rachunkowe są prowadzone oddzielnie dla każdej jednostki gospodarczej. Jest to szczególnie ważne dla małych i rodzinnych firm, gdzie może istnieć pokusa mieszania finansów osobistych i firmowych.

- Założenie o Kontynuacji Działalności (Going Concern): Zakłada się, że przedsiębiorstwo będzie kontynuować działalność w dającej się przewidzieć przyszłości. To założenie pozwala na stosowanie rachunkowości akrualnej i amortyzacji. Jeśli istnieje poważne ryzyko upadłości, założenie o kontynuacji działalności może być podważone, co ma wpływ na sposób wyceny aktywów i prezentacji sprawozdań finansowych.

- Założenie o Jednostce Pieniężnej (Monetary Unit): Transakcje finansowe są mierzone i rejestrowane w jednostkach pieniężnych (np. złotych, dolarach, euro). Zakłada się stabilność jednostki pieniężnej w czasie, co oznacza, że inflacja nie jest bezpośrednio uwzględniana w sprawozdaniach finansowych (choć informacje o inflacji mogą być ujawniane w notach).

- Założenie o Okresowości (Periodicity): Wyniki finansowe są raportowane regularnie za określone okresy czasu, np. kwartalnie lub rocznie. Okresowość umożliwia porównywanie wyników finansowych w czasie i monitorowanie trendów.

Relacja Między Założeniami Rachunkowości a GAAP

Założenia rachunkowości stanowią fundament, na którym opiera się GAAP. Są one podstawą dla wszystkich zasad rachunkowości. GAAP jest zbiorem standardowych zasad, wymogów i praktyk, które regulują sposób przygotowywania i prezentacji sprawozdań finansowych. Założenia rachunkowości pomagają zdefiniować jednostkę raportującą, jej transakcje i zdarzenia, a także umożliwiają pomiar i raportowanie pozycji finansowej i wyników przedsiębiorstwa w regularnych odstępach czasu, przy użyciu stabilnej waluty.

Podsumowanie

GAAP to kluczowy zestaw zasad i standardów rachunkowości, który odgrywa fundamentalną rolę w zapewnieniu przejrzystości, wiarygodności i porównywalności sprawozdań finansowych. Zrozumienie zasad GAAP jest niezbędne dla wszystkich, którzy zajmują się finansami i rachunkowością, a także dla inwestorów i innych użytkowników informacji finansowych. Stosowanie GAAP przyczynia się do budowania zaufania i stabilności na rynkach finansowych, ułatwiając podejmowanie świadomych decyzji biznesowych i inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do GAAP w Rachunkowości: Zasady i Znaczenie, możesz odwiedzić kategorię Rachunkowość.