21/06/2023

Prowadzenie księgowości w stowarzyszeniu, podobnie jak w każdej innej organizacji, wymaga zrozumienia specyficznych terminów i zasad. Dwa kluczowe pojęcia, które często pojawiają się w kontekście finansów stowarzyszeń, to fundusz statutowy oraz przychody z pozostałej działalności statutowej. Zrozumienie ich charakteru i przeznaczenia jest niezbędne dla prawidłowego zarządzania finansami i sprawozdawczości.

Fundusz statutowy stowarzyszenia – fundament działalności

Fundusz statutowy, nazywany również funduszem założycielskim, stanowi podstawowy kapitał własny stowarzyszenia. Jest to swego rodzaju "wkład" członków założycieli, który ma zapewnić stowarzyszeniu środki na rozpoczęcie i prowadzenie działalności statutowej. Można go porównać do kapitału zakładowego w spółkach handlowych, choć jego charakter i przeznaczenie są nieco inne, odzwierciedlając non-profitowy charakter stowarzyszenia.

Źródła funduszu statutowego

Fundusz statutowy powstaje zazwyczaj w momencie założenia stowarzyszenia. Jego źródłami mogą być:

- Wkład członków założycieli: Najczęściej fundusz statutowy tworzony jest z wkładów pieniężnych lub rzeczowych wnoszonych przez osoby zakładające stowarzyszenie. Wysokość tych wkładów może być różna i jest określana w statucie stowarzyszenia lub uchwale założycielskiej.

- Dotacje i darowizny: W niektórych przypadkach fundusz statutowy może być zasilany dotacjami od organów publicznych lub darowiznami od osób fizycznych i prawnych. Te środki powinny być wyraźnie przeznaczone na zasilenie funduszu statutowego.

- Majątek stowarzyszenia: W pewnych sytuacjach, np. w wyniku przekształceń, do funduszu statutowego mogą być przekazywane składniki majątku stowarzyszenia.

Przeznaczenie funduszu statutowego

Fundusz statutowy jest przeznaczony na realizację celów statutowych stowarzyszenia. Konkretne wykorzystanie środków z funduszu statutowego zależy od statutu stowarzyszenia i potrzeb organizacji. Zazwyczaj fundusz ten jest wykorzystywany na:

- Finansowanie działalności statutowej: Fundusz statutowy może być wykorzystywany na pokrycie kosztów związanych z realizacją celów statutowych stowarzyszenia, takich jak organizacja wydarzeń, prowadzenie projektów, działalność edukacyjna, kulturalna, społeczna itp.

- Inwestycje: W niektórych przypadkach, statut stowarzyszenia może dopuszczać wykorzystanie funduszu statutowego na inwestycje, np. zakup nieruchomości, sprzętu, oprogramowania, które są niezbędne do realizacji celów statutowych.

- Rezerwę finansową: Część funduszu statutowego może być utrzymywana jako rezerwa finansowa na nieprzewidziane wydatki lub trudniejsze okresy w działalności stowarzyszenia.

Zarządzanie funduszem statutowym

Zarządzanie funduszem statutowym jest zazwyczaj powierzane zarządowi stowarzyszenia. Zarząd jest odpowiedzialny za podejmowanie decyzji dotyczących wykorzystania środków z funduszu statutowego zgodnie ze statutem i celami stowarzyszenia. Ważne jest, aby decyzje te były podejmowane w sposób transparentny i zgodny z zasadami prawidłowego zarządzania finansami.

Przychody z pozostałej działalności statutowej – dodatkowe źródła finansowania

Oprócz funduszu statutowego, stowarzyszenia mogą uzyskiwać przychody z różnych źródeł. Jednym z nich są przychody z pozostałej działalności statutowej. Są to przychody, które nie pochodzą z głównej, odpłatnej działalności statutowej, ani z działalności gospodarczej, ale są związane z realizacją celów statutowych stowarzyszenia.

Charakterystyka przychodów z pozostałej działalności statutowej

Przychody z pozostałej działalności statutowej charakteryzują się tym, że:

- Są związane z działalnością statutową: Muszą wynikać z działań podejmowanych w ramach realizacji celów statutowych stowarzyszenia.

- Nie są główną działalnością odpłatną: Nie stanowią głównego źródła przychodów stowarzyszenia i nie są traktowane jako odpłatna działalność statutowa w rozumieniu przepisów.

- Nie są działalnością gospodarczą: Nie są prowadzone w sposób zorganizowany i ciągły, nastawiony na zysk, co odróżnia je od działalności gospodarczej.

Przykłady przychodów z pozostałej działalności statutowej

Przykłady przychodów z pozostałej działalności statutowej mogą być różnorodne i zależą od specyfiki stowarzyszenia. Najczęściej spotykane to:

- Składki członkowskie: Regularne składki płacone przez członków stowarzyszenia są zazwyczaj zaliczane do przychodów z pozostałej działalności statutowej.

- Darowizny i dotacje celowe: Darowizny i dotacje otrzymywane na konkretne cele statutowe, które nie są związane z główną działalnością odpłatną, są również przychodami z pozostałej działalności statutowej.

- Przychody z imprez okolicznościowych: Dochody z organizacji imprez okolicznościowych, takich jak festyny, koncerty, zbiórki publiczne, jeśli są organizowane w celu realizacji celów statutowych i nie mają charakteru działalności gospodarczej, mogą być traktowane jako przychody z pozostałej działalności statutowej.

- Przychody ze sprzedaży materiałów informacyjnych i promocyjnych: Dochody ze sprzedaży publikacji, broszur, ulotek, gadżetów promocyjnych związanych z działalnością statutową.

- Przychody z odsetek: Odsetki od środków zgromadzonych na rachunkach bankowych stowarzyszenia.

Różnica między przychodami z pozostałej działalności statutowej a działalnością gospodarczą

Kluczowe jest rozróżnienie przychodów z pozostałej działalności statutowej od działalności gospodarczej. Działalność gospodarcza stowarzyszenia, choć dopuszczalna w pewnych granicach, podlega innym regulacjom prawnym i podatkowym. Główna różnica polega na:

| Kryterium | Przychody z pozostałej działalności statutowej | Działalność gospodarcza |

|---|---|---|

| Cel | Realizacja celów statutowych (nie nastawione na zysk) | Nastawiona na zysk |

| Charakter | Działalność pomocnicza, uzupełniająca działalność statutową | Działalność główna, samodzielna |

| Sposób prowadzenia | Okazjonalna, nieregularna, nieprofesjonalna | Zorganizowana, ciągła, profesjonalna |

| Opodatkowanie | Zazwyczaj zwolnione z podatku dochodowego (w pewnych granicach) | Podlega podatkowi dochodowemu od osób prawnych (CIT) |

Przykładowo, organizacja warsztatów i pobieranie opłat za udział w nich może być traktowane jako działalność statutowa odpłatna lub jako działalność gospodarcza, w zależności od charakteru i skali tych warsztatów. Ważne jest, aby dokładnie analizować charakter każdej działalności i prawidłowo kwalifikować uzyskane z niej przychody.

Podsumowanie

Fundusz statutowy i przychody z pozostałej działalności statutowej są istotnymi elementami finansów stowarzyszenia. Fundusz statutowy stanowi podstawowy kapitał, a przychody z pozostałej działalności statutowej uzupełniają budżet organizacji, umożliwiając realizację celów statutowych. Prawidłowe rozróżnienie tych pojęć oraz zrozumienie zasad ich księgowania i wykorzystania jest kluczowe dla sprawnego i transparentnego zarządzania finansami stowarzyszenia.

Najczęściej zadawane pytania (FAQ)

- Czy fundusz statutowy można wydać na dowolny cel?

Nie, fundusz statutowy powinien być wykorzystywany zgodnie ze statutem stowarzyszenia i przeznaczony na realizację celów statutowych. - Czy składki członkowskie zawsze są przychodami z pozostałej działalności statutowej?

Tak, zazwyczaj składki członkowskie są klasyfikowane jako przychody z pozostałej działalności statutowej. - Jak odróżnić przychody z pozostałej działalności statutowej od działalności gospodarczej?

Kluczowe różnice dotyczą celu, charakteru i sposobu prowadzenia działalności. Działalność gospodarcza jest nastawiona na zysk, prowadzona w sposób zorganizowany i ciągły, podczas gdy przychody z pozostałej działalności statutowej są związane z realizacją celów statutowych i mają charakter pomocniczy. - Czy darowizny na cele statutowe są opodatkowane?

Darowizny na cele statutowe stowarzyszeń, które spełniają określone warunki, mogą być zwolnione z podatku dochodowego. Warto skonsultować się z księgowym lub doradcą podatkowym w celu uzyskania szczegółowych informacji. - Gdzie znaleźć informacje o funduszu statutowym i przychodach stowarzyszenia w sprawozdaniu finansowym?

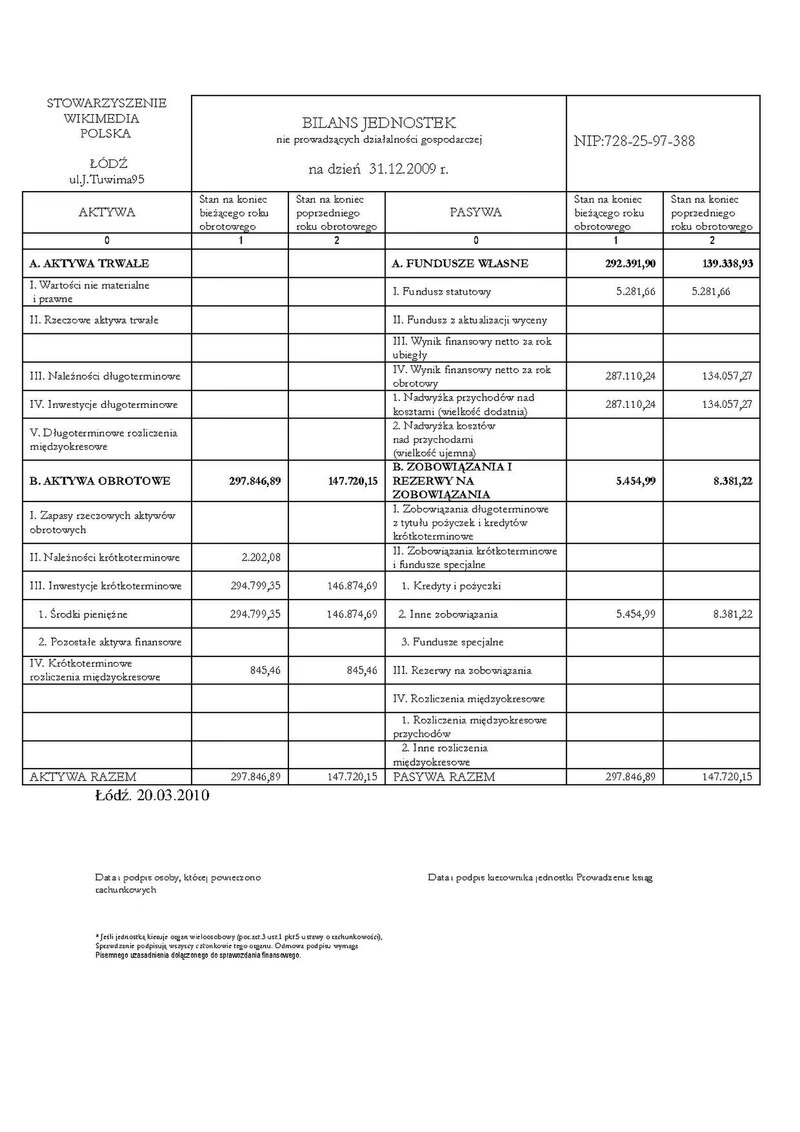

Informacje o funduszu statutowym można znaleźć w bilansie stowarzyszenia, w części dotyczącej kapitałów własnych. Przychody z pozostałej działalności statutowej są wykazywane w rachunku zysków i strat w części dotyczącej przychodów z działalności statutowej.

Jeśli chcesz poznać inne artykuły podobne do Fundusz statutowy i inne przychody stowarzyszenia, możesz odwiedzić kategorię Księgowość.