23/09/2024

W dynamicznym świecie rolnictwa, gdzie zmienne rynki i warunki pogodowe stanowią codzienność, solidne zarządzanie finansowe jest kluczowe do sukcesu. Jednym z podstawowych narzędzi w tym zakresie jest bilans gospodarstwa rolnego. Ten raport finansowy, choć nie zawsze obowiązkowy prawnie, oferuje bezcenny wgląd w kondycję finansową przedsiębiorstwa rolniczego, umożliwiając podejmowanie świadomych decyzji i planowanie przyszłości.

Czym jest Bilans Gospodarstwa Rolnego?

Bilans gospodarstwa rolnego to sprawozdanie finansowe prezentujące sytuację majątkową przedsiębiorstwa rolniczego w konkretnym momencie. Działa on jak finansowy „snapshot”, ukazując aktywa, pasywa i kapitał własny gospodarstwa na dany dzień. Podstawą bilansu jest fundamentalne równanie księgowe:

Aktywa = Pasywa + Kapitał Własny

- Aktywa: To wszystko, co gospodarstwo posiada i co ma wartość ekonomiczną. Mogą to być zarówno zasoby materialne, jak i prawa majątkowe.

- Pasywa: To zobowiązania finansowe gospodarstwa wobec podmiotów zewnętrznych, czyli długi i inne należności.

- Kapitał własny (Wartość Netto): Reprezentuje wartość majątku gospodarstwa, która pozostaje po odjęciu wszystkich zobowiązań. Jest to w zasadzie wartość firmy wolna od długów, stanowiąca udział właściciela w majątku gospodarstwa.

Bilans gospodarstwa rolnego jest często nazywany „zestawieniem wartości netto” lub „sprawozdaniem z sytuacji finansowej”, co podkreśla kluczową rolę kapitału własnego w ocenie kondycji finansowej gospodarstwa.

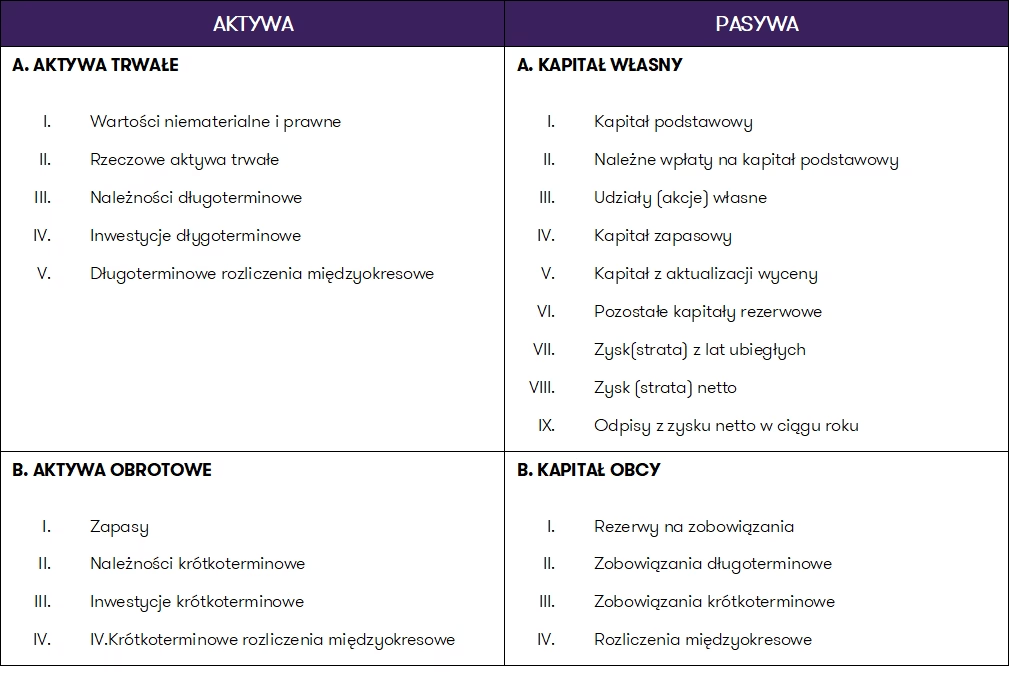

Struktura Bilansu Gospodarstwa Rolnego

Bilans tradycyjnie prezentowany jest w formie tabeli dwukolumnowej. Po lewej stronie znajdują się aktywa, a po prawej pasywa i kapitał własny. Suma wartości aktywów musi zawsze równać się sumie pasywów i kapitału własnego, co odzwierciedla wspomniane wcześniej równanie księgowe.

Podział Aktywów i Pasywów: Kryterium Czasowe

Zarówno aktywa, jak i pasywa w bilansie gospodarstwa rolnego klasyfikuje się ze względu na ich horyzont czasowy, czyli okres użytkowania aktywów lub termin spłaty zobowiązań:

- Aktywa Obrotowe (Bieżące): Są to aktywa, które są przeznaczone do zużycia, sprzedaży lub spieniężenia w ciągu jednego roku, lub w trakcie normalnego cyklu operacyjnego gospodarstwa (jeśli jest dłuższy niż rok). Przykłady to gotówka, zapasy, należności krótkoterminowe.

- Aktywa Trwałe (Długoterminowe): To aktywa, które są przeznaczone do użytkowania przez okres dłuższy niż jeden rok. Przykłady to grunty, budynki, maszyny i urządzenia rolnicze.

- Pasywa Krótkoterminowe (Bieżące): To zobowiązania, które są wymagalne w ciągu jednego roku. Przykłady to zobowiązania handlowe, krótkoterminowe kredyty bankowe, zaległości podatkowe.

- Pasywa Długoterminowe: To zobowiązania, których termin spłaty przypada na okres dłuższy niż jeden rok. Przykłady to kredyty hipoteczne, długoterminowe pożyczki inwestycyjne.

W kontekście rolnictwa, aktywa trwałe i pasywa długoterminowe mogą być dodatkowo dzielone na średnioterminowe (od 1 roku do 10 lat) i długoterminowe (powyżej 10 lat). Taki podział pozwala na lepszą analizę struktury zadłużenia gospodarstwa w odniesieniu do żywotności posiadanych aktywów. Celem jest upewnienie się, że struktura długu jest spójna z okresem użytkowania aktywów i ocena ogólnej struktury bilansu.

Przykładowe Składniki Bilansu Gospodarstwa Rolnego

Poniżej przedstawiono przykładowe pozycje, które mogą pojawić się w bilansie gospodarstwa rolnego:

| Aktywa | Pasywa |

|---|---|

| Aktywa Obrotowe: | Pasywa Krótkoterminowe: |

| Gotówka w kasie i na rachunkach bankowych | Zobowiązania z tytułu dostaw i usług (faktury) |

| Należności krótkoterminowe (np. od odbiorców) | Zobowiązania z tytułu kart kredytowych |

| Zapasy materiałów i surowców (np. nawozy, paliwo, środki ochrony roślin) | Krótkoterminowe kredyty operacyjne |

| Zapasy produktów rolnych (np. zboże, pasze, zwierzęta rzeźne) | Część kapitałowa rat kredytów długoterminowych płatna w ciągu roku |

| Rozliczenia międzyokresowe czynne (np. koszty opłacone z góry) | Zobowiązania z tytułu naliczonych odsetek |

| Aktywa Trwałe: | Pasywa Długoterminowe: |

| Grunty rolne | Kredyty hipoteczne |

| Budynki i budowle (np. stodoły, obory, magazyny) | Kredyty inwestycyjne na zakup maszyn i urządzeń |

| Maszyny i urządzenia rolnicze (np. ciągniki, kombajny, pługi) | Pożyczki długoterminowe |

| Inwentarz żywy (np. stado podstawowe bydła, trzody chlewnej) | |

| Inwestycje długoterminowe (np. udziały w spółdzielniach) | Kapitał Własny: |

| Plantacje trwałe (np. sady, plantacje chmielu) | Kapitał podstawowy |

| Środki transportu (np. samochody, przyczepy rolnicze) | Zyski zatrzymane z lat ubiegłych |

| Ulepszenia w obcych środkach trwałych | Zysk (strata) netto roku bieżącego |

Ważne: Powyższa tabela prezentuje tylko przykładowe pozycje. Konkretny bilans gospodarstwa rolnego będzie zależał od specyfiki i wielkości danego przedsiębiorstwa.

Dlaczego Bilans Gospodarstwa Rolnego jest Ważny?

Sporządzenie bilansu gospodarstwa rolnego przynosi szereg korzyści, zarówno w krótkiej, jak i długiej perspektywie:

- Ocena Kondycji Finansowej: Bilans pozwala na kompleksową ocenę sytuacji finansowej gospodarstwa. Analiza struktury aktywów i pasywów, a w szczególności wskaźników płynności i wypłacalności, dostarcza cennych informacji o zdolności gospodarstwa do regulowania zobowiązań i generowania zysków.

- Planowanie i Podejmowanie Decyzji: Bilans stanowi solidną podstawę do planowania strategicznego i podejmowania kluczowych decyzji biznesowych. Ułatwia identyfikację obszarów wymagających poprawy, ocenę efektywności inwestycji i planowanie przyszłych przedsięwzięć.

- Ubieganie się o Kredyty: Dla banków i instytucji finansowych bilans gospodarstwa rolnego jest podstawowym dokumentem przy ocenie zdolności kredytowej. Rzetelnie sporządzony bilans zwiększa szanse na uzyskanie finansowania na rozwój gospodarstwa.

- Monitorowanie Postępów: Regularne sporządzanie bilansu (np. rocznie) umożliwia monitorowanie zmian w sytuacji finansowej gospodarstwa na przestrzeni czasu. Pozwala to na ocenę skuteczności podejmowanych działań i szybką reakcję na ewentualne problemy.

- Programy Pomocowe: Uczestnictwo w wielu programach pomocowych dla rolników może wymagać przedstawienia bilansu gospodarstwa rolnego jako dokumentu potwierdzającego kondycję finansową i kwalifikującego do wsparcia.

Jak Przygotować Bilans Gospodarstwa Rolnego?

Proces sporządzania bilansu gospodarstwa rolnego wymaga staranności i dokładności. Kluczowe kroki to:

- Inwentaryzacja Majątku: Należy dokładnie zinwentaryzować wszystkie aktywa posiadane przez gospodarstwo, zarówno materialne (grunty, budynki, maszyny, zapasy), jak i finansowe (gotówka, należności, inwestycje). Ważne jest ustalenie wartości rynkowej poszczególnych składników majątku.

- Ewidencja Zobowiązań: Konieczne jest zebranie informacji o wszystkich zobowiązaniach finansowych gospodarstwa, w tym kredytach, pożyczkach, zobowiązaniach handlowych i innych należnościach. Należy określić kwoty i terminy spłaty poszczególnych zobowiązań.

- Klasyfikacja Aktywów i Pasywów: Zgodnie z omówionymi zasadami, należy sklasyfikować aktywa i pasywa jako obrotowe/krótkoterminowe i trwałe/długoterminowe.

- Wyliczenie Kapitału Własnego: Kapitał własny oblicza się jako różnicę między sumą aktywów a sumą pasywów.

- Sporządzenie Bilansu: Zebrane dane należy uporządkować w formie bilansu, prezentując aktywa po lewej stronie, a pasywa i kapitał własny po prawej. Należy upewnić się, że bilans jest zrównoważony (suma aktywów równa się sumie pasywów i kapitału własnego).

Dostępne są różne narzędzia ułatwiające sporządzanie bilansu gospodarstwa rolnego, w tym arkusze kalkulacyjne (np. Excel) i specjalistyczne programy księgowe. Warto również skorzystać z pomocy doradców finansowych lub księgowych, szczególnie przy sporządzaniu bilansu po raz pierwszy.

Bilans a Inne Sprawozdania Finansowe

Bilans gospodarstwa rolnego jest jednym z podstawowych sprawozdań finansowych, ale dla pełnej oceny kondycji finansowej gospodarstwa warto analizować go w połączeniu z innymi sprawozdaniami, takimi jak:

- Rachunek Zysków i Strat (Wynikowy): Prezentuje wyniki finansowe gospodarstwa za dany okres (np. rok). Ukazuje przychody, koszty i zysk (stratę) netto. W połączeniu z bilansem pozwala na obliczenie wskaźników rentowności.

- Rachunek Przepływów Pieniężnych (Cash Flow): Informuje o przepływach pieniężnych w gospodarstwie w danym okresie. Pokazuje, skąd pochodzą środki pieniężne i na co zostały wydane. Jest istotny dla oceny płynności finansowej i zdolności do generowania gotówki.

Podsumowanie

Bilans gospodarstwa rolnego to nieocenione narzędzie dla każdego rolnika, który dba o stabilność finansową i rozwój swojego przedsiębiorstwa. Dostarcza on kompleksowej wiedzy o majątku i zobowiązaniach gospodarstwa, umożliwiając podejmowanie świadomych decyzji, planowanie przyszłości i efektywne zarządzanie finansami. Regularne sporządzanie i analiza bilansu to inwestycja, która z pewnością przyniesie korzyści w długoterminowej perspektywie.

Najczęściej Zadawane Pytania (FAQ)

- Czy bilans gospodarstwa rolnego jest obowiązkowy?

- W Polsce, bilans gospodarstwa rolnego nie jest obowiązkowy w sensie przepisów prawa powszechnie obowiązującego dla większości indywidualnych gospodarstw rolnych. Jednak, może być wymagany w określonych sytuacjach, np. przy ubieganiu się o kredyty bankowe, dotacje unijne, lub uczestnictwie w niektórych programach pomocowych.

- Jak często należy sporządzać bilans gospodarstwa rolnego?

- Zaleca się sporządzanie bilansu gospodarstwa rolnego przynajmniej raz w roku, najlepiej na koniec roku obrotowego. Regularne sporządzanie bilansu (np. rocznie) umożliwia monitorowanie zmian w sytuacji finansowej gospodarstwa na przestrzeni czasu i podejmowanie szybkich reakcji w razie potrzeby.

- Jakie aktywa należy uwzględnić w bilansie gospodarstwa rolnego?

- W bilansie gospodarstwa rolnego należy uwzględnić wszystkie aktywa posiadane przez gospodarstwo, zarówno obrotowe (np. gotówka, zapasy, należności) jak i trwałe (np. grunty, budynki, maszyny, inwentarz żywy, plantacje trwałe). Ważne jest, aby wycenić te aktywa w wartości rynkowej.

- Gdzie mogę znaleźć wzór bilansu gospodarstwa rolnego?

- Wzory bilansu gospodarstwa rolnego można znaleźć w Internecie, w publikacjach z zakresu rachunkowości rolniczej, lub uzyskać od doradców finansowych i księgowych. Dostępne są również narzędzia online i programy komputerowe, które ułatwiają sporządzanie bilansu.

- Czy do sporządzenia bilansu gospodarstwa rolnego potrzebna jest wiedza księgowa?

- Podstawowa wiedza z zakresu księgowości i rachunkowości jest pomocna przy sporządzaniu bilansu gospodarstwa rolnego. Jednak, dla mniejszych gospodarstw, można skorzystać z uproszczonych wzorów i narzędzi. W przypadku bardziej złożonych operacji i większych gospodarstw, warto rozważyć skorzystanie z pomocy profesjonalnego księgowego lub doradcy finansowego.

Jeśli chcesz poznać inne artykuły podobne do Bilans Gospodarstwa Rolnego: Klucz do Finansowej Stabilności, możesz odwiedzić kategorię Księgowość.