02/08/2022

W Polsce, uczciwość w rozliczeniach podatkowych jest fundamentem prawidłowego funkcjonowania państwa. Dlatego też, prawo surowo karze wszelkie próby oszustwa podatkowego, w tym składanie fałszywych zeznań. Konsekwencje mogą być poważne, od wysokich grzywien po karę pozbawienia wolności. Warto zatem dokładnie zrozumieć, jakie działania są uznawane za przestępstwo i jakie kary za nie grożą.

- Kary za fałszywe zeznania świadka w postępowaniu podatkowym

- Odpowiedzialność za składanie fałszywych oświadczeń

- Nadzwyczajne złagodzenie kary za fałszywe zeznania

- Odpowiedzialność za posługiwanie się fałszywymi pisemnymi oświadczeniami

- Uchylanie się od opodatkowania – przestępstwo skarbowe

- Organy prowadzące postępowanie w sprawach o uchylanie się od opodatkowania

- Na czym polega przestępstwo uchylania się od opodatkowania?

- Podmiot przestępstwa z art. 54 k.k.s.

- Uchylanie się od opodatkowania a przestępstwo oszustwa (art. 286 k.k.)

- Uszczuplenie należności podatkowej – narażenie na uszczuplenie

- Kary za wykroczenia skarbowe

- Korzystanie z pomocy prawnej w sprawach o przestępstwa skarbowe

Kary za fałszywe zeznania świadka w postępowaniu podatkowym

Kodeks karny jasno precyzuje, że składanie fałszywych zeznań w postępowaniu sądowym lub innym postępowaniu prowadzonym na podstawie ustawy jest przestępstwem. Dotyczy to sytuacji, gdy zeznający zeznaje nieprawdę lub zataja prawdę. Za takie działanie grozi kara pozbawienia wolności od 6 miesięcy do 8 lat.

Co istotne, w pewnych okolicznościach, ustawodawca przewidział łagodniejsze traktowanie. Jeżeli fałszywe zeznanie wynikało z obawy przed odpowiedzialnością karną grożącą zeznającemu lub jego najbliższym, kara pozbawienia wolności wynosi od 3 miesięcy do 5 lat. Jednakże, osoba, która złożyła fałszywe zeznanie, nieświadoma swojego prawa do odmowy zeznań lub odpowiedzi na pytania, nie podlega karze.

Aby odpowiedzialność karna za fałszywe zeznanie była możliwa, osoba przyjmująca zeznanie musi uprzedzić zeznającego o odpowiedzialności karnej za fałszywe zeznanie lub odebrać od niego przyrzeczenie. To formalny wymóg, który ma na celu uświadomienie konsekwencji składanych oświadczeń.

Odrębną kategorię stanowią biegli, rzeczoznawcy i tłumacze. Przedstawienie przez nich fałszywej opinii, ekspertyzy lub tłumaczenia, które mają służyć jako dowód w postępowaniu, jest karane jeszcze surowiej – pozbawieniem wolności od roku do 10 lat.

Odpowiedzialność za składanie fałszywych oświadczeń

Odpowiedzialność karna dotyczy nie tylko fałszywych zeznań, ale również fałszywych oświadczeń. Jest to istotne w kontekście postępowań administracyjnych i podatkowych, gdzie często składa się różnego rodzaju oświadczenia pod rygorem odpowiedzialności karnej.

Zgodnie z art. 233 § 6 kk, przepisy o fałszywych zeznaniach stosuje się odpowiednio do fałszywych oświadczeń, jeżeli ustawa przewiduje możliwość odebrania oświadczenia pod rygorem odpowiedzialności karnej. Kluczowe jest, aby upoważnienie do uprzedzenia o tej odpowiedzialności wynikało bezpośrednio z ustawy, a nie z aktów niższego rzędu.

Praktyka orzecznicza potwierdza, że brak ustawowego upoważnienia do odbierania oświadczeń pod rygorem odpowiedzialności karnej wyklucza możliwość karania za fałszywe oświadczenia w danym postępowaniu. Przykładem mogą być uchwały Regionalnych Izb Obrachunkowych, które podkreślają brak podstaw prawnych do umieszczania w uchwałach zapisów o odpowiedzialności karnej za fałszywe oświadczenia w kontekście finansów publicznych czy gospodarki odpadami komunalnymi, jeśli ustawa nie przewiduje takiego rygoru.

Nadzwyczajne złagodzenie kary za fałszywe zeznania

Prawo przewiduje pewne okoliczności, w których sąd może zastosować nadzwyczajne złagodzenie kary, a nawet odstąpić od jej wymierzenia. Dzieje się tak w dwóch przypadkach:

- Gdy fałszywe zeznanie, opinia, ekspertyza lub tłumaczenie dotyczyło okoliczności niemających wpływu na rozstrzygnięcie sprawy.

- Gdy sprawca dobrowolnie sprostuje fałszywe zeznanie, opinię, ekspertyzę lub tłumaczenie, zanim nastąpi prawomocne rozstrzygnięcie sprawy.

To swoista „furtka” dla osób, które popełniły błąd, ale chcą go naprawić i współpracować z organami ścigania.

Warto również wspomnieć o stanowisku Sądu Najwyższego, który orzekł, że świadek składający fałszywe zeznanie z obawy przed odpowiedzialnością karną, realizując swoje prawo do obrony, nie popełnia przestępstwa z art. 233 § 1a kk, o ile jego zachowanie nie wyczerpuje znamion innego czynu zabronionego.

Odpowiedzialność za posługiwanie się fałszywymi pisemnymi oświadczeniami

Kodeks karny penalizuje również posługiwanie się fałszywymi pisemnymi oświadczeniami w celu uzyskania określonych korzyści finansowych. Dotyczy to sytuacji, gdy ktoś, chcąc uzyskać kredyt, pożyczkę, poręczenie, gwarancję, dotację, subwencję, instrument płatniczy lub zamówienie publiczne, przedkłada podrobiony, przerobiony, poświadczający nieprawdę lub nierzetelny dokument lub pisemne oświadczenie.

Za takie działanie grozi kara pozbawienia wolności od 3 miesięcy do 5 lat. Przykładem może być przedstawienie nierzetelnych dokumentów w celu uzyskania wsparcia finansowego z funduszy europejskich.

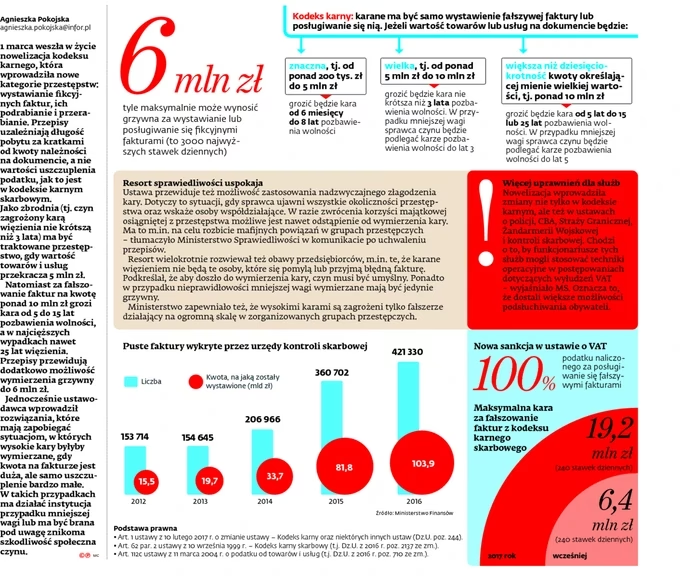

Uchylanie się od opodatkowania – przestępstwo skarbowe

Przechodząc do Kodeksu karnego skarbowego, kluczowym przestępstwem jest uchylanie się od opodatkowania, opisane w art. 54 k.k.s. Polega ono na nieujawnieniu właściwemu organowi przedmiotu lub podstawy opodatkowania lub nieskładaniu deklaracji, co naraża podatek na uszczuplenie.

Za to przestępstwo grozi kara grzywny do 720 stawek dziennych, kara pozbawienia wolności, lub obie kary łącznie. W przypadku, gdy kwota podatku narażonego na uszczuplenie jest małej wartości, sprawca podlega karze grzywny do 720 stawek dziennych. Natomiast, jeśli kwota nie przekracza ustawowego progu, czyn traktowany jest jako wykroczenie skarbowe, za które grozi kara grzywny.

Organy prowadzące postępowanie w sprawach o uchylanie się od opodatkowania

Postępowania w sprawach o uchylanie się od opodatkowania są prowadzone przez organy Administracji Skarbowej oraz Prokuraturę. Prokuratura włącza się zazwyczaj, gdy zarzuty obejmują również inne przestępstwa, takie jak poświadczenie nieprawdy w dokumentach, oszustwo, pranie pieniędzy czy udział w zorganizowanej grupie przestępczej.

Na czym polega przestępstwo uchylania się od opodatkowania?

Najczęstszą formą uchylania się od opodatkowania jest nieujawnienie przedmiotu opodatkowania, np. dochodu z transakcji gospodarczej. Orzecznictwo sądowe precyzuje, że chodzi o sytuacje, w których podatnik w ogóle, a nie tylko częściowo, nie ujawnia przedmiotu lub podstawy opodatkowania. W przypadku zgłoszenia tylko części dochodu, odpowiedzialność ponoszona jest na podstawie art. 56 k.k.s., dotyczącego podania nieprawdziwych danych w deklaracji.

Ważne jest rozróżnienie uchylania się od opodatkowania od przywłaszczenia. Nieujawnienie transakcji i nieodprowadzenie podatku nie jest traktowane jako przywłaszczenie tej wartości przez podatnika, a jedynie jako czyn z art. 54 k.k.s.

Podmiot przestępstwa z art. 54 k.k.s.

Przestępstwo uchylania się od opodatkowania ma charakter indywidualny – może je popełnić podatnik. Jednakże, odpowiedzialność może być rozszerzona na inne osoby, które na podstawie prawa, decyzji, umowy lub faktycznego wykonywania zajmują się sprawami gospodarczymi podatnika, np. księgowe, członkowie zarządu, dyrektorzy finansowi.

Odpowiedzialność może również wynikać z współdziałania w ramach zorganizowanej grupy przestępczej, nawet jeśli dana osoba nie jest podatnikiem.

Uchylanie się od opodatkowania a przestępstwo oszustwa (art. 286 k.k.)

Choć potocznie uchylanie się od opodatkowania bywa nazywane oszustwem podatkowym, nie należy mylić go z przestępstwem oszustwa z art. 286 k.k. Oszustwo zakłada doprowadzenie innej osoby do niekorzystnego rozporządzenia mieniem w wyniku wprowadzenia jej w błąd. Przykładem oszustwa może być wyłudzenie bezpodstawnego zwrotu podatku VAT, co różni się od uszczuplenia należności podatkowej wynikającego z nieujawnienia przedmiotu opodatkowania.

Zaniżenie podatku prowadzi do uniknięcia wydatku z własnego majątku podatnika, co nie jest traktowane jako niekorzystne rozporządzenie mieniem Skarbu Państwa w rozumieniu art. 286 k.k.

Uszczuplenie należności podatkowej – narażenie na uszczuplenie

Przestępstwo z art. 54 k.k.s. jest przestępstwem skutkowym, ale skutkiem nie jest samo uszczuplenie, lecz narażenie podatku na uszczuplenie. Oznacza to, że odpowiedzialność karna może wystąpić nawet, jeśli do faktycznego uszczuplenia jeszcze nie doszło. Narażenie na uszczuplenie to spowodowanie konkretnego niebezpieczeństwa takiego uszczuplenia – zaistnienie uszczerbku finansowego jest wysoce prawdopodobne, choć nie musi nastąpić.

Kary za wykroczenia skarbowe

Oprócz przestępstw skarbowych, istnieją również wykroczenia skarbowe, za które grożą łagodniejsze kary, ale wciąż mogą być dotkliwe. Kary za wykroczenia skarbowe to przede wszystkim grzywna, ale także kara ograniczenia wolności oraz kara pozbawienia wolności.

Grzywna za wykroczenie skarbowe w 2025 roku

Grzywna za wykroczenia skarbowe jest określana kwotowo, a nie w stawkach dziennych, jak w przypadku przestępstw. W 2025 roku, grzywna minimalna wynosi 466,60 zł, a maksymalna 93 320 zł. W wyroku nakazowym grzywna może wynieść do 46 660 zł, a w przypadku mandatu karnego – do 23 330 zł.

Korzystanie z pomocy prawnej w sprawach o przestępstwa skarbowe

Sprawy o przestępstwa skarbowe są często skomplikowane i wymagają specjalistycznej wiedzy prawnej i ekonomicznej. Dlatego też, w przypadku podejrzenia o popełnienie przestępstwa skarbowego, kluczowe jest skorzystanie z pomocy profesjonalnego obrońcy – adwokata specjalizującego się w prawie karnym skarbowym. Profesjonalna pomoc prawna może znacząco wpłynąć na prawidłową realizację prawa do obrony i ustalenie zakresu odpowiedzialności.

Pamiętaj, że uczciwość i transparentność w rozliczeniach podatkowych to podstawa. Unikanie niejasności i terminowe regulowanie zobowiązań podatkowych pozwoli uniknąć problemów prawnych i finansowych. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub adwokatem.

Jeśli chcesz poznać inne artykuły podobne do Fałszywe zeznanie podatkowe: Konsekwencje prawne, możesz odwiedzić kategorię Rachunkowość.