05/09/2025

W dynamicznym świecie biznesu, faktura VAT stanowi jeden z najważniejszych dokumentów w relacjach między przedsiębiorcami. Jest nie tylko potwierdzeniem transakcji, ale również kluczowym elementem prawidłowego rozliczenia podatku od towarów i usług. Ustawodawca precyzyjnie określił, co powinna zawierać faktura VAT, a znajomość tych regulacji jest niezbędna dla każdego przedsiębiorcy, niezależnie od wielkości prowadzonej działalności. Błędy w fakturach mogą skutkować poważnymi konsekwencjami, dlatego warto poświęcić czas na zrozumienie, jak prawidłowo wystawiać te dokumenty. W tym artykule kompleksowo omówimy wszystkie aspekty związane z fakturami VAT, abyś mógł bez obaw prowadzić swoją działalność.

- Obowiązkowe Elementy Faktury VAT – Podstawa Prawidłowego Dokumentu

- Dodatkowe Informacje na Fakturze VAT – Co Możesz Dodać?

- Najczęstsze Błędy Przy Wystawianiu Faktur VAT – Jak Ich Unikać i Korygować?

- Prawidłowo Wystawiona Faktura VAT – Klucz do Spokojnych Rozliczeń

- Najczęściej Zadawane Pytania (FAQ) dotyczące Faktur VAT

Obowiązkowe Elementy Faktury VAT – Podstawa Prawidłowego Dokumentu

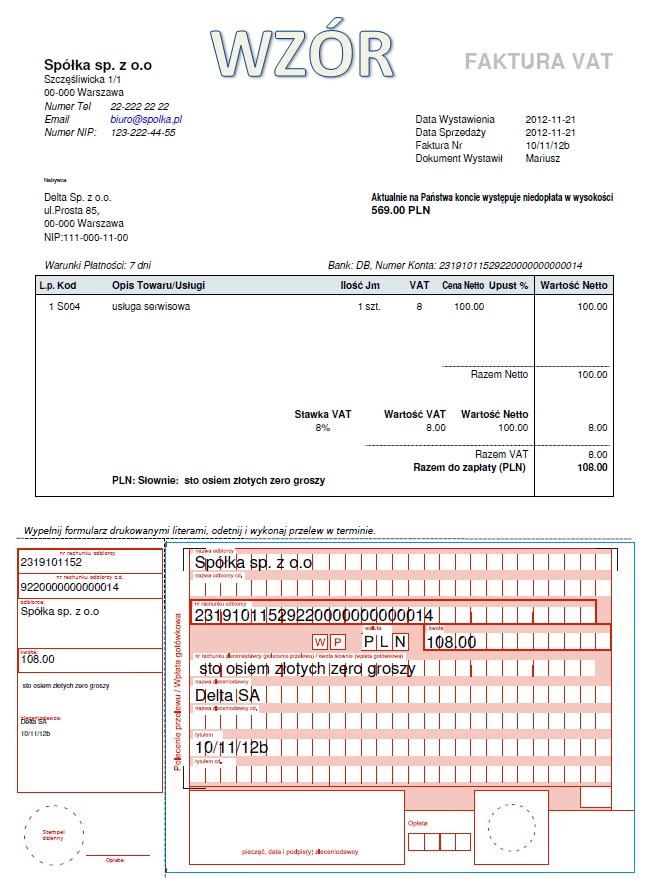

Ustawa o podatku od towarów i usług (ustawa o VAT) szczegółowo reguluje, jakie informacje muszą znaleźć się na fakturze VAT. Artykuł 106e tej ustawy wymienia aż 24 kategorie danych, które, w zależności od konkretnej sytuacji, należy umieścić na dokumencie. Znajomość tych obowiązkowych elementów jest absolutną podstawą dla każdego przedsiębiorcy. Poniżej przedstawiamy najważniejsze z nich, abyś mógł krok po kroku sprawdzić, czy Twoje faktury są kompletne i poprawne:

- Data wystawienia faktury: To kluczowa informacja, decydująca o okresie rozliczeniowym, w którym transakcja powinna zostać ujęta. Data wystawienia musi być aktualna i zgodna z rzeczywistością.

- Kolejny numer faktury: Faktury powinny być numerowane w sposób ciągły i unikalny, w ramach jednej lub więcej serii. System numeracji powinien zapewniać jednoznaczną identyfikację każdej faktury. Ciągłość numeracji jest ważna dla zachowania porządku w dokumentacji księgowej.

- Dane sprzedawcy i nabywcy: Faktura musi zawierać pełne dane identyfikacyjne obu stron transakcji. Obejmuje to:

- Imiona i nazwiska lub nazwy firm: Pełna nazwa firmy lub imię i nazwisko przedsiębiorcy, bez skrótów, chyba że są one oficjalnie zarejestrowane.

- Adresy siedzib lub adresy zamieszkania: Dokładne adresy, w tym kod pocztowy i miejscowość.

- Numer NIP sprzedawcy: Numer Identyfikacji Podatkowej sprzedawcy, niezbędny do identyfikacji podatnika na potrzeby podatku VAT.

- Numer NIP nabywcy (jeśli dotyczy): Numer NIP nabywcy, jeśli jest on podatnikiem VAT. W przypadku transakcji z zagranicznymi kontrahentami, może to być numer VAT UE.

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi: Jeśli data ta różni się od daty wystawienia faktury, należy ją również wskazać. W przypadku usług ciągłych, może to być data zakończenia usługi lub data płatności, jeśli jest wcześniejsza.

- Nazwa (rodzaj) towaru lub usługi: Opis towaru lub usługi powinien być na tyle szczegółowy, aby jednoznacznie identyfikował przedmiot transakcji. Unikaj ogólników i stosuj precyzyjne nazewnictwo.

- Miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług: Należy podać jednostkę miary (np. sztuki, litry, metry) oraz ilość towarów lub zakres wykonanych usług.

- Cena jednostkowa netto: Cena jednostkowa towaru lub usługi bez podatku VAT.

- Kwoty rabatów i obniżek cen: Jeśli udzielono rabatów lub obniżek cen, należy je wyszczególnić, o ile nie zostały one już uwzględnione w cenie jednostkowej netto.

- Wartość sprzedaży netto: Wartość dostarczonych towarów lub wykonanych usług bez podatku VAT.

- Stawka podatku VAT: Należy wskazać obowiązującą stawkę podatku VAT dla danego towaru lub usługi. Może to być stawka podstawowa, obniżona lub zwolnienie z VAT.

- Suma wartości sprzedaży netto z podziałem na stawki VAT: Jeśli na fakturze znajdują się towary lub usługi opodatkowane różnymi stawkami VAT, należy wyszczególnić wartość sprzedaży netto dla każdej stawki oraz dla sprzedaży zwolnionej z VAT.

- Kwota podatku VAT z podziałem na stawki: Należy obliczyć i wyszczególnić kwotę podatku VAT dla każdej stawki.

- Kwota należności ogółem (brutto): Suma wartości sprzedaży netto i podatku VAT, czyli kwota, którą nabywca jest zobowiązany zapłacić.

Oprócz wymienionych elementów, w pewnych sytuacjach na fakturze VAT muszą znaleźć się dodatkowe adnotacje, takie jak:

- „Metoda kasowa” – w przypadku podatników stosujących metodę kasową rozliczeń VAT.

- „Samofakturowanie” – w przypadku, gdy nabywca wystawia fakturę w imieniu i na rzecz sprzedawcy.

- „Odwrotne obciążenie” – w przypadku transakcji, gdzie obowiązek rozliczenia VAT spoczywa na nabywcy.

- „Mechanizm podzielonej płatności” – dla faktur powyżej 15 000 zł brutto, dotyczących towarów i usług objętych obowiązkowym split payment.

- Dane przedstawiciela podatkowego – w przypadku faktur wystawianych przez przedstawiciela podatkowego w imieniu podatnika.

Dodatkowe Informacje na Fakturze VAT – Co Możesz Dodać?

Poza obowiązkowymi elementami, faktura VAT może zawierać również dodatkowe informacje, które ułatwiają identyfikację transakcji, usprawniają proces księgowania, a także podnoszą standard obsługi klienta. Dodatkowe dane nie są wymagane przez przepisy, ale mogą być bardzo przydatne w praktyce biznesowej. Przykłady takich informacji to:

- Numer zamówienia: Ułatwia powiązanie faktury z konkretnym zamówieniem klienta.

- Dodatkowy opis przedmiotu zamówienia: Szczegółowy opis towarów lub usług, zwłaszcza w przypadku bardziej skomplikowanych transakcji.

- Data dostawy towaru: Informacja o planowanej lub rzeczywistej dacie dostawy.

- Miejsce odbioru towaru: Adres, pod którym nabywca odbierze towar.

- Sposób płatności: Określenie preferowanej formy płatności (przelew, gotówka, karta płatnicza, płatność za pobraniem itp.).

- Termin płatności: Data, do której nabywca powinien dokonać płatności za fakturę.

- Dane kontaktowe: Numer telefonu, adres e-mail lub strona internetowa sprzedawcy.

- Logo firmy: Element wizualny, który wzmacnia wizerunek firmy.

- Uwagi: Dodatkowe informacje lub komentarze dotyczące transakcji.

Umieszczenie tych dodatkowych informacji na fakturze VAT zależy od decyzji przedsiębiorcy i jego potrzeb. Warto jednak rozważyć ich dodanie, ponieważ mogą one znacząco usprawnić komunikację z klientami i proces rozliczeń.

Najczęstsze Błędy Przy Wystawianiu Faktur VAT – Jak Ich Unikać i Korygować?

Mimo automatyzacji procesów księgowych, błędy przy wystawianiu faktur VAT nadal się zdarzają. Niestety, nawet drobne pomyłki mogą mieć poważne konsekwencje podatkowe. Dlatego tak ważne jest, aby dokładnie sprawdzać faktury przed ich wystawieniem i wiedzieć, jak postępować w przypadku wykrycia błędu. Do najczęściej spotykanych błędów należą:

- Błędne kwoty netto i brutto: Pomyłki w obliczeniach, nieprawidłowe stawki VAT, czy błędy w zaokrągleniach.

- Niepoprawne dane nabywcy: Literówki w nazwie firmy, błędny adres, nieaktualny numer NIP.

- Brak ciągłości numeracji faktur: Luki w numeracji, powtarzające się numery.

- Błędne daty wystawienia i sprzedaży: Nieprawidłowa data wystawienia faktury, rozbieżność daty sprzedaży z datą faktury.

- Błędy w nazwie towaru lub usługi: Niedostatecznie precyzyjny opis, brak istotnych szczegółów.

- Pomyłki w stawkach VAT: Zastosowanie nieprawidłowej stawki VAT.

W przypadku wykrycia błędu na fakturze VAT, konieczne jest jego skorygowanie. Sposób korekty zależy od rodzaju błędu. Najczęściej stosuje się:

- Notę korygującą: Stosowana do korekty błędów formalnych, takich jak pomyłki w adresie, nazwie nabywcy, czy numerze NIP. Notę wystawia nabywca i wymaga ona akceptacji sprzedawcy.

- Fakturę korygującą: Wystawiana przez sprzedawcę w celu korekty błędów merytorycznych, takich jak zmiana ceny, ilości, stawki VAT, czy wartości sprzedaży.

Ważne jest, aby korekta została dokonana jak najszybciej po wykryciu błędu, aby uniknąć potencjalnych problemów z organami podatkowymi.

Prawidłowo Wystawiona Faktura VAT – Klucz do Spokojnych Rozliczeń

Podsumowując, prawidłowo wystawiona faktura VAT jest nie tylko wymogiem prawnym, ale również fundamentem rzetelnej księgowości i spokojnych rozliczeń podatkowych. Znajomość obowiązkowych elementów, unikanie błędów i umiejętność ich korygowania to kluczowe kompetencje każdego przedsiębiorcy. Pamiętaj, że faktura VAT to dokument, który ma bezpośredni wpływ na Twoje finanse i relacje z kontrahentami. Inwestycja czasu w zrozumienie zasad fakturowania z pewnością przyniesie korzyści w postaci uniknięcia problemów i usprawnienia procesów w Twojej firmie.

Najczęściej Zadawane Pytania (FAQ) dotyczące Faktur VAT

1. Czy faktura VAT musi być wystawiona w formie papierowej?

Nie, faktury VAT mogą być wystawiane również w formie elektronicznej (e-faktury). E-faktury są prawnie równoważne fakturze papierowej, pod warunkiem zachowania odpowiednich wymogów, takich jak autentyczność pochodzenia, integralność treści i czytelność faktury. Wymagana jest również akceptacja nabywcy na otrzymywanie e-faktur.

2. Jak długo należy przechowywać faktury VAT?

Zgodnie z przepisami, faktury VAT należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Zarówno faktury papierowe, jak i elektroniczne muszą być przechowywane w sposób umożliwiający ich łatwe odnalezienie i kontrolę.

3. Co zrobić, gdy nabywca nie chce przyjąć faktury VAT?

Wystawiona faktura VAT jest dokumentem potwierdzającym transakcję i stanowi podstawę do rozliczenia podatku. Nabywca nie może odmówić przyjęcia prawidłowo wystawionej faktury. W przypadku problemów z nabywcą, warto skontaktować się z nim w celu wyjaśnienia sytuacji. Jeśli odmowa jest nieuzasadniona, sprzedawca powinien zachować kopię faktury jako dowód transakcji.

4. Czy mogę wystawić fakturę VAT w walucie obcej?

Tak, faktury VAT mogą być wystawiane w walutach obcych. Jednak kwoty podatku VAT muszą być zawsze wyrażone w złotych polskich. Do przeliczenia kwot w walucie obcej na złote stosuje się kurs średni NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

5. Czy muszę wystawić fakturę VAT dla każdego klienta?

Zasadniczo, obowiązek wystawienia faktury VAT istnieje w przypadku sprzedaży na rzecz innego podatnika VAT lub na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej. W pewnych sytuacjach, np. przy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej, faktura VAT nie jest obowiązkowa, ale sprzedawca ma obowiązek udokumentować sprzedaż w inny sposób (np. paragon fiskalny).

Mamy nadzieję, że ten artykuł dostarczył Ci kompleksowej wiedzy na temat faktur VAT. Pamiętaj, że regularne aktualizowanie wiedzy z zakresu przepisów podatkowych jest kluczowe dla prawidłowego prowadzenia działalności gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Faktura VAT: Klucz do Prawidłowych Rozliczeń, możesz odwiedzić kategorię Rachunkowość.