13/11/2023

Faktury kosztowe wystawiane na przełomie roku stanowią częste wyzwanie dla przedsiębiorców. Jednym z typowych przykładów jest faktura za energię elektryczną, która obejmuje okres grudniowy, ale zostaje wystawiona dopiero w styczniu kolejnego roku. Prawidłowe ujęcie takiego dokumentu w księgach rachunkowych jest kluczowe dla zachowania rzetelności i zgodności z przepisami. W tym artykule wyjaśnimy, jak zaksięgować fakturę za energię za grudzień wystawioną w styczniu, zarówno w Podatkowej Księdze Przychodów i Rozchodów (KPiR), jak i w pełnych księgach rachunkowych.

Faktura za energię na przełomie roku w KPiR

Sposób księgowania faktury za energię elektryczną na przełomie roku w KPiR zależy od wybranej metody rozliczania kosztów. Przedsiębiorcy prowadzący KPiR mają do wyboru dwie metody:

- Metoda kasowa (uproszczona)

- Metoda memoriałowa

Metoda kasowa w KPiR – proste rozwiązanie

Metoda kasowa jest najczęściej wybieraną opcją przez przedsiębiorców prowadzących KPiR ze względu na swoją prostotę. Zgodnie z tą metodą, koszty uzyskania przychodów są potrącane w roku podatkowym, w którym zostały poniesione. Za dzień poniesienia kosztu uważa się dzień wystawienia faktury lub innego dowodu księgowego.

W praktyce oznacza to, że faktura za energię elektryczną wystawiona w styczniu, nawet jeśli dotyczy grudnia, zostanie zaksięgowana w KPiR w styczniu, czyli w dacie wystawienia faktury. Nie ma konieczności dzielenia kosztów na poszczególne okresy rozliczeniowe.

Przykład 1 – Metoda kasowa

Pan Jan prowadzi działalność gospodarczą i rozlicza się na podstawie KPiR metodą kasową. Otrzymał fakturę za energię elektryczną wystawioną 15 stycznia 2025 roku, obejmującą okres od 15 grudnia 2024 roku do 14 stycznia 2025 roku na kwotę 500 zł netto.

W tym przypadku, pan Jan powinien zaksięgować całą kwotę faktury (500 zł netto) w KPiR w dniu 15 stycznia 2025 roku, w kolumnie 13 „Pozostałe wydatki”. Nie ma potrzeby dzielenia faktury na część dotyczącą grudnia i stycznia.

| Data | Numer dowodu | Opis zdarzenia gospodarczego | Kolumna 13 KPiR (Pozostałe wydatki) |

|---|---|---|---|

| 15.01.2025 | Faktura VAT nr ... z dnia 15.01.2025 | Energia elektryczna za okres 15.12.2024 - 14.01.2025 | 500,00 zł |

Metoda memoriałowa w KPiR – podział kosztów

Metoda memoriałowa jest bardziej skomplikowana, ale zapewnia dokładniejsze odzwierciedlenie kosztów w okresach, których dotyczą. Zgodnie z tą metodą, koszty są rozliczane w roku, którego dotyczą. Wymaga to podziału kosztów na:

- Koszty bezpośrednio związane z przychodami

- Koszty pośrednie

Wydatki na energię elektryczną zaliczane są do kosztów pośrednich. Jeżeli faktura za energię obejmuje okres przekraczający rok podatkowy, a nie jest możliwe precyzyjne określenie, jaka część kosztu dotyczy danego roku, koszty te rozlicza się proporcjonalnie do długości okresu, którego dotyczą.

W przypadku faktury za energię wystawionej w styczniu, obejmującej grudzień i styczeń, należy proporcjonalnie przypisać koszty do grudnia i stycznia.

Przykład 2 – Metoda memoriałowa

Pani Anna prowadzi działalność gospodarczą i rozlicza się na podstawie KPiR metodą memoriałową. Otrzymała fakturę za energię elektryczną wystawioną 25 stycznia 2025 roku, obejmującą okres od 28 grudnia 2024 roku do 27 stycznia 2025 roku na kwotę 800 zł netto.

Faktura dotyczy 31 dni (3 dni grudnia i 28 dni stycznia). Należy obliczyć proporcję kosztów przypadającą na grudzień i styczeń:

- Koszty za grudzień 2024: (3 dni / 31 dni) * 800 zł = 77,42 zł

- Koszty za styczeń 2025: (28 dni / 31 dni) * 800 zł = 722,58 zł

Część kosztów przypadającą na grudzień (77,42 zł) należy zaksięgować w KPiR na koniec grudnia 2024 roku. Pozostałą część (722,58 zł) księgujemy w styczniu 2025 roku, w dacie wystawienia faktury.

| Data | Numer dowodu | Opis zdarzenia gospodarczego | Kolumna 13 KPiR (Pozostałe wydatki) |

|---|---|---|---|

| 31.12.2024 | Nota księgowa | Część kosztów energii za grudzień (metoda memoriałowa) | 77,42 zł |

| 25.01.2025 | Faktura VAT nr ... z dnia 25.01.2025 | Energia elektryczna za okres 28.12.2024 - 27.01.2025 (część za styczeń) | 722,58 zł |

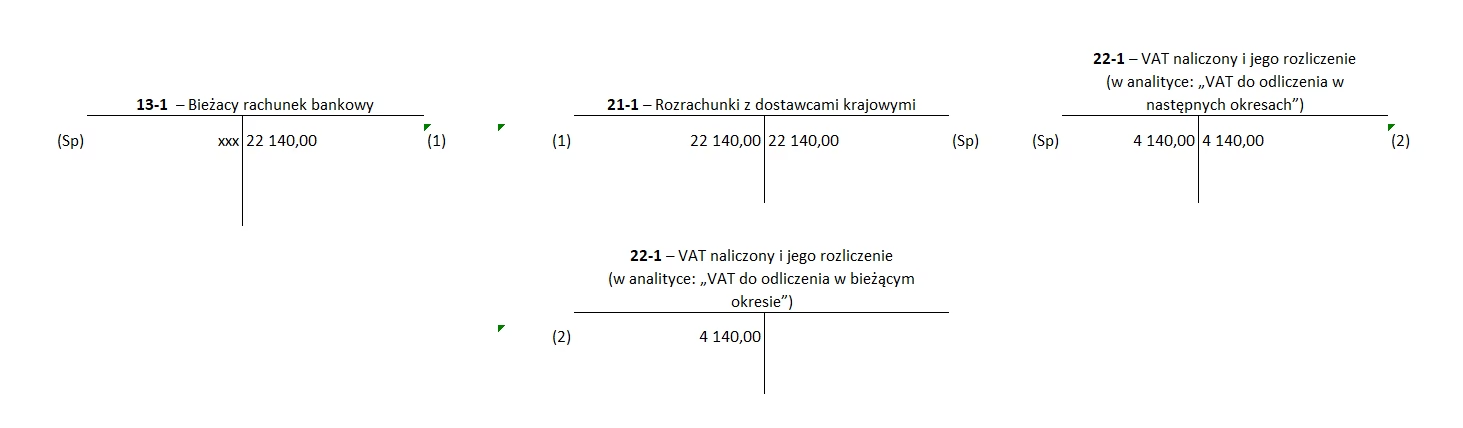

Faktura za energię w pełnych księgach rachunkowych

Jednostki prowadzące pełne księgi rachunkowe są zobowiązane do stosowania zasady memoriału i współmierności przychodów i kosztów. Oznacza to, że wszystkie przychody i koszty powinny być ujęte w księgach rachunkowych w okresie, którego dotyczą, niezależnie od daty zapłaty.

Koszty energii elektrycznej powinny być przypisane do miesięcy, których dotyczą. W przypadku faktury za energię wystawionej w styczniu, obejmującej grudzień i styczeń, koszt powinien zostać podzielony proporcjonalnie na te dwa miesiące.

W praktyce, na koniec roku obrotowego (np. 31 grudnia) należy dokonać rozliczeń międzyokresowych kosztów. Koszty dotyczące grudnia, wynikające z faktury wystawionej w styczniu, powinny zostać zaksięgowane jako koszt grudnia poprzez utworzenie rezerwy lub rozliczeń międzyokresowych kosztów biernych.

W styczniu, po otrzymaniu faktury, rezerwę rozwiązuje się, a fakturę księguje na konto rozliczeń międzyokresowych kosztów i odpowiednie konto kosztowe (np. zużycie energii).

Uproszczenia w księgach rachunkowych

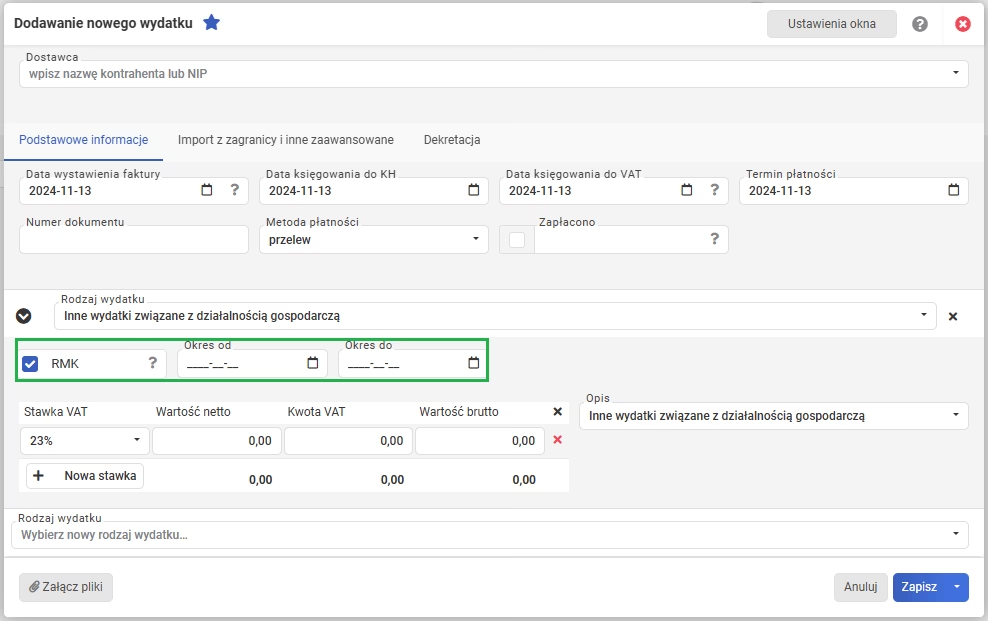

Ustawa o rachunkowości dopuszcza możliwość stosowania uproszczeń, jeżeli nie wywiera to istotnie ujemnego wpływu na rzetelność i jasność sprawozdania finansowego. Jeśli koszty energii elektrycznej na przełomie roku nie są istotne, jednostka może zastosować uproszczenie i zaksięgować całą fakturę w jednym okresie sprawozdawczym, na przykład w miesiącu wystawienia faktury (styczniu).

Jednak, aby móc skorzystać z tego uproszczenia, musi to być zapisane w polityce rachunkowości jednostki i stosowane konsekwentnie. Ważne jest, aby takie uproszczenie nie zniekształcało istotnie obrazu sytuacji finansowej przedsiębiorstwa.

Przykład 3 – Księgi rachunkowe z uproszczeniem

Firma XYZ prowadzi pełne księgi rachunkowe i w swojej polityce rachunkowości ma zapisane uproszczenie dotyczące kosztów energii elektrycznej na przełomie roku – księgowanie w miesiącu wystawienia faktury, jeśli nie ma istotnego wpływu na sprawozdanie finansowe.

Firma otrzymała fakturę za energię elektryczną wystawioną 10 stycznia 2025 roku, obejmującą okres od 5 grudnia 2024 roku do 4 stycznia 2025 roku na kwotę 2000 zł netto. Zgodnie z przyjętą polityką rachunkowości i założeniem, że kwota nie jest istotna, firma może zaksięgować całą fakturę w styczniu 2025 roku.

| Data | Numer dowodu | Opis operacji | Konto Wn | Konto Ma |

|---|---|---|---|---|

| 10.01.2025 | Faktura VAT nr ... z dnia 10.01.2025 | Energia elektryczna za okres 05.12.2024 - 04.01.2025 | Konto 402 - Usługi obce | Konto 201 - Rozrachunki z dostawcami |

Faktura sprzedażowa wystawiona w styczniu za grudzień

Warto na koniec wspomnieć o fakturach sprzedażowych wystawianych w styczniu, ale dotyczących sprzedaży grudniowej. W tym przypadku zasada jest jasna – przychód musi być zaksięgowany w okresie, w którym powstał, czyli w grudniu, a nie w styczniu, kiedy wystawiono fakturę. Faktura sprzedażowa wystawiona w styczniu za grudzień powinna być ujęta w KPiR lub księgach rachunkowych w grudniu poprzedniego roku. Niezależnie od daty wystawienia faktury, przychód jest przypisany do okresu, w którym nastąpiła sprzedaż towarów lub usług.

Pytania i odpowiedzi (FAQ)

Czy muszę stosować metodę memoriałową w KPiR?

Nie, metoda memoriałowa w KPiR nie jest obowiązkowa. Możesz wybrać prostszą metodę kasową. Wybór metody zależy od Twoich preferencji i specyfiki działalności. Metoda memoriałowa jest bardziej precyzyjna, ale bardziej skomplikowana w stosowaniu.

Co zrobić, jeśli nie jestem pewien, czy koszt energii jest istotny w księgach rachunkowych?

W przypadku wątpliwości, czy dany koszt jest istotny, zaleca się skonsultowanie z księgowym lub audytorem. Istotność jest pojęciem względnym i zależy od wielkości przedsiębiorstwa oraz specyfiki jego działalności.

Czy mogę zmienić metodę rozliczania kosztów w KPiR w trakcie roku?

Zmiana metody rozliczania kosztów w KPiR w trakcie roku podatkowego jest zazwyczaj niedozwolona. Zmiany można dokonać na początku nowego roku podatkowego, informując o tym urząd skarbowy.

Prawidłowe księgowanie faktur za energię na przełomie roku jest istotne dla rzetelności ksiąg rachunkowych i prawidłowego rozliczenia podatkowego. Wybór metody księgowania zależy od formy prowadzonej księgowości (KPiR czy pełne księgi) oraz przyjętych zasad rachunkowości. W razie wątpliwości warto skonsultować się z księgowym, aby uniknąć błędów i zapewnić zgodność z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Faktura za energię z grudnia wystawiona w styczniu - jak zaksięgować?, możesz odwiedzić kategorię Księgowość.