07/08/2023

W świecie biznesu, pełnym formalności i dokumentów, faktura proforma często pojawia się jako element transakcji handlowych. Ale czym właściwie jest ten dokument i jaką rolę pełni w procesie sprzedaży? Czy faktura proforma to tylko zwykła formalność, czy ma realne znaczenie księgowe? W tym artykule szczegółowo omówimy fakturę proforma, wyjaśnimy, jak ją wystawić, co powinna zawierać i przede wszystkim – czy i jak należy ją księgować.

- Co to jest faktura proforma? Definicja i charakterystyka

- Jak wystawić fakturę proforma? Praktyczny przewodnik

- Kiedy wystawia się fakturę proforma? Zastosowania w praktyce

- Faktura proforma a faktura VAT – kluczowe różnice i implikacje

- Czy fakturę proforma należy księgować? Rozliczenie księgowe

- Faktura proforma – najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest faktura proforma? Definicja i charakterystyka

Faktura proforma to dokument handlowy, który pełni funkcję oferty lub wstępnego wezwania do zapłaty. Najprościej mówiąc, jest to rodzaj „faktury na próbę”, która informuje potencjalnego nabywcę o warunkach transakcji, w tym o cenie i specyfikacji towarów lub usług, zanim jeszcze dojdzie do finalizacji sprzedaży i wystawienia właściwej faktury VAT. Słowo „proforma” z łaciny oznacza „dla formy” lub „na pokaz”, co doskonale oddaje charakter tego dokumentu – nie jest to dokument księgowy w ścisłym tego słowa znaczeniu.

Faktura proforma jest często mylona z fakturą VAT, jednak kluczowa różnica polega na tym, że faktura proforma nie jest dowodem księgowym i nie rodzi skutków podatkowych. Nie dokumentuje ona sprzedaży w sensie księgowym, a jedynie stanowi ofertę handlową. Dopiero po dokonaniu płatności na podstawie faktury proforma, sprzedawca zobowiązany jest do wystawienia właściwej faktury VAT, która już jest dokumentem księgowym i stanowi podstawę do rozliczeń podatkowych.

Jak wystawić fakturę proforma? Praktyczny przewodnik

Wystawienie faktury proforma nie jest skomplikowane i przypomina wystawianie zwykłej faktury VAT. Można to zrobić zarówno w formie papierowej, jak i elektronicznej. Wiele programów księgowych oferuje funkcję generowania faktur proforma, co znacznie ułatwia ten proces. Jeśli korzystasz z takiego oprogramowania, wystarczy wybrać odpowiednią opcję i wypełnić niezbędne dane.

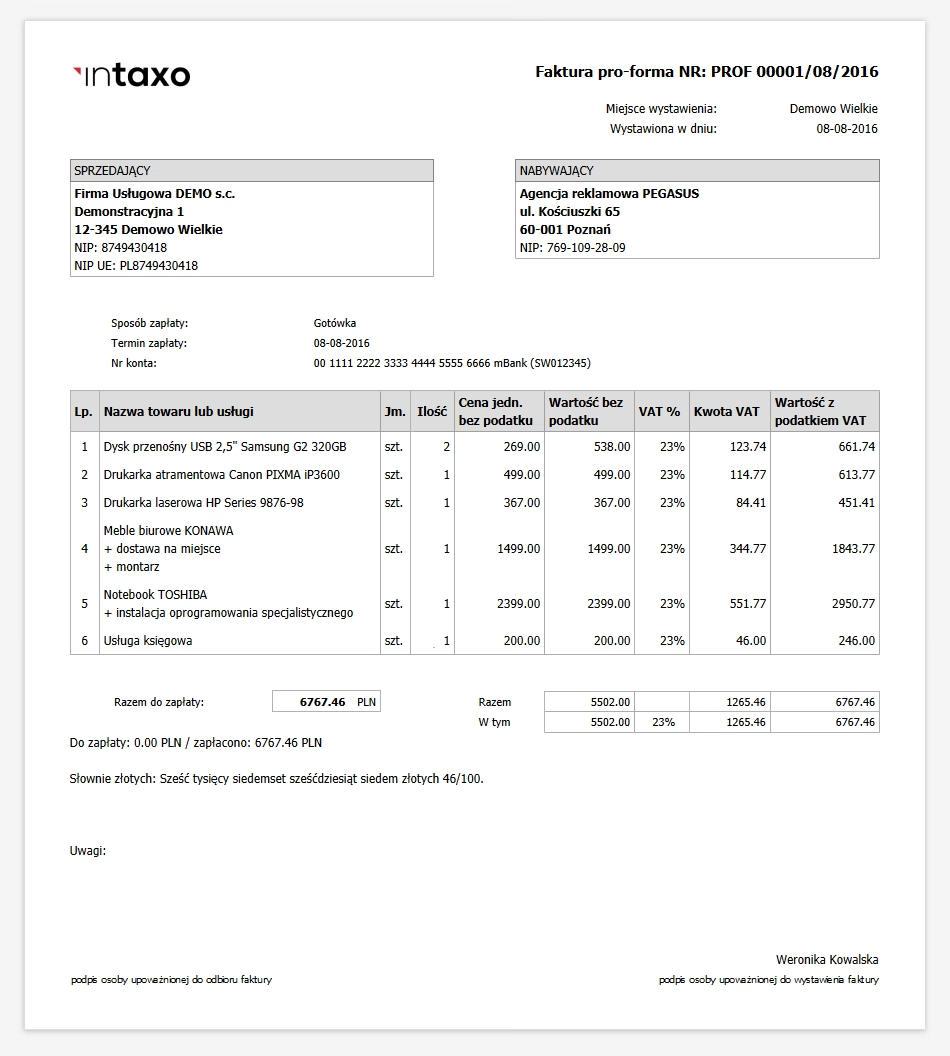

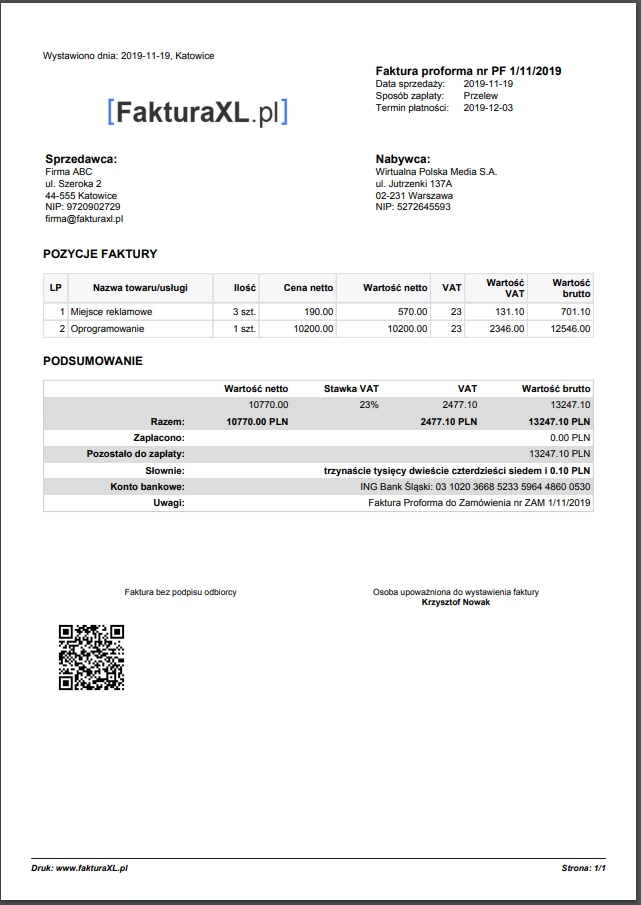

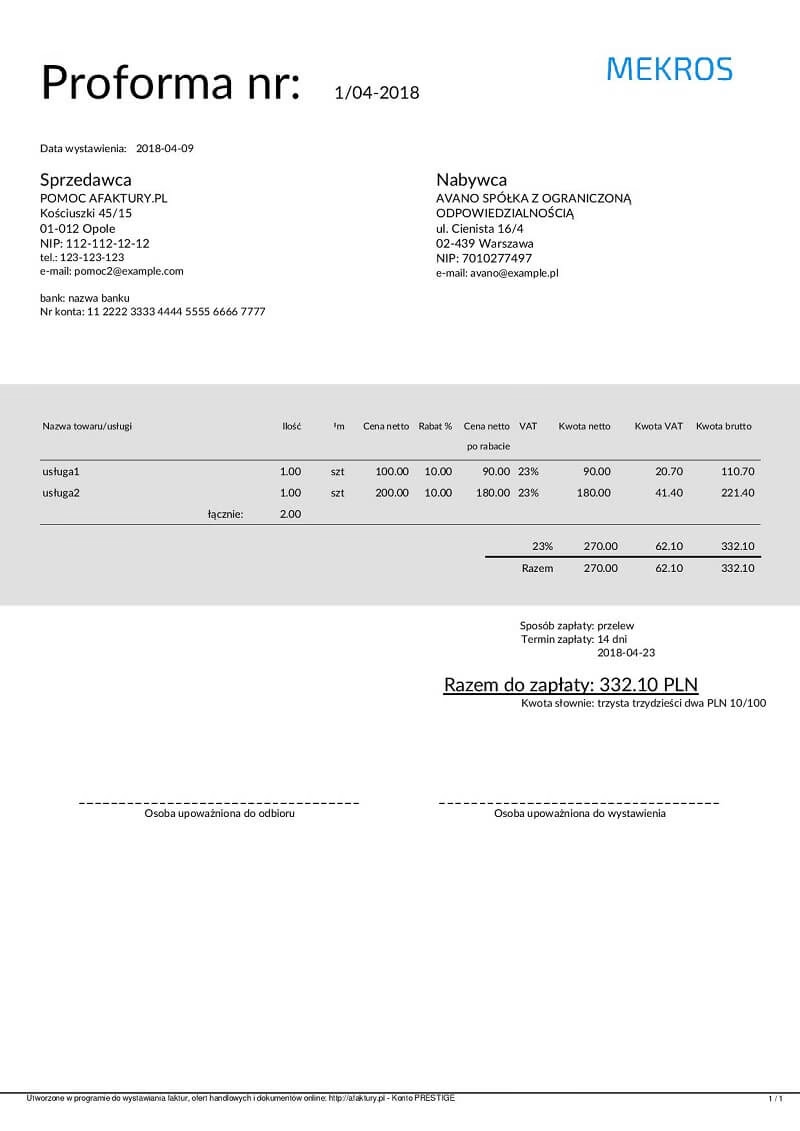

Nie istnieją ścisłe regulacje prawne dotyczące wyglądu faktury proforma, jednak przyjęło się, że powinna ona w jak największym stopniu przypominać fakturę VAT. Dzięki temu klient ma jasny obraz tego, jak będzie wyglądać właściwa faktura po dokonaniu płatności. Najważniejszą różnicą wizualną jest wyraźne oznaczenie dokumentu jako „Faktura proforma”, umieszczone zamiast napisu „Faktura VAT”.

Elementy, które powinna zawierać faktura proforma:

- Numer faktury proforma: Powinien być unikalny i umożliwiać identyfikację dokumentu.

- Data wystawienia: Data sporządzenia faktury proforma.

- Dane sprzedawcy i nabywcy: Pełne nazwy firm lub imiona i nazwiska, adresy, numery NIP (jeśli dotyczy).

- Opis towarów lub usług: Szczegółowa specyfikacja przedmiotu transakcji, ilości, jednostki miary.

- Cena jednostkowa netto: Cena za jedną jednostkę towaru lub usługi bez podatku VAT.

- Stawka VAT: Obowiązująca stawka podatku VAT dla danego towaru lub usługi.

- Kwota podatku VAT: Wyliczona kwota podatku VAT.

- Cena jednostkowa brutto: Cena za jedną jednostkę towaru lub usługi z podatkiem VAT.

- Wartość netto zamówienia: Całkowita wartość zamówienia bez podatku VAT.

- Wartość podatku VAT zamówienia: Całkowita kwota podatku VAT dla całego zamówienia.

- Wartość brutto zamówienia: Całkowita wartość zamówienia z podatkiem VAT.

- Termin płatności: Sugerowany termin zapłaty, jeśli dotyczy.

- Forma płatności: Preferowana forma płatności (np. przelew bankowy).

- Numer konta bankowego sprzedawcy: Numer konta, na które należy dokonać płatności.

- Dodatkowe informacje: np. termin realizacji zamówienia, warunki dostawy.

Kiedy wystawia się fakturę proforma? Zastosowania w praktyce

Faktura proforma jest wszechstronnym narzędziem, które można wykorzystać w różnych sytuacjach biznesowych. Najczęściej wystawia się ją w następujących przypadkach:

- Jako oferta handlowa: Przedstawienie klientowi szczegółowej oferty cenowej i warunków transakcji przed podjęciem decyzji o zakupie.

- Jako wezwanie do zapłaty zaliczki lub przedpłaty: Informowanie klienta o kwocie zaliczki wymaganej przed rozpoczęciem realizacji zamówienia.

- W przypadku zamówień niestandardowych lub dużych wartościowo: Ustalenie szczegółów transakcji i zabezpieczenie interesów sprzedawcy przed finalizacją sprzedaży.

- Na życzenie klienta: Gdy klient potrzebuje dokumentu potwierdzającego cenę i warunki zamówienia przed dokonaniem płatności lub uzyskaniem akceptacji wewnętrznej.

- W handlu międzynarodowym: Ułatwienie procedur celnych i płatności międzynarodowych.

Faktura proforma a faktura VAT – kluczowe różnice i implikacje

Choć faktura proforma wizualnie przypomina fakturę VAT, fundamentalnie różnią się one pod względem prawnym i księgowym. Poniższa tabela przedstawia kluczowe różnice między tymi dwoma dokumentami:

| Cecha | Faktura Proforma | Faktura VAT |

|---|---|---|

| Status prawny | Oferta handlowa, brak mocy prawnej | Dokument księgowy, dowód sprzedaży |

| Skutki podatkowe | Nie rodzi skutków podatkowych (VAT, PIT) | Rodzi skutki podatkowe (VAT, PIT) – obowiązek zapłaty VAT |

| Dowód księgowy | Nie jest dowodem księgowym | Jest dowodem księgowym |

| Obowiązek księgowania | Brak obowiązku księgowania | Obowiązek księgowania |

| Podstawa do odliczenia VAT | Nie stanowi podstawy do odliczenia VAT | Stanowi podstawę do odliczenia VAT (dla nabywcy) |

| Wystawianie po zapłacie | Wystawiana przed zapłatą (lub jako oferta) | Wystawiana po dokonaniu sprzedaży (lub zaliczki) |

Z tabeli jasno wynika, że faktura proforma służy celom informacyjnym i handlowym, natomiast faktura VAT jest dokumentem o charakterze fiskalnym i księgowym. Należy pamiętać, że faktura proforma nigdy nie zastąpi faktury VAT i po otrzymaniu płatności zawsze trzeba wystawić właściwą fakturę VAT (lub fakturę zaliczkową, jeśli otrzymano tylko część należności).

Czy fakturę proforma należy księgować? Rozliczenie księgowe

Odpowiedź na pytanie, czy fakturę proforma należy księgować, jest jednoznaczna: nie, faktury proforma nie księguje się. Jak już wspomniano, faktura proforma nie jest dokumentem księgowym w świetle prawa i nie wywołuje żadnych skutków podatkowych. Jej głównym celem jest informowanie klienta o warunkach transakcji, a nie dokumentowanie sprzedaży w sensie księgowym.

Potwierdza to również Ministerstwo Finansów, które w swoich komunikatach jasno stwierdza, że faktura proforma nie jest dowodem księgowym i nie stanowi podstawy do odliczenia podatku VAT. Dlatego też, otrzymanie lub wystawienie faktury proforma nie wymaga żadnych działań księgowych. Dopiero wystawienie i otrzymanie faktury VAT (lub faktury zaliczkowej) generuje obowiązek ewidencji księgowej i rozliczeń podatkowych.

Jak rozliczyć fakturę proforma w praktyce?

W praktyce, po otrzymaniu płatności na podstawie faktury proforma, sprzedawca wystawia fakturę VAT. Dopiero ta faktura VAT jest księgowana. Jeśli płatność dotyczy zaliczki, wystawia się fakturę zaliczkową, która również podlega księgowaniu. Faktura proforma pełni więc rolę dokumentu pomocniczego, który ułatwia proces sprzedaży, ale nie jest elementem księgowości.

Przykładowo, jeśli Twoja firma wystawiła fakturę proforma na kwotę 1000 zł i klient dokonał płatności, należy wystawić fakturę VAT na tę samą kwotę i to fakturę VAT zaksięgować w księgach rachunkowych. Faktura proforma w tym przypadku staje się dokumentem archiwalnym, potwierdzającym warunki oferty, ale nie jest bezpośrednio uwzględniana w księgowości.

Faktura proforma – najczęściej zadawane pytania (FAQ)

Czy fakturę proforma trzeba numerować?

Tak, faktura proforma powinna posiadać numer, aby można było ją łatwo identyfikować i archiwizować. Numeracja powinna być logiczna i spójna z numeracją innych dokumentów w firmie.

Czy faktura proforma musi zawierać NIP nabywcy i sprzedawcy?

Tak, faktura proforma powinna zawierać dane identyfikacyjne zarówno sprzedawcy, jak i nabywcy, w tym numery NIP (jeśli dotyczy). Ułatwia to identyfikację stron transakcji i jest standardową praktyką w dokumentach handlowych.

Czy można wystawić fakturę proforma w walucie obcej?

Tak, fakturę proforma można wystawić w walucie obcej. Należy jednak pamiętać, że faktura VAT, która zostanie wystawiona po zapłacie, również powinna być wystawiona w tej samej walucie obcej.

Czy faktura proforma może być anulowana?

Tak, fakturę proforma można anulować, ponieważ nie jest to dokument księgowy. Anulowanie faktury proforma nie wymaga żadnych formalnych procedur księgowych.

Czy faktura proforma jest wiążąca dla obu stron?

Faktura proforma sama w sobie nie jest prawnie wiążąca. Jest to oferta handlowa, która może, ale nie musi, prowadzić do zawarcia transakcji. Dopiero po akceptacji oferty i dokonaniu płatności, strony mogą uzgodnić bardziej wiążące warunki, np. w formie umowy.

Podsumowanie

Faktura proforma jest użytecznym narzędziem w komunikacji handlowej, ułatwiającym prezentację oferty i warunków transakcji. Warto jednak pamiętać, że nie jest to dokument księgowy i nie zastępuje faktury VAT. Zrozumienie różnic między fakturą proforma a fakturą VAT jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia ewentualnych problemów podatkowych. Pamiętaj, że po otrzymaniu płatności na podstawie faktury proforma, zawsze należy wystawić właściwą fakturę VAT, która jest podstawą do rozliczeń księgowych i podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Faktura proforma: czym jest i jak ją księgować?, możesz odwiedzić kategorię Księgowość.