19/07/2022

Wystawianie faktur to kluczowy element prowadzenia działalności gospodarczej. Często jednak pojawiają się wątpliwości dotyczące tego, jak prawidłowo uwzględnić na fakturze dane nabywcy i odbiorcy, szczególnie w sytuacjach nietypowych, takich jak współwłasność czy brak numeru NIP. Ten artykuł ma za zadanie rozwiać te wątpliwości i przedstawić kompleksowy przewodnik po fakturach z nabywcą i odbiorcą w Polsce.

- Faktura z Nabywcą i Odbiorcą: Praktyczne Rozwiązanie w wfirma.pl

- Faktura dla Kilku Nabywców: Współwłasność i Aspekty Prawne

- Czy Faktura Bez NIP jest Ważna? Kwestia Numeru Identyfikacji Podatkowej

- Prawo do Odliczenia VAT Bez NIP: Stanowisko Organów Podatkowych

- Faktura Bez NIP Jako Koszt Uzyskania Przychodu

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Faktura z Nabywcą i Odbiorcą: Praktyczne Rozwiązanie w wfirma.pl

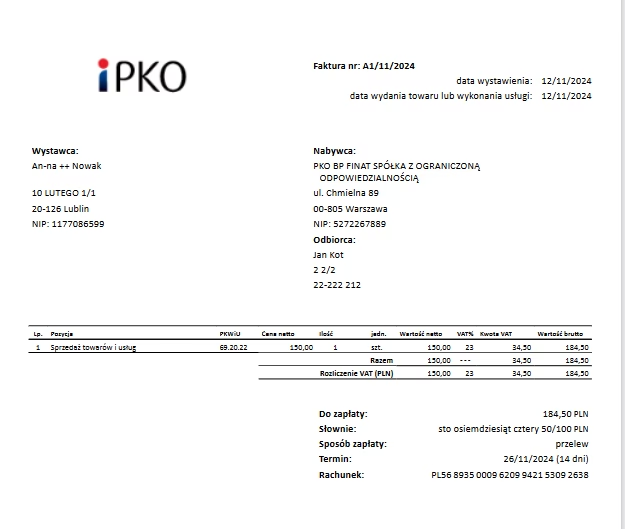

Systemy księgowe online, takie jak wfirma.pl, oferują przedsiębiorcom narzędzia ułatwiające wystawianie faktur w różnych konfiguracjach. Jedną z przydatnych funkcji jest możliwość rozdzielenia danych nabywcy i odbiorcy na fakturze. Jest to szczególnie użyteczne, gdy faktura ma być wystawiona na firmę (nabywcę), ale towar lub usługa jest dostarczana do innego miejsca lub jednostki organizacyjnej (odbiorcy).

Jak dodać odbiorcę na fakturze w wfirma.pl?

Proces dodawania odbiorcy na fakturze w systemie wfirma.pl jest intuicyjny i szybki. Podczas wystawiania faktury sprzedaży, w zakładce PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ, w sekcji danych nabywcy, należy zaznaczyć pole DODAJ INNEGO ODBIORCĘ. Po zaznaczeniu tego pola, w formularzu faktury pojawi się dodatkowa sekcja ODBIORCA, w której można wprowadzić dane odbiorcy. Dzięki temu faktura będzie zawierała zarówno dane podmiotu dokonującego zakupu (nabywcy), jak i podmiotu, do którego faktycznie trafia towar lub usługa (odbiorcy). To rozwiązanie jest bardzo praktyczne w przypadku dużych firm z wieloma oddziałami lub w sytuacjach, gdy faktura ma być wystawiona na centralę firmy, a dostawa realizowana jest do magazynu lub konkretnego działu.

Faktura dla Kilku Nabywców: Współwłasność i Aspekty Prawne

Czy na fakturze może figurować więcej niż jeden nabywca? Odpowiedź brzmi: tak. Polskie przepisy podatkowe dopuszczają możliwość wystawienia jednej faktury na kilku nabywców, szczególnie w przypadku współwłasności. Sytuacja taka ma miejsce, gdy kilka podmiotów wspólnie nabywa towar lub usługę, na przykład środek trwały, i każdy z nich ma udział w tym nabyciu.

Faktura VAT a Współwłasność Środka Trwałego

Rozważmy przykład dwóch przedsiębiorców, Pana X i Pana Y, którzy wspólnie, na potrzeby swoich działalności gospodarczych, kupują środek trwały. Zawarli oni umowę, w której określili, że udział każdego z nich w tym środku trwałym wynosi 50%. Czy w takiej sytuacji obaj przedsiębiorcy mogą odliczyć podatek VAT z faktury zakupu?

Tak, w takiej sytuacji obaj podatnicy mają prawo do odliczenia podatku VAT, proporcjonalnie do ich udziału we współwłasności. Faktura VAT jest dokumentem potwierdzającym transakcję gospodarczą, a przepisy nie zabraniają wystawiania faktury dla więcej niż jednego podmiotu. Ważne jest, aby faktura zawierała dane identyfikacyjne wszystkich nabywców, czyli imiona i nazwiska lub nazwy firm, adresy oraz numery NIP.

Wymogi Formalne Faktury dla Wielu Nabywców

Aby faktura wystawiona na kilku nabywców była prawidłowa, musi zawierać:

- Dane identyfikacyjne każdego nabywcy: nazwę firmy lub imię i nazwisko, adres, numer NIP.

- Jasne określenie przedmiotu transakcji.

- Wartość transakcji i kwotę podatku VAT.

Każdy ze współwłaścicieli powinien otrzymać swój egzemplarz faktury. Podstawą do odliczenia VAT jest wartość podatku naliczonego wynikająca z faktury, podzielona proporcjonalnie do udziału każdego współwłaściciela w zakupionym towarze lub usłudze, zgodnie z umową współwłasności.

Umowa Współwłasności – Kluczowy Element

W przypadku wspólnego zakupu środków trwałych lub innych składników majątku, bardzo ważne jest zawarcie umowy współwłasności. Umowa ta powinna precyzyjnie określać udziały każdego ze współwłaścicieli. Jest to istotne nie tylko dla celów odliczenia VAT, ale również dla rozliczeń podatku dochodowego, amortyzacji i ewidencji księgowej. Brak umowy współwłasności może skutkować problemami z prawidłowym rozliczeniem transakcji i potencjalnymi sporami z organami podatkowymi.

Czy Faktura Bez NIP jest Ważna? Kwestia Numeru Identyfikacji Podatkowej

Często pojawia się pytanie, czy faktura bez numeru NIP nabywcy jest ważna i czy uprawnia do odliczenia podatku VAT. Zgodnie z przepisami, prawidłowo wystawiona faktura powinna zawierać między innymi numer NIP nabywcy. Jednak brak NIP na fakturze nie zawsze oznacza, że faktura jest nieważna i nie uprawnia do odliczenia VAT.

Brak NIP na Fakturze a Prawo do Odliczenia VAT

Nawet jeśli faktura nie zawiera numeru NIP nabywcy, podatnik wciąż może mieć prawo do odliczenia podatku VAT. Kluczowe jest, czy faktura dokumentuje rzeczywistą transakcję gospodarczą i czy na podstawie pozostałych danych zawartych na fakturze można jednoznacznie zidentyfikować strony transakcji. Brak NIP jest traktowany jako wada techniczna, która nie powinna uniemożliwiać odliczenia VAT, o ile nie ma wątpliwości co do tożsamości nabywcy i samej transakcji.

Korekta Faktury Bez NIP

Choć brak NIP na fakturze nie musi automatycznie pozbawiać prawa do odliczenia VAT, zaleca się skorygowanie takiego błędu. Sprzedawca powinien wystawić fakturę korygującą, uzupełniając brakujący numer NIP. Nabywca ma również możliwość wystawienia noty korygującej, która wymaga akceptacji sprzedawcy. Prawidłowo wystawiona faktura, zawierająca wszystkie wymagane dane, w tym NIP, jest podstawą do prawidłowego rozliczenia podatkowego.

Faktura do Paragonu Bez NIP – Wyjątek

Warto pamiętać o wyjątku dotyczącym faktur wystawianych do paragonów fiskalnych. Jeśli sprzedaż została zarejestrowana w kasie fiskalnej i wystawiono paragon bez NIP nabywcy, to późniejsze wystawienie faktury z NIP do tego paragonu nie jest możliwe. Taka sprzedaż jest traktowana jako sprzedaż na rzecz osoby prywatnej, a odliczenie VAT na podstawie faktury wystawionej do paragonu bez NIP może być zakwestionowane przez organy podatkowe.

Prawo do Odliczenia VAT Bez NIP: Stanowisko Organów Podatkowych

Stanowisko organów podatkowych w kwestii prawa do odliczenia VAT z faktur bez NIP jest generalnie przychylne podatnikom. Dyrektor Krajowej Informacji Skarbowej w licznych interpretacjach indywidualnych potwierdza, że brak NIP nabywcy na fakturze, przy jednoczesnym prawidłowym wskazaniu pozostałych danych identyfikacyjnych, nie pozbawia podatnika prawa do odliczenia VAT, o ile faktura odzwierciedla rzeczywistą transakcję gospodarczą. Organy podatkowe podkreślają, że o prawidłowości faktur decyduje przede wszystkim potwierdzenie rzeczywistego zdarzenia gospodarczego.

Faktura Bez NIP Jako Koszt Uzyskania Przychodu

Brak numeru NIP na fakturze nie wpływa również na możliwość zaliczenia wydatku udokumentowanego taką fakturą do kosztów uzyskania przychodów. Przepisy o podatku dochodowym nie określają szczegółowych wymogów dotyczących dokumentowania kosztów. Dowodem księgowym może być każdy dokument, który potwierdza poniesienie wydatku i umożliwia jego powiązanie z działalnością gospodarczą. Faktura bez NIP, o ile zawiera pozostałe niezbędne elementy dowodu księgowego, może stanowić podstawę do ujęcia wydatku w kosztach podatkowych.

Podsumowanie

Prawidłowe wystawianie faktur z nabywcą i odbiorcą, uwzględniające specyficzne sytuacje, takie jak współwłasność czy potencjalne braki formalne, jest kluczowe dla zachowania zgodności z przepisami podatkowymi i uniknięcia problemów z organami skarbowymi. Pamiętajmy o kilku ważnych aspektach:

- Systemy księgowe, takie jak wfirma.pl, ułatwiają wystawianie faktur z rozdzielonymi danymi nabywcy i odbiorcy.

- Faktura może być wystawiona na kilku nabywców w przypadku współwłasności, pod warunkiem prawidłowego wskazania danych identyfikacyjnych każdego z nich i posiadania umowy współwłasności.

- Brak NIP na fakturze nie zawsze uniemożliwia odliczenie VAT, o ile faktura dokumentuje rzeczywistą transakcję, ale zaleca się korektę błędu.

- Faktura bez NIP może stanowić dowód księgowy i podstawę do zaliczenia wydatku do kosztów uzyskania przychodów.

W razie wątpliwości dotyczących konkretnych sytuacji, zawsze warto skonsultować się z doradcą podatkowym lub wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej. Indywidualna interpretacja podatkowa jest najbezpieczniejszym sposobem na uzyskanie pewności co do prawidłowości rozliczeń podatkowych w specyficznych okolicznościach.

Często Zadawane Pytania (FAQ)

- Czy mogę wystawić jedną fakturę na dwóch nabywców?

- Tak, jest to możliwe, szczególnie w przypadku współwłasności. Faktura musi zawierać dane identyfikacyjne obu nabywców.

- Co zrobić, gdy na fakturze brakuje NIP nabywcy?

- Należy skontaktować się ze sprzedawcą w celu korekty faktury. Można również wystawić notę korygującą.

- Czy faktura bez NIP uprawnia do odliczenia VAT?

- W większości przypadków tak, o ile faktura dokumentuje rzeczywistą transakcję i można zidentyfikować nabywcę na podstawie innych danych.

- Czy umowa współwłasności jest konieczna przy fakturze na kilku nabywców?

- Zalecana, szczególnie przy zakupie środków trwałych, aby uniknąć problemów z rozliczeniami VAT i podatku dochodowego.

- Gdzie mogę znaleźć więcej informacji o fakturach VAT?

- W ustawie o podatku od towarów i usług oraz na stronach internetowych Krajowej Informacji Skarbowej.

Jeśli chcesz poznać inne artykuły podobne do Faktura z Nabywcą i Odbiorcą: Szczegółowy Przewodnik, możesz odwiedzić kategorię Księgowość.