14/12/2022

W prawidłowo prowadzonej księgowości, data sprzedaży odgrywa fundamentalną rolę. Jest to informacja niezbędna do właściwego ujęcia transakcji w księgach rachunkowych, rozliczeń podatkowych oraz sporządzania sprawozdań finansowych. Często pojawia się pytanie, czy dopuszczalne jest stosowanie jedynie miesiąca sprzedaży, pomijając dokładny dzień. W tym artykule przyjrzymy się bliżej tej kwestii, analizując przepisy i praktyczne aspekty.

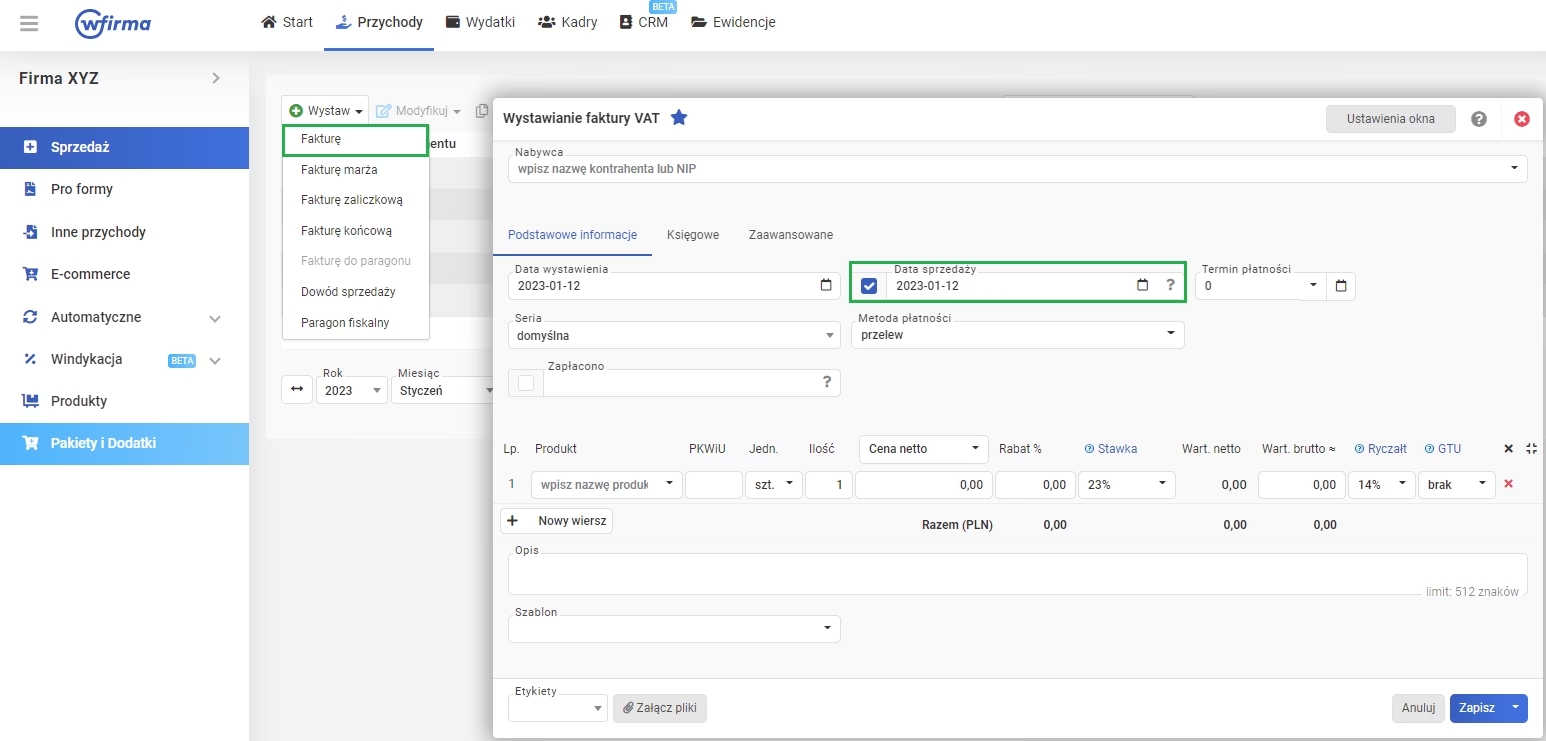

Data sprzedaży w dokumentach księgowych - dlaczego precyzja jest ważna?

Dokumenty księgowe, takie jak faktury, paragony fiskalne czy noty księgowe, stanowią podstawę ewidencji gospodarczej. Każdy z tych dokumentów musi zawierać szereg obowiązkowych elementów, w tym datę sprzedaży. Data ta nie jest jedynie formalnością, ale kluczowym elementem wpływającym na wiele aspektów działalności przedsiębiorstwa.

Przede wszystkim, data sprzedaży determinuje moment powstania przychodu i kosztu w ujęciu księgowym. Zgodnie z zasadą memoriału, przychody i koszty powinny być ujmowane w okresie, którego dotyczą, niezależnie od terminu zapłaty. Data sprzedaży jest zazwyczaj punktem odniesienia dla przypisania transakcji do właściwego okresu sprawozdawczego.

Ponadto, data sprzedaży jest istotna z punktu widzenia podatku VAT. Obowiązek podatkowy w VAT powstaje zazwyczaj z chwilą dokonania dostawy towarów lub wykonania usługi. Data sprzedaży na fakturze jest kluczowa dla określenia momentu powstania tego obowiązku i prawidłowego rozliczenia podatku.

W kontekście sprawozdawczości finansowej, precyzyjna data sprzedaży pozwala na rzetelne przedstawienie sytuacji finansowej przedsiębiorstwa. Umożliwia prawidłowe wyliczenie wskaźników finansowych, analizę trendów oraz porównywanie wyników firmy w różnych okresach.

Czy miesiąc sprzedaży jest wystarczający? Przepisy i interpretacje

Przepisy prawa bilansowego i podatkowego, w tym ustawa o rachunkowości oraz ustawy podatkowe, generalnie wymagają podawania pełnej daty, czyli dnia, miesiąca i roku, w dokumentach księgowych. Nie ma przepisów, które wprost dopuszczałyby stosowanie jedynie miesiąca sprzedaży jako wystarczającej informacji.

Interpretacje organów podatkowych oraz standardy rachunkowości również podkreślają konieczność podawania dokładnej daty sprzedaży. Ma to na celu zapewnienie przejrzystości i wiarygodności ewidencji księgowej oraz ułatwienie kontroli podatkowych i audytów.

Stosowanie jedynie miesiąca sprzedaży byłoby nieprecyzyjne i mogłoby prowadzić do szeregu problemów, takich jak:

- Błędy w rozliczeniach podatkowych: Nieprecyzyjna data sprzedaży może skutkować błędnym określeniem momentu powstania obowiązku podatkowego w VAT i innych podatkach.

- Problemy podczas audytu: Audytorzy oczekują dokładnych i wiarygodnych danych. Brak precyzyjnej daty sprzedaży może wzbudzić wątpliwości co do rzetelności ksiąg rachunkowych.

- Nieprawidłowa sprawozdawczość finansowa: Używanie jedynie miesiąca sprzedaży może zniekształcić obraz sytuacji finansowej firmy i utrudnić analizę wyników.

- Trudności w zarządzaniu finansami: Brak dokładnych danych o datach sprzedaży utrudnia monitorowanie przepływów pieniężnych, planowanie finansowe i podejmowanie decyzji biznesowych.

Praktyczne aspekty i wyjątki

W praktyce, w większości przypadków, określenie dokładnej daty sprzedaży nie stanowi problemu. Jest to zazwyczaj dzień, w którym towar został wydany nabywcy lub usługa została wykonana. W przypadku sprzedaży wysyłkowej, datą sprzedaży może być data nadania przesyłki.

Mogą jednak wystąpić sytuacje, w których precyzyjne określenie dnia sprzedaży jest utrudnione lub niemożliwe. Na przykład, w przypadku sprzedaży ciągłej, takiej jak dostawa energii elektrycznej czy usług telekomunikacyjnych, datą sprzedaży może być ostatni dzień okresu rozliczeniowego (np. miesiąca).

Warto jednak pamiętać, że takie wyjątki powinny być uzasadnione specyfiką działalności i udokumentowane w polityce rachunkowości przedsiębiorstwa. Nawet w takich przypadkach, dążenie do jak największej precyzji jest zalecane.

Podsumowanie - data sprzedaży to dzień, miesiąc i rok

Podsumowując, data sprzedaży w dokumentach księgowych powinna być podawana z dokładnością do dnia, miesiąca i roku. Stosowanie jedynie miesiąca sprzedaży jest nieprawidłowe i może prowadzić do problemów księgowych, podatkowych i kontrolnych. Przepisy prawa bilansowego i podatkowego, interpretacje organów oraz standardy rachunkowości jednoznacznie wskazują na konieczność precyzyjnego określania daty sprzedaży.

Dbałość o prawidłową i dokładną ewidencję dat sprzedaży jest kluczowym elementem rzetelnej księgowości i zarządzania finansami przedsiębiorstwa. Unikanie uproszczeń w tym zakresie pozwala na uniknięcie potencjalnych problemów i zapewnia wiarygodność informacji finansowych.

Najczęściej zadawane pytania (FAQ)

- Czy mogę użyć tylko miesiąca sprzedaży na fakturze, jeśli wszystkie transakcje w danym miesiącu są podobne?

- Nie, przepisy wymagają podawania pełnej daty sprzedaży (dzień, miesiąc, rok) na fakturze. Stosowanie tylko miesiąca jest nieprawidłowe.

- Co zrobić, jeśli nie jestem pewien dokładnej daty sprzedaży?

- Należy podjąć wszelkie starania, aby ustalić jak najbardziej precyzyjną datę sprzedaży. W przypadku wątpliwości, można skonsultować się z księgowym lub doradcą podatkowym.

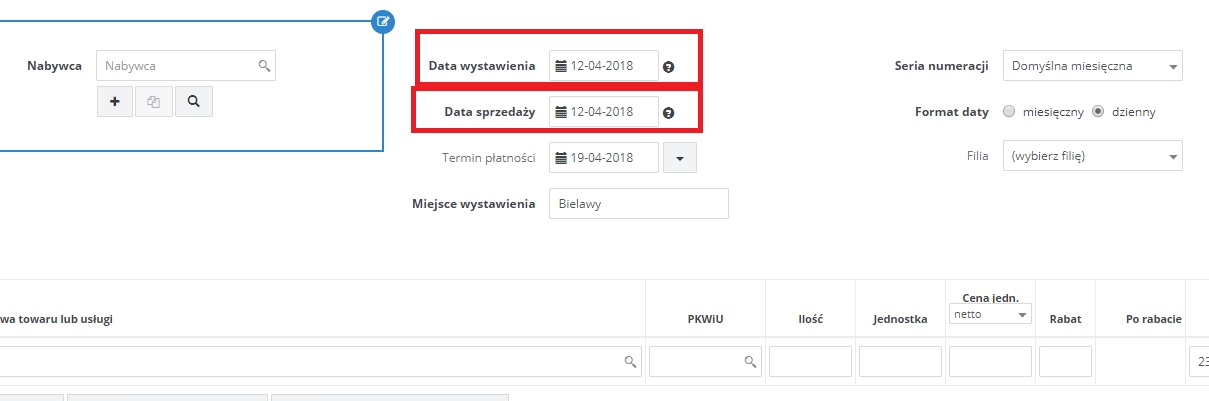

- Czy data sprzedaży jest zawsze datą wystawienia faktury?

- Nie, data sprzedaży i data wystawienia faktury to dwa różne pojęcia. Data sprzedaży odnosi się do momentu dokonania transakcji (dostawy towarów lub wykonania usługi), natomiast data wystawienia faktury to dzień sporządzenia dokumentu.

- Jakie konsekwencje grożą za nieprawidłową datę sprzedaży na fakturze?

- Nieprawidłowa data sprzedaży może skutkować błędnymi rozliczeniami podatkowymi, problemami podczas kontroli podatkowych, a nawet sankcjami finansowymi.

- Czy istnieją wyjątki od zasady podawania pełnej daty sprzedaży?

- Wyjątki mogą dotyczyć specyficznych rodzajów działalności, np. sprzedaży ciągłej, ale powinny być uzasadnione i udokumentowane w polityce rachunkowości. Nawet w takich przypadkach, zaleca się dążenie do jak największej precyzji.

Jeśli chcesz poznać inne artykuły podobne do Czy data sprzedaży na fakturze może być tylko miesiącem?, możesz odwiedzić kategorię Księgowość.