24/05/2022

Faktury zerowe, choć na pierwszy rzut oka mogą wydawać się nietypowe, są ważnym elementem w rozliczeniach VAT. Wystawiane są w specyficznych sytuacjach, gdy sprzedaż towarów lub usług nie podlega opodatkowaniu VAT lub jest opodatkowana stawką 0%. Zrozumienie zasad ich wystawiania i księgowania jest kluczowe dla prawidłowego prowadzenia dokumentacji księgowej i uniknięcia błędów w rozliczeniach z urzędem skarbowym. W tym artykule przyjrzymy się bliżej fakturze zerowej, wyjaśnimy, kiedy należy ją wystawić, jakie są rodzaje stawek VAT stosowanych na fakturach zerowych, co powinna zawierać oraz jak prawidłowo ją zaksięgować.

- Co to jest faktura zerowa?

- Rodzaje stawek VAT na fakturach zerowych

- Kiedy wystawia się fakturę zerową?

- Kto może wystawić fakturę zerową?

- Co powinna zawierać faktura zerowa?

- Jak księguje się fakturę zerową?

- Najczęściej zadawane pytania (FAQ)

- Czy faktury ze stawką VAT 0% należy ewidencjonować w rejestrze VAT?

- Czy faktury ze stawką „zw” (zwolniony z VAT) należy wykazywać w JPK_VAT?

- Czy faktury ze stawką „np” (niepodlegające opodatkowaniu) należy wykazywać w JPK_VAT?

- Co zrobić w sytuacji, gdy faktura końcowa do faktury zaliczkowej ma wartość 0 zł, ale różnice groszowe w wartości netto i VAT?

- Podsumowanie

Co to jest faktura zerowa?

Faktura zerowa to dokument sprzedaży, który potwierdza transakcję, ale nie zawiera naliczonego podatku VAT lub zawiera go w wysokości 0%. Wystawienie faktury zerowej nie oznacza, że transakcja jest całkowicie zwolniona z podatku VAT. Wręcz przeciwnie, w większości przypadków faktura zerowa dotyczy sprzedaży opodatkowanej, ale z zastosowaniem specyficznej stawki VAT. Istnieją trzy główne sytuacje, w których wystawia się faktury bez VAT:

- Stawka VAT 0%

- Stawka "zw" – zwolniony z VAT

- Stawka "np" – niepodlegające opodatkowaniu

Rodzaje stawek VAT na fakturach zerowych

Różne stawki VAT na fakturach zerowych wynikają z odmiennych podstaw prawnych i implikują różne konsekwencje dla podatnika. Zrozumienie różnic między nimi jest kluczowe dla prawidłowego rozliczenia VAT.

Stawka VAT 0%

Stawka VAT 0% jest stawką podatku VAT, co oznacza, że sprzedaż jest opodatkowana, ale faktyczna stawka wynosi 0%. Czynni podatnicy VAT mogą stosować tę stawkę tylko w ściśle określonych przypadkach, wymienionych w ustawie o VAT. Najczęściej stawka 0% dotyczy:

- Eksportu towarów – wywozu towarów poza terytorium Unii Europejskiej.

- Wewnątrzwspólnotowej Dostawy Towarów (WDT) – wywozu towarów z Polski do innego kraju członkowskiego UE.

- Transportu międzynarodowego – transportu towarów poza granice UE.

- Dostawy sprzętu komputerowego dla placówek oświatowych i organizacji charytatywnych.

- Niektórych rodzajów usług związanych z transportem międzynarodowym.

Warto podkreślić, że mimo stawki 0%, sprzedaż ta jest nadal sprzedażą opodatkowaną VAT. To bardzo istotne, ponieważ przedsiębiorca wystawiający faktury z 0% VAT ma prawo do odliczenia VAT od zakupów związanych z tą sprzedażą. Może również ubiegać się o zwrot VAT-u naliczonego.

Stawka „zw” – zwolniony z VAT

Stawka „zw” oznacza sprzedaż zwolnioną z VAT. Stosują ją podatnicy zwolnieni z VAT – tzw. „nievatowcy”, czyli podmioty, które nie są zarejestrowane jako czynni podatnicy VAT. Zwolnienie z VAT może być:

- Przedmiotowe – dotyczy określonego rodzaju czynności, niezależnie od statusu podatnika.

- Podmiotowe – dotyczy określonych podmiotów, ze względu na limit obrotów.

Zwolnienia przedmiotowe określone są w art. 43 ustawy o VAT i obejmują m.in.:

- Usługi pocztowe.

- Usługi w zakresie opieki medycznej.

- Usługi edukacyjne, w tym nauka języków obcych.

- Usługi finansowe i ubezpieczeniowe.

- Dostawę książek i czasopism.

Zwolnienie podmiotowe przysługuje podatnikom, u których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła 200 000 zł netto. W przypadku rozpoczęcia działalności w trakcie roku, limit ten jest obliczany proporcjonalnie do okresu prowadzenia działalności.

Przy sprzedaży zwolnionej z VAT (stawka „zw”), nie ma możliwości odliczenia VAT-u od zakupów związanych z tą sprzedażą. Podatnik zwolniony z VAT nie jest również zobowiązany do składania deklaracji VAT i plików JPK_VAT, o ile nie dokonuje sprzedaży opodatkowanej VAT.

Stawka „np” – niepodlegające opodatkowaniu

Stawka „np” oznacza sprzedaż niepodlegającą opodatkowaniu VAT w Polsce. Stosuje się ją głównie w przypadku eksportu usług, które są opodatkowane w kraju nabywcy. Z tej stawki korzystają najczęściej przedsiębiorcy świadczący usługi dla zagranicznych podmiotów, np.:

- Informatycy.

- Graficy.

- Programiści.

- Konsultanci.

Stawka „np” daje możliwość odliczenia VAT-u od zakupów związanych z tymi usługami. Usługodawca może nawet wnioskować o zwrot podatku VAT, jeśli kwota VAT naliczonego przewyższa VAT należny w danym okresie.

Kiedy wystawia się fakturę zerową?

Zgodnie z aktualnymi przepisami, podatnik może wystawić fakturę bez VAT, ale nie ma takiego obowiązku. Wyjątkiem jest sytuacja, gdy nabywca zażąda wystawienia faktury. Żądanie nabywcy musi być zgłoszone w terminie 3 miesięcy od końca miesiąca, w którym:

- Wykonano usługę.

- Dostarczono towar.

- Otrzymano całość lub część zapłaty.

Jeśli nabywca zażąda faktury, termin jej wystawienia zależy od momentu zgłoszenia żądania:

- Jeśli żądanie zgłoszone w miesiącu sprzedaży lub miesiącu następnym – fakturę należy wystawić do 15. dnia miesiąca następującego po miesiącu sprzedaży (lub otrzymania zaliczki).

- Jeśli żądanie zgłoszone po miesiącu sprzedaży – fakturę należy wystawić w ciągu 15 dni od dnia zgłoszenia żądania.

W praktyce, wielu przedsiębiorców wystawia faktury zerowe nawet bez wyraźnego żądania nabywcy, zwłaszcza w przypadku WDT i eksportu towarów, aby prawidłowo udokumentować transakcję i móc skorzystać z preferencyjnych stawek VAT.

Kto może wystawić fakturę zerową?

Fakturę zerową może wystawić każdy podatnik VAT, który dokonuje sprzedaży opodatkowanej stawką 0%, zwolnionej z VAT („zw”) lub niepodlegającej opodatkowaniu w Polsce („np”). Podatnicy zwolnieni z VAT podmiotowo (limit obrotów 200 000 zł) mogą wystawiać faktury ze stawką „zw”, ale nie mają obowiązku ich wystawiania, chyba że zażąda tego nabywca. Podobnie, podatnicy dokonujący sprzedaży zwolnionej przedmiotowo mogą, ale nie muszą wystawiać faktur. Jednak w przypadku sprzedaży opodatkowanej stawką 0% lub „np”, faktura jest zazwyczaj niezbędna do prawidłowego udokumentowania transakcji i skorzystania z prawa do odliczenia VAT.

Co powinna zawierać faktura zerowa?

Faktura zerowa, podobnie jak standardowa faktura VAT, musi zawierać określone elementy. Obowiązkowe dane na fakturze bez VAT to:

- Kolejny numer faktury – unikalny numer identyfikujący fakturę.

- Datę wystawienia.

- Imiona i nazwiska lub nazwy sprzedawcy (podatnika) i nabywcy.

- Adresy sprzedawcy i nabywcy.

- Nazwę towaru lub usługi.

- Ilość (lub miarę) towarów lub zakres usług.

- Cenę jednostkową towaru lub usługi.

- Kwotę należności ogółem (brutto).

W miejscu przeznaczonym na stawkę VAT należy wpisać odpowiedni skrót:

- „0%” – dla stawki VAT 0%.

- „zw” – dla sprzedaży zwolnionej z VAT.

- „np” – dla sprzedaży niepodlegającej opodatkowaniu w Polsce.

Dodatkowo, w przypadku stosowania zwolnienia przedmiotowego z VAT, na fakturze należy umieścić podstawę prawną zwolnienia (np. art. 43 ust. 1 pkt … ustawy o VAT). W przypadku zwolnienia podmiotowego (limit obrotów), podawanie podstawy prawnej nie jest obowiązkowe.

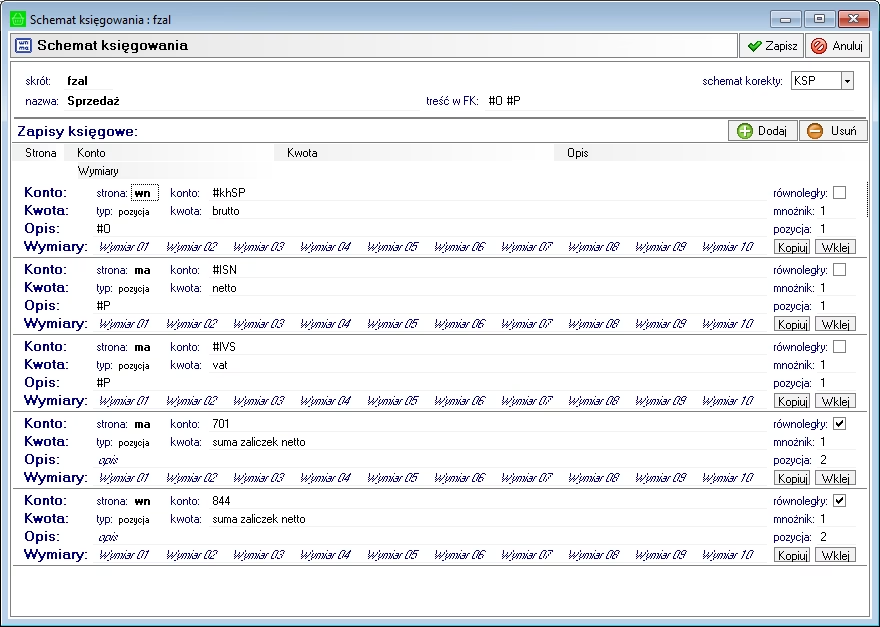

Jak księguje się fakturę zerową?

Księgowanie faktury zerowej jest zasadniczo takie samo jak księgowanie standardowej faktury sprzedaży. W programach księgowych należy wybrać odpowiednią stawkę VAT (0%, „zw” lub „np”). Kwota netto i brutto na fakturze zerowej są identyczne, ponieważ VAT wynosi 0 zł. Faktury zerowe należy wprowadzać do ewidencji sprzedaży VAT, a w przypadku czynnych podatników VAT również do JPK_VAT. Jednak zasady dotyczące raportowania w JPK_VAT różnią się w zależności od rodzaju stawki VAT.

Podatnicy zwolnieni z VAT przedmiotowo i podmiotowo, którzy dokonują wyłącznie sprzedaży zwolnionej z VAT, nie mają obowiązku wysyłania plików JPK_VAT. Obowiązek ten dotyczy czynnych podatników VAT oraz podatników zwolnionych przedmiotowo, którzy dokonują również sprzedaży opodatkowanej innymi stawkami VAT.

Najczęściej zadawane pytania (FAQ)

Czy faktury ze stawką VAT 0% należy ewidencjonować w rejestrze VAT?

Tak, faktury ze stawką VAT 0% należy ewidencjonować w rejestrze sprzedaży VAT oraz wykazywać w JPK_VAT. Sprzedaż opodatkowana stawką 0% jest nadal sprzedażą opodatkowaną VAT, dlatego musi być uwzględniona w ewidencji i deklaracjach VAT.

Czy faktury ze stawką „zw” (zwolniony z VAT) należy wykazywać w JPK_VAT?

Nie, faktury ze stawką „zw” zazwyczaj nie wykazuje się w JPK_VAT. Wyjątkiem są sytuacje, gdy podatnik jest czynnym podatnikiem VAT, ale dokonuje sprzedaży zwolnionej z VAT obok sprzedaży opodatkowanej. W takim przypadku sprzedaż zwolnioną z VAT wykazuje się w JPK_VAT w części dotyczącej sprzedaży zwolnionej. Jednak podatnicy zwolnieni z VAT podmiotowo i przedmiotowo, którzy dokonują wyłącznie sprzedaży zwolnionej, nie składają JPK_VAT.

Czy faktury ze stawką „np” (niepodlegające opodatkowaniu) należy wykazywać w JPK_VAT?

Tak, faktury ze stawką „np” należy wykazywać w JPK_VAT. Sprzedaż niepodlegająca opodatkowaniu w Polsce, ale opodatkowana w kraju nabywcy, jest specyficznym rodzajem sprzedaży, którą należy uwzględnić w ewidencji VAT i JPK_VAT.

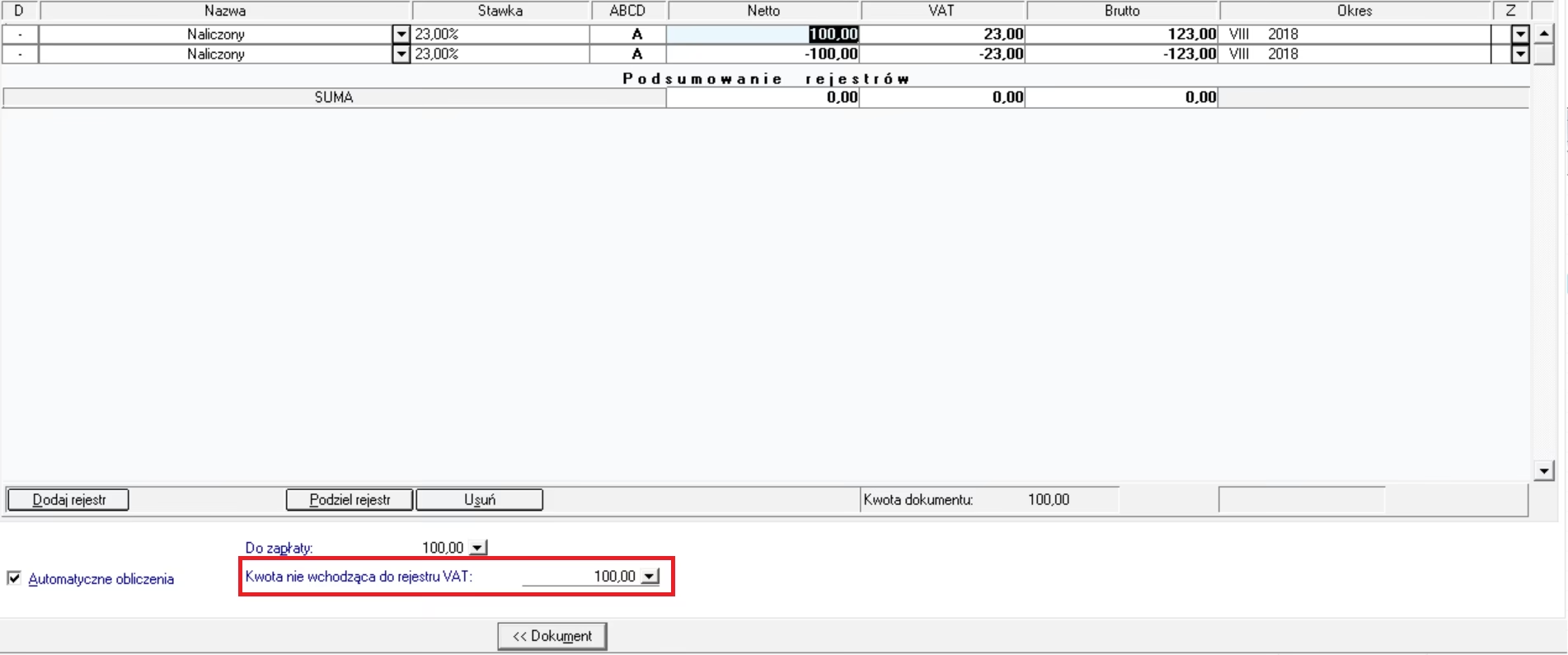

Co zrobić w sytuacji, gdy faktura końcowa do faktury zaliczkowej ma wartość 0 zł, ale różnice groszowe w wartości netto i VAT?

W sytuacji opisanej w przykładzie, gdzie faktura końcowa ma wartość do zapłaty 0 zł, ale występują różnice groszowe (0,01 zł) w wartości netto i VAT w porównaniu do faktury zaliczkowej, należy wykazać fakturę końcową w deklaracji VAT i JPK_VAT. Różnice groszowe mogą wynikać z zaokrągleń. Należy zaksięgować fakturę końcową z wartościami netto i VAT, które na niej widnieją, nawet jeśli kwota do zapłaty wynosi 0 zł. Różnice groszowe nie powinny być powodem do pominięcia faktury w ewidencji VAT. W praktyce księgowej, często stosuje się korekty groszowe, aby doprowadzić do pełnej zgodności wartości, ale w tym przypadku, wykazanie faktury końcowej z drobnymi różnicami jest prawidłowe.

Podsumowanie

Faktury zerowe są istotnym elementem systemu VAT. Zrozumienie rodzajów stawek VAT stosowanych na fakturach zerowych, zasad ich wystawiania, zawartości i sposobu księgowania jest kluczowe dla prawidłowego rozliczania podatku VAT. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że rozliczenia VAT są prowadzone prawidłowo i zgodnie z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Faktura zerowa: Kiedy i jak ją księgować?, możesz odwiedzić kategorię VAT.