03/06/2024

System podatku VAT w Polsce może wydawać się skomplikowany, szczególnie w kontekście różnych stawek i adnotacji stosowanych na fakturach. Przedsiębiorcy, zarówno ci działający na dużą skalę, jak i mniejsi, muszą dobrze orientować się w przepisach, aby prawidłowo rozliczać podatek od towarów i usług. Jednym z kluczowych aspektów jest zrozumienie, co oznaczają poszczególne stawki VAT oraz adnotacje takie jak NP, ZW, OO i stawka 0%. W tym artykule kompleksowo omówimy te zagadnienia, wyjaśniając, kiedy i jakie oznaczenie należy zastosować na fakturze, a także jakie konsekwencje niesie za sobą każda z tych opcji.

- Stawka VAT 0% - czy to zwolnienie?

- Adnotacja „NP” - kiedy sprzedaż nie podlega opodatkowaniu w Polsce?

- Adnotacja „OO” - odwrotne obciążenie

- Adnotacja „ZW” - faktura dla nievatowca i zwolnienia z VAT

- Czy można zaksięgować fakturę bez VAT?

- Kiedy zwolnienie z VAT jest opłacalne?

- Czy nievatowiec może wystawić fakturę dla vatowca?

- Obowiązkowe elementy faktury VAT

- Podstawowe stawki podatku VAT w Polsce

- Podsumowanie

Stawka VAT 0% - czy to zwolnienie?

Często można spotkać się z mylnym przekonaniem, że stawka VAT 0% oznacza zwolnienie z opodatkowania. Nic bardziej mylnego! Sprzedaż opodatkowana stawką 0% jest nadal sprzedażą opodatkowaną, choć podatek należny wynosi zero. Kluczowe jest tutaj rozróżnienie pomiędzy stawką 0% a zwolnieniem z VAT. Przedsiębiorca, który stosuje stawkę 0%, musi być czynnym podatnikiem VAT i wykazać taką sprzedaż w deklaracji VAT. Zastosowanie stawki 0% jest ściśle określone przepisami i dotyczy konkretnych sytuacji, takich jak:

- Wewnątrzwspólnotowa Dostawa Towarów (WDT): Sprzedaż towarów do krajów Unii Europejskiej na rzecz kontrahentów posiadających numer VAT-UE.

- Eksport towarów: Sprzedaż towarów poza terytorium Unii Europejskiej.

- Usługi związane z transportem międzynarodowym: Niektóre usługi transportowe, szczególnie morskie i lotnicze, podlegają stawce 0%.

Warto podkreślić, że zastosowanie stawki 0% daje przedsiębiorcy prawo do odliczenia podatku VAT naliczonego od zakupów związanych z tą sprzedażą. Jest to istotna różnica w porównaniu do zwolnienia z VAT.

Adnotacja „NP” - kiedy sprzedaż nie podlega opodatkowaniu w Polsce?

Adnotacja „NP”, skrót od „nie podlega”, informuje, że dana transakcja nie podlega opodatkowaniu podatkiem VAT w Polsce. Oznacza to, że miejscem opodatkowania nie jest Polska, lecz inny kraj. Najczęściej z adnotacją „NP” spotkamy się w przypadku:

- Eksportu usług: Świadczenie usług na rzecz kontrahentów zagranicznych, gdzie miejscem opodatkowania jest kraj nabywcy usługi. Przykładem mogą być usługi marketingowe świadczone dla firmy z siedzibą w Stanach Zjednoczonych.

Podobnie jak w przypadku stawki 0%, adnotacja „NP” umożliwia odliczenie podatku VAT naliczonego od zakupów związanych z tą sprzedażą. Faktura z adnotacją „NP” dokumentuje sprzedaż, która nie generuje podatku VAT należnego w Polsce, ale nadal jest uwzględniana w ewidencji VAT.

Adnotacja „OO” - odwrotne obciążenie

Adnotacja „OO”, czyli „odwrotne obciążenie”, stosowana jest w specyficznych sytuacjach, gdzie obowiązek rozliczenia podatku VAT przenoszony jest z sprzedawcy na nabywcę. Odwrotne obciążenie ma zastosowanie przede wszystkim w transakcjach krajowych pomiędzy czynnymi podatnikami VAT, dotyczących określonych kategorii towarów i usług, wymienionych w załączniku nr 11 i 14 do ustawy o VAT. Przykłady to:

- Niektóre usługi budowlane

- Dostawa smartfonów, tabletów, laptopów, konsol do gier (pod pewnymi warunkami)

- Handel złomem i odpadami

Zastosowanie „OO” jest możliwe tylko, gdy nabywca jest czynnym podatnikiem VAT. Jeżeli nabywcą jest podmiot zwolniony z VAT lub osoba fizyczna nieprowadząca działalności gospodarczej, odwrotne obciążenie nie może być zastosowane. Faktura z adnotacją „OO” nie zawiera stawki VAT, a podatek VAT rozlicza nabywca w swojej deklaracji VAT.

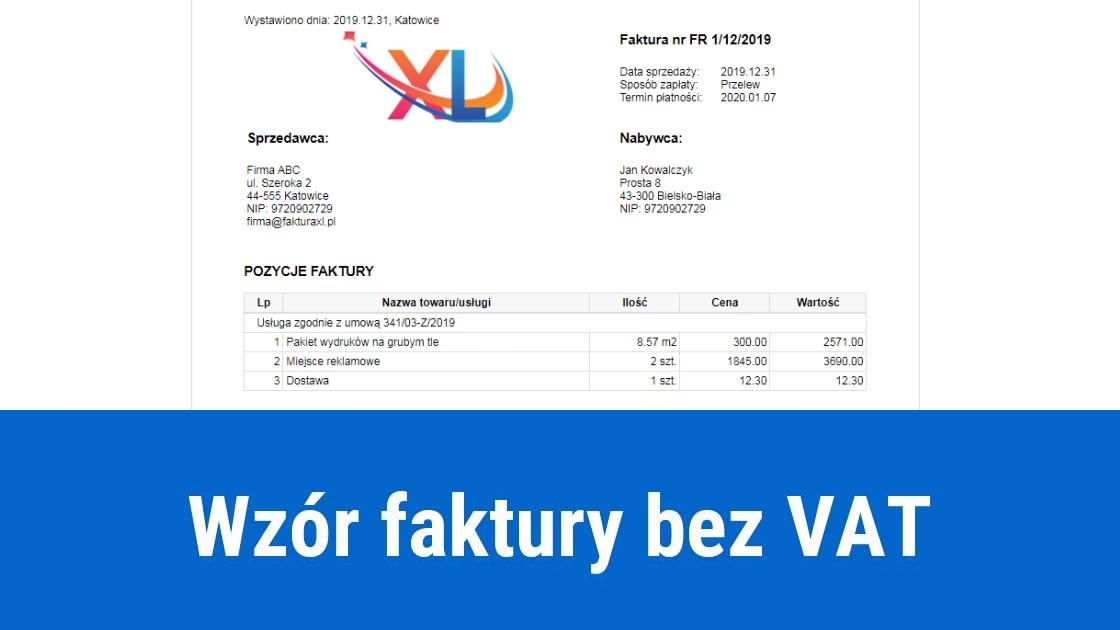

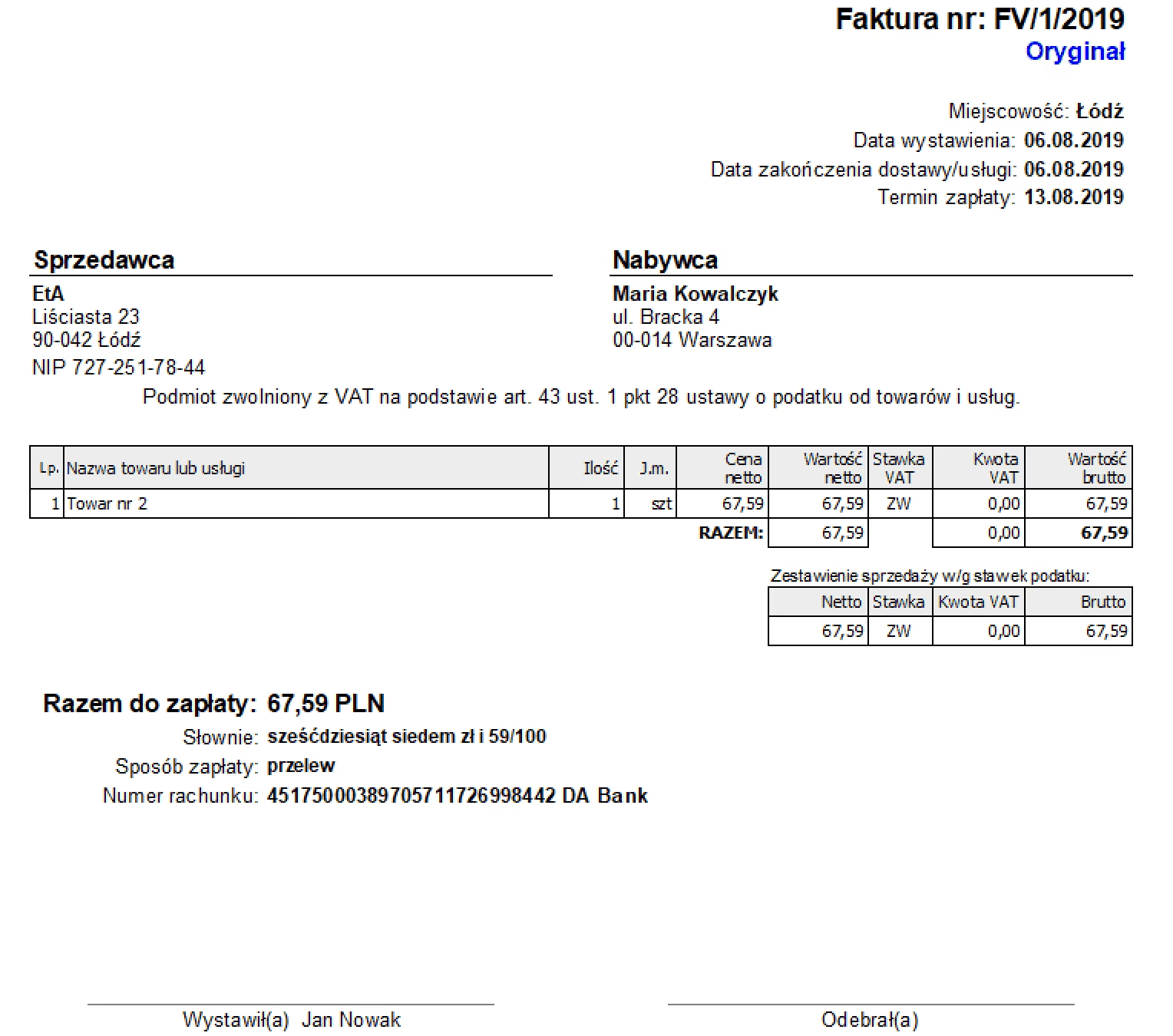

Adnotacja „ZW” - faktura dla nievatowca i zwolnienia z VAT

Faktura z adnotacją „ZW”, czyli „zwolniony”, wystawiana jest przez przedsiębiorców, którzy są zwolnieni z podatku VAT. Zwolnienie z VAT może być:

- Podmiotowe: Dotyczy przedsiębiorców, których wartość sprzedaży nie przekroczyła w poprzednim roku podatkowym kwoty 200 000 zł.

- Przedmiotowe: Dotyczy określonych rodzajów działalności, niezależnie od wysokości obrotów.

Przedsiębiorcy zwolnieni z VAT nie są czynnymi podatnikami VAT i nie mają prawa do odliczenia podatku VAT naliczonego od swoich zakupów. Faktura „ZW” nie zawiera stawki ani kwoty podatku VAT, a jedynie adnotację „ZW” oraz podstawę prawną zwolnienia (w przypadku zwolnienia przedmiotowego). Przykłady czynności zwolnionych z VAT to:

- Usługi edukacyjne

- Usługi opieki medycznej

- Usługi pomocy społecznej

- Usługi finansowe i ubezpieczeniowe

- Dostawa produktów rolnych z własnej produkcji

Faktura „ZW” nie pozwala nabywcy na odliczenie podatku VAT, ponieważ podatek ten nie został naliczony przez sprzedawcę.

Czy można zaksięgować fakturę bez VAT?

Odpowiedź brzmi: tak, można zaksięgować fakturę bez VAT. Faktury bez VAT wystawiane są przez przedsiębiorców zwolnionych z VAT (faktury „ZW”) oraz w przypadku transakcji, które nie podlegają opodatkowaniu VAT w Polsce (faktury „NP”) lub są objęte odwrotnym obciążeniem (faktury „OO”). Księgowanie faktury bez VAT różni się w zależności od tego, czy nabywca jest czynnym podatnikiem VAT, czy nie.

Dla czynnego podatnika VAT:

- Faktura „ZW”: Nie podlega odliczeniu VAT, księgowana jest jako koszt w KPiR (Księga Przychodów i Rozchodów) lub w kosztach uzyskania przychodu w przypadku prowadzenia pełnej księgowości.

- Faktura „NP”: Podlega odliczeniu VAT naliczonego (jeśli dotyczy zakupów związanych z działalnością opodatkowaną), księgowana jest w rejestrze VAT zakupów i jako koszt.

- Faktura „OO”: Podlega rozliczeniu VAT należnego i naliczonego po stronie nabywcy (tzw. samoopodatkowanie), księgowana jest w rejestrze VAT sprzedaży i zakupów oraz jako koszt.

Dla nievatowca:

- Faktury „ZW”, „NP”, „OO”: Księgowane są jako koszty w KPiR lub w kosztach uzyskania przychodu w przypadku prowadzenia pełnej księgowości. Nie podlegają rozliczeniu VAT, ponieważ nievatowiec nie jest płatnikiem VAT.

Kiedy zwolnienie z VAT jest opłacalne?

Decyzja o byciu vatowcem czy nievatowcem powinna być dobrze przemyślana i zależeć od specyfiki działalności przedsiębiorstwa. Zwolnienie z VAT może być opłacalne w następujących sytuacjach:

- Klienci nie są vatowcami: Jeśli większość klientów stanowią osoby fizyczne nieprowadzące działalności gospodarczej lub firmy zwolnione z VAT, brak faktury VAT nie będzie dla nich problemem. Często w takich przypadkach niższa cena brutto (bez VAT) może być bardziej atrakcyjna.

- Mała skala działalności i ryczałt: Dla małych firm, szczególnie rozliczających się na zasadach ryczałtu, zwolnienie z VAT może uprościć formalności i zmniejszyć koszty związane z księgowością.

- Ograniczenie formalności: Prowadzenie ewidencji VAT, składanie deklaracji VAT i inne obowiązki związane z VAT generują dodatkowe koszty administracyjne i czasowe. Zwolnienie z VAT pozwala na ich uniknięcie.

Jednak zwolnienie z VAT ma również swoje wady. Przede wszystkim nievatowiec nie ma prawa do odliczenia podatku VAT naliczonego od zakupów, co podnosi koszty prowadzenia działalności. Ponadto, niektórzy klienci (szczególnie duże firmy i vatowcy) mogą preferować współpracę z czynnymi podatnikami VAT, aby móc odliczyć VAT od zakupów.

Czy nievatowiec może wystawić fakturę dla vatowca?

Tak, nievatowiec może wystawić fakturę dla vatowca. Jest to faktura „ZW”, która nie zawiera stawki i kwoty VAT. Vatowiec, który otrzyma taką fakturę, nie może odliczyć VAT, ale może zaksięgować wydatek jako koszt uzyskania przychodu. Nievatowiec ma obowiązek wystawienia faktury na żądanie vatowca, zgłoszone w terminie 3 miesięcy od końca miesiąca, w którym dokonano dostawy towaru lub usługi.

Obowiązkowe elementy faktury VAT

Niezależnie od rodzaju faktury (VAT, „ZW”, „NP”, „OO”, 0%), każda faktura powinna zawierać określone elementy, zgodnie z art. 106e ustawy o VAT. Do najważniejszych należą:

- Data wystawienia

- Numer faktury

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP)

- Nazwa towaru lub usługi

- Ilość i miara towaru lub zakres usługi

- Cena jednostkowa netto

- Wartość sprzedaży netto

- Stawka VAT (lub adnotacja „ZW”, „NP”, „OO” w odpowiednich przypadkach)

- Kwota podatku VAT (jeśli dotyczy)

- Kwota należności ogółem

- Podstawa prawna zwolnienia z VAT (w przypadku faktur „ZW” ze zwolnieniem przedmiotowym)

Podstawowe stawki podatku VAT w Polsce

W Polsce obowiązują różne stawki podatku VAT. Podstawowa stawka to 23%. Oprócz niej, stosowane są stawki obniżone:

- 8%: Dla określonych towarów i usług, m.in. żywności, usług związanych z budownictwem mieszkaniowym.

- 5%: Dla podstawowych produktów żywnościowych (chleb, nabiał, owoce, warzywa), książek, czasopism specjalistycznych. Do 31 marca 2024 roku stawka 0% na podstawowe produkty żywnościowe.

- 0%: Dla WDT, eksportu i niektórych usług transportowych.

Adnotacje „ZW” i „NP” nie są stawkami VAT, lecz informacjami o zwolnieniu z VAT lub braku opodatkowania w Polsce. Są one umieszczane w miejscu, gdzie na standardowej fakturze VAT widnieje stawka podatku.

Podsumowanie

Zrozumienie różnic między stawkami VAT i adnotacjami na fakturach jest kluczowe dla prawidłowego rozliczania podatku VAT i prowadzenia działalności gospodarczej. Wybór odpowiedniej stawki lub adnotacji ma wpływ na obowiązki podatkowe sprzedawcy i prawa nabywcy. Przedsiębiorcy powinni dokładnie analizować przepisy i specyfikę swoich transakcji, aby prawidłowo dokumentować sprzedaż i uniknąć błędów w rozliczeniach VAT. W razie wątpliwości warto skorzystać z pomocy księgowego lub doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Stawki VAT i adnotacje na fakturach: NP, ZW, OO i 0%, możesz odwiedzić kategorię Rachunkowość.