03/02/2022

Prowadzenie ewidencji przebiegu pojazdu, potocznie zwanej kilometrówką, jest istotnym aspektem w księgowości przedsiębiorstw wykorzystujących samochody w działalności gospodarczej. Prawidłowe księgowanie wydatków związanych z eksploatacją pojazdów ma kluczowe znaczenie zarówno dla celów podatkowych, jak i bilansowych. W niniejszym artykule szczegółowo omówimy, jak prawidłowo zaksięgować ewidencję przebiegu pojazdu, uwzględniając limity podatkowe, rozliczenia VAT oraz specyfikę księgowania w księgach rachunkowych.

- Czym jest ewidencja przebiegu pojazdu i dlaczego jest ważna?

- Ewidencja przebiegu pojazdu a limity kosztów podatkowych

- Księgowanie kosztów eksploatacji samochodu w księgach rachunkowych

- Koszty bilansowe a koszty podatkowe – różnice

- Ewidencja przebiegu pojazdu a VAT

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest ewidencja przebiegu pojazdu i dlaczego jest ważna?

Ewidencja przebiegu pojazdu to dokument, który służy do szczegółowego rejestrowania tras przejazdów samochodu wykorzystywanego w działalności gospodarczej. Jest ona niezbędna w sytuacji, gdy przedsiębiorca chce zaliczyć do kosztów uzyskania przychodów wydatki związane z eksploatacją samochodu osobowego, który nie jest środkiem trwałym firmy. Prowadzenie kilometrówki jest również wymagane w niektórych przypadkach dla celów rozliczenia podatku VAT.

Głównym celem ewidencji przebiegu pojazdu jest udokumentowanie faktycznego przebiegu samochodu w celach służbowych. Na podstawie tej ewidencji oblicza się limit kosztów, które mogą zostać zaliczone do kosztów uzyskania przychodów. Bez prawidłowo prowadzonej kilometrówki, przedsiębiorca może mieć trudności z uzasadnieniem poniesionych wydatków przed organami podatkowymi.

Ewidencja przebiegu pojazdu a limity kosztów podatkowych

Ustawy o podatku dochodowym (ustawa o pdop i ustawa o pdof) wprowadzają limity dotyczące wysokości wydatków związanych z używaniem samochodów osobowych, które nie są środkami trwałymi, a mogą być zaliczone do kosztów uzyskania przychodów. Limit ten jest wyliczany na podstawie ewidencji przebiegu pojazdu i stawek za 1 km przebiegu.

Stawki za 1 km przebiegu są zróżnicowane w zależności od pojemności silnika samochodu osobowego i wynoszą:

- dla samochodów o pojemności silnika do 900 cm³: 0,5214 zł,

- dla samochodów o pojemności silnika powyżej 900 cm³: 0,8358 zł.

Limit kosztów uzyskania przychodów oblicza się jako iloczyn faktycznego przebiegu pojazdu (ustalonego na podstawie ewidencji) i stawki za 1 km przebiegu. Do kosztów podatkowych można zaliczyć wydatki eksploatacyjne tylko do wysokości tego limitu.

Jakie wydatki obejmuje limit kilometrówki?

Koszty eksploatacji samochodu osobowego, które podlegają limitowaniu kilometrówką, obejmują szeroki zakres wydatków, m.in.:

- zakup paliwa,

- zakup oleju silnikowego i innych płynów eksploatacyjnych,

- wymianę opon,

- bieżące naprawy i serwisowanie,

- wymianę zużytych części,

- opłaty za parkingi i autostrady (kontrowersyjne, patrz niżej),

- czynsz najmu samochodu (kontrowersyjne, patrz niżej).

Warto zaznaczyć, że interpretacje organów podatkowych dotyczące czynszu najmu i opłat za parkingi/autostrady są niejednoznaczne. Część organów uważa, że czynsz najmu również jest kosztem eksploatacji i podlega limitowaniu kilometrówką, podczas gdy inne interpretacje wskazują, że czynsz najmu to odrębny koszt, niepodlegający limitom. Podobnie jest z opłatami za parkingi i autostrady, gdzie istnieją rozbieżności interpretacyjne, czy są to koszty eksploatacyjne limitowane kilometrówką, czy też odrębne koszty.

W przypadku wątpliwości, warto zasięgnąć indywidualnej interpretacji podatkowej lub liczyć się z ewentualnym sporem z organami podatkowymi.

Księgowanie kosztów eksploatacji samochodu w księgach rachunkowych

Dla celów bilansowych księguje się faktycznie poniesione koszty eksploatacji wynajmowanego samochodu osobowego, bez stosowania limitu kilometrówki. W księgach rachunkowych ujmuje się pełną kwotę wydatków udokumentowanych fakturami lub innymi dowodami księgowymi.

Ewidencja przebiegu pojazdu nie jest księgowana bezpośrednio w księgach rachunkowych. Służy ona jedynie do ustalenia limitu kosztów uzyskania przychodów dla celów podatkowych.

Koszty eksploatacji samochodu księguje się na kontach kosztowych, zazwyczaj w zespole 4 i 5. Przykładowe konta to:

- Konto 40 "Koszty według rodzajów" (analityka: Zużycie materiałów, Usługi obce, Pozostałe wydatki),

- Konto 30 "Rozliczenie zakupu",

- Konto 22-2 "VAT naliczony i jego rozliczenie" (jeśli VAT podlega odliczeniu),

- Konto 21 "Rozrachunki z dostawcami",

- Konto zespołu 5 (analityka: Koszty używania wynajmowanego samochodu osobowego).

Przykładowe zapisy księgowe:

- Faktura za paliwo:

- Wn Konto 30 "Rozliczenie zakupu" (wartość netto)

- Wn Konto 22-2 "VAT naliczony i jego rozliczenie" (VAT naliczony)

- Ma Konto 21 "Rozrachunki z dostawcami" (wartość brutto)

- Wn Konto 40 "Koszty według rodzajów" (Zużycie materiałów)

- Ma Konto 30 "Rozliczenie zakupu"

- Wn Konto zespołu 5 (Koszty używania wynajmowanego samochodu osobowego)

- Ma Konto 49 "Rozliczenie kosztów"

Koszty bilansowe a koszty podatkowe – różnice

Kluczowa różnica między księgowaniem bilansowym a podatkowym kosztów eksploatacji samochodu polega na limicie kilometrówki. Dla celów bilansowych ujmuje się pełną kwotę poniesionych kosztów, natomiast dla celów podatkowych – tylko do wysokości limitu wynikającego z ewidencji przebiegu pojazdu.

Sytuacja 1: Faktyczne wydatki niższe niż limit kilometrówki.

W takim przypadku kosztem uzyskania przychodów jest kwota faktycznie poniesionych wydatków. Koszty ujęte w ewidencji bilansowej w całości zostaną uwzględnione w rachunku podatkowym.

Sytuacja 2: Faktyczne wydatki wyższe niż limit kilometrówki.

Nadwyżka wydatków ponad limit nie stanowi kosztu uzyskania przychodów w danym okresie. Tę nadwyżkę można przeksięgować na konto Koszty niestanowiące kosztów uzyskania przychodów (NKUP) w zespole 5. Jednak w trakcie roku podatkowego, porównuje się wszystkie faktycznie poniesione w roku wydatki z rocznym limitem kilometrówki. Na koniec roku, wydatki niepokryte rocznym limitem nie przechodzą na następny rok podatkowy i stają się trwale NKUP.

Ewidencja przebiegu pojazdu a VAT

Ewidencja przebiegu pojazdu może być również istotna w kontekście odliczenia podatku VAT od wydatków związanych z samochodami. W niektórych przypadkach, aby odliczyć 100% VAT od wydatków na samochód, przedsiębiorca musi prowadzić ewidencję przebiegu pojazdu, która wyklucza użycie samochodu do celów prywatnych. Wymagania dotyczące ewidencji dla celów VAT mogą być bardziej szczegółowe niż dla celów podatku dochodowego.

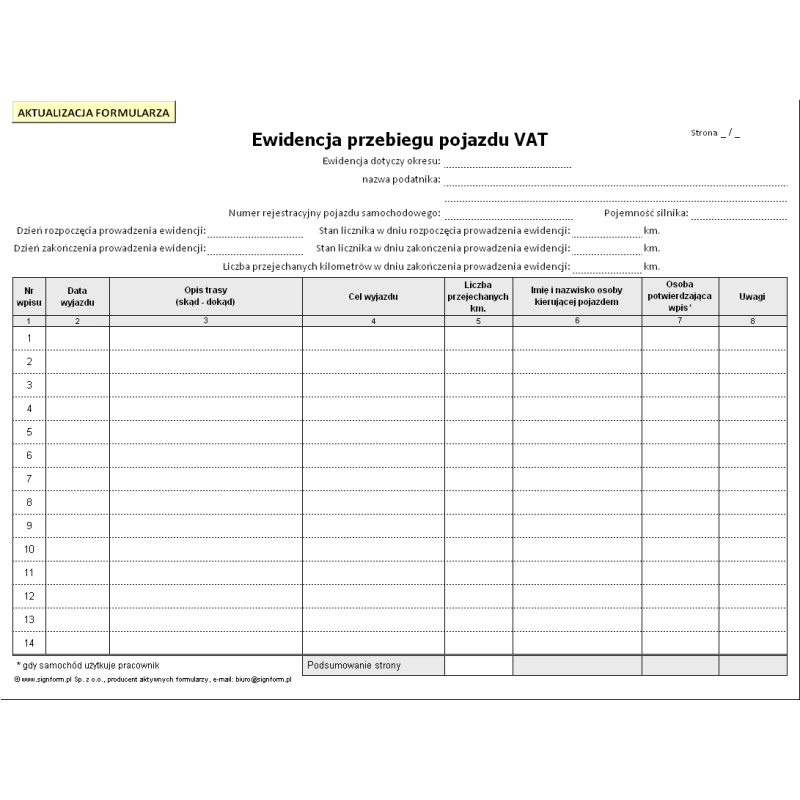

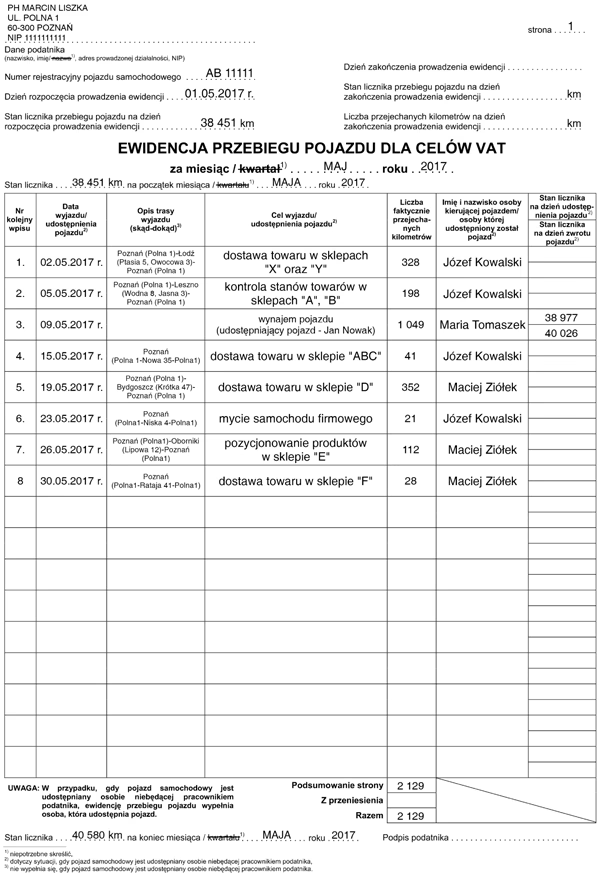

Ewidencja przebiegu pojazdu dla celów VAT powinna zawierać m.in.:

- numer rejestracyjny pojazdu,

- datę i cel wyjazdu,

- opis trasy (skąd – dokąd),

- liczbę przejechanych kilometrów,

- imię i nazwisko kierowcy,

- podpis podatnika (lub osoby upoważnionej).

Skrupulatne prowadzenie ewidencji przebiegu pojazdu jest kluczowe, aby w razie kontroli organów skarbowych uniknąć kwestionowania prawa do odliczenia VAT.

Najczęściej zadawane pytania (FAQ)

Czy ewidencja przebiegu pojazdu jest kosztem?

Nie, ewidencja przebiegu pojazdu sama w sobie nie jest kosztem. Jest to dokument, który służy do ustalenia limitu kosztów eksploatacji samochodu, które mogą być zaliczone do kosztów uzyskania przychodów. Kosztem są faktycznie poniesione wydatki na eksploatację samochodu (paliwo, naprawy itp.), ale tylko do wysokości limitu kilometrówki.

Na jakie konto zaksięgować kilometrówkę?

Kilometrówka nie jest księgowana na żadne konto. Jest to dokument pomocniczy. Księguje się natomiast faktyczne wydatki na eksploatację samochodu na konta kosztowe, np. konto 40 "Koszty według rodzajów" i konto zespołu 5 "Koszty działalności operacyjnej".

Jak ująć w kosztach parking lub autostradę na podstawie potwierdzenia płatności?

Jeśli pracownik przedstawi potwierdzenie płatności za parking lub autostradę, ale nie posiada faktury lub rachunku, można uznać to za dowód księgowy, o ile zawiera on niezbędne dane (data, kwota, czego dotyczy, podpis pracownika). Taki wydatek można zaksięgować w koszty na podstawie tego potwierdzenia, opisując je jako „Opłata za parking/autostradę na podstawie potwierdzenia płatności z dnia…”. Należy jednak pamiętać o ewentualnych wątpliwościach organów podatkowych i dążyć do uzyskania faktur/rachunków, jeśli to możliwe. Koszty te, w zależności od interpretacji, mogą podlegać limitowi kilometrówki.

Jak wypełniać książkę ewidencji przebiegu pojazdu?

Książka ewidencji przebiegu pojazdu powinna być prowadzona skrupulatnie i rzetelnie. Dla każdego pojazdu prowadzi się oddzielną ewidencję. Ewidencja powinna zawierać wszystkie wymagane dane, takie jak:

- dane identyfikacyjne pojazdu (marka, model, numer rejestracyjny),

- okres prowadzenia ewidencji,

- dane pracownika/osoby użytkującej pojazd,

- dla każdego przejazdu: data, cel wyjazdu, opis trasy, liczba kilometrów, podpis.

Ważne jest, aby cel wyjazdu był zawsze związany z działalnością gospodarczą i dokładnie opisany. Ewidencja powinna być prowadzona na bieżąco i przechowywana w dokumentacji firmy.

Podsumowanie

Prawidłowe księgowanie ewidencji przebiegu pojazdu jest kluczowe dla zachowania zgodności z przepisami podatkowymi i bilansowymi. Zrozumienie zasad limitowania kosztów, rozliczeń VAT oraz specyfiki księgowania w księgach rachunkowych pozwala uniknąć błędów i potencjalnych problemów z organami podatkowymi. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja przebiegu pojazdu: Jak prawidłowo księgować?, możesz odwiedzić kategorię Księgowość.