02/04/2024

Zakup samochodu to dla wielu przedsiębiorców ważna inwestycja. Niezależnie od tego, czy jest to samochód osobowy, dostawczy czy specjalistyczny, prawidłowe księgowanie zakupu samochodu jest kluczowe dla zachowania porządku w finansach firmy i uniknięcia problemów z organami podatkowymi. W tym artykule kompleksowo omówimy zasady księgowania zakupu samochodu osobowego w działalności gospodarczej, uwzględniając aspekty podatku VAT, podatku dochodowego oraz amortyzacji.

- Definicja pojazdu samochodowego dla celów księgowych

- Zakup samochodu na fakturę VAT – dokumentowanie transakcji

- Sposób wykorzystania samochodu a odliczenie VAT

- Wartość samochodu osobowego a limity w podatku dochodowym

- Jak zaksięgować zakup samochodu osobowego o wartości powyżej 150 tys. zł?

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Definicja pojazdu samochodowego dla celów księgowych

Zanim przejdziemy do szczegółów księgowania, warto wyjaśnić, co w świetle przepisów prawa podatkowego rozumiemy przez pojazd samochodowy. Zgodnie z ustawą o podatku od towarów i usług, jest to pojazd samochodowy w rozumieniu przepisów o ruchu drogowym. Prawo o ruchu drogowym definiuje pojazd samochodowy jako pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h, z wyłączeniem ciągnika rolniczego.

Pojazdami silnikowymi są natomiast pojazdy wyposażone w silnik, z wyjątkiem motoroweru, pojazdu szynowego, roweru, wózka rowerowego, hulajnogi elektrycznej, urządzenia transportu osobistego i wózka inwalidzkiego. Samochód osobowy to pojazd samochodowy przeznaczony konstrukcyjnie do przewozu nie więcej niż 9 osób łącznie z kierowcą oraz ich bagażu, najczęściej o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 t.

W praktyce do pojazdów samochodowych zaliczamy szeroką gamę pojazdów, w tym:

- samochody osobowe,

- motocykle,

- quady,

- skutery (w zależności od specyfikacji).

Zakup samochodu na fakturę VAT – dokumentowanie transakcji

Najpopularniejszym sposobem dokumentowania zakupu samochodu jest faktura VAT. Jest to dokument księgowy, który musi zawierać szereg informacji, zgodnie z wymogami ustawy o VAT. Do najważniejszych elementów faktury VAT należą:

- dane sprzedawcy i nabywcy (nazwy, adresy, numery NIP),

- datę wystawienia faktury,

- numer kolejny faktury,

- stawkę podatku VAT,

- kwotę należności ogółem.

Szczegółowy wykaz danych, jakie powinna zawierać faktura VAT, można znaleźć w odpowiednich przepisach ustawy o podatku od towarów i usług.

Sposób wykorzystania samochodu a odliczenie VAT

Przed zaksięgowaniem faktury zakupu samochodu osobowego, przedsiębiorca musi podjąć decyzję dotyczącą sposobu jego wykorzystania w działalności. Ma to kluczowy wpływ na możliwość odliczenia podatku VAT. Dostępne są dwie opcje:

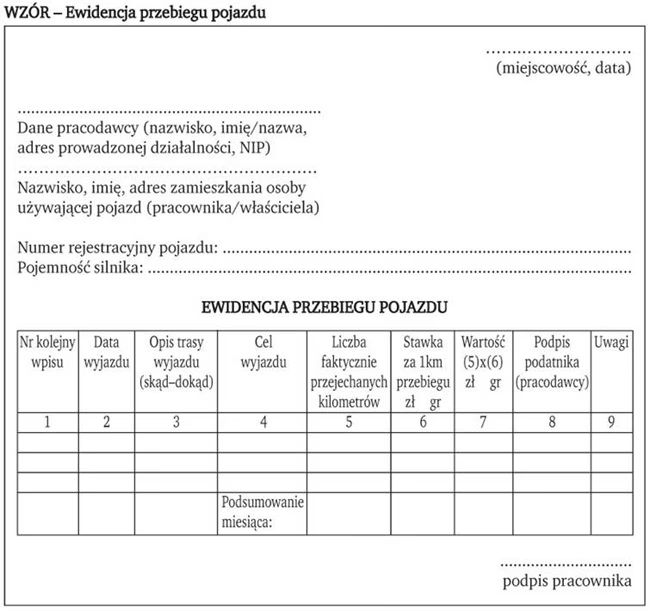

- Wykorzystanie wyłącznie w działalności gospodarczej (100% odliczenia VAT) – w tym przypadku, po spełnieniu określonych formalności (m.in. prowadzenie ewidencji przebiegu pojazdu, zgłoszenie pojazdu VAT-26), przedsiębiorca ma prawo do pełnego odliczenia VAT naliczonego przy zakupie. Wartość początkową samochodu w podatku dochodowym stanowi kwota netto z faktury.

- Wykorzystanie mieszane (50% odliczenia VAT) – jeżeli samochód będzie wykorzystywany zarówno w działalności gospodarczej, jak i do celów prywatnych, przedsiębiorca może odliczyć jedynie 50% podatku VAT. Wartość początkową samochodu dla celów podatku dochodowego stanowi suma kwoty netto z faktury oraz 50% nieodliczonego VAT.

Ograniczenia w odliczeniu VAT dotyczą również sytuacji, gdy samochód jest importowany spoza UE lub nabywany wewnątrzwspólnotowo.

Wartość samochodu osobowego a limity w podatku dochodowym

Od 2019 roku obowiązują limity dotyczące amortyzacji samochodów osobowych. Limity te zostały podwyższone i obecnie odpisy amortyzacyjne stanowią koszt uzyskania przychodów tylko do wysokości wartości samochodu nieprzekraczającej:

- 225.000 zł – dla samochodów z napędem elektrycznym,

- 150.000 zł – dla pozostałych samochodów.

Warto pamiętać, że limit 150.000 zł i 225.000 zł obejmuje sumę kwoty netto z faktury VAT zakupu i nieodliczonego podatku VAT. Jeżeli wartość samochodu przekroczy te limity, odpisy amortyzacyjne będą kosztem uzyskania przychodów tylko proporcjonalnie do limitu.

Przykład 1 (samochód wykorzystywany mieszanie, 50% VAT odliczenia)

Przedsiębiorca zakupił samochód osobowy o wartości netto 160.000 zł, VAT 36.800 zł. Wykorzystanie mieszane – 50% VAT odliczenia.

Wyliczenie:

- VAT do odliczenia: 36.800 zł x 50% = 18.400 zł

- Wartość początkowa dla PIT: 160.000 zł + (36.800 zł - 18.400 zł) = 178.400 zł

- Proporcja limitu amortyzacji: 150.000 zł / 178.400 zł = 84,08%

Odpisy amortyzacyjne będą kosztem uzyskania przychodów w 84,08% ich wartości.

Przykład 2 (samochód wykorzystywany wyłącznie w działalności, 100% VAT odliczenia)

Założenia jak w przykładzie 1, ale samochód wykorzystywany wyłącznie w działalności – 100% VAT odliczenia.

Wyliczenie:

- VAT do odliczenia: 36.800 zł

- Wartość początkowa dla PIT: 160.000 zł (kwota netto)

- Proporcja limitu amortyzacji: 150.000 zł / 160.000 zł = 93,75%

Odpisy amortyzacyjne będą kosztem uzyskania przychodów w 93,75% ich wartości.

Rozliczenie zakupu przez podatnika zwolnionego z VAT

Przedsiębiorcy zwolnieni z VAT (podmiotowo lub przedmiotowo) ujmują w kosztach uzyskania przychodów wartość brutto faktury zakupu samochodu. Limity amortyzacji (150.000 zł i 225.000 zł) obowiązują ich również.

Przykład 3 (podatnik zwolniony z VAT)

Przedsiębiorca zwolniony z VAT zakupił samochód osobowy za kwotę brutto 170.000 zł.

Wyliczenie:

- Proporcja limitu amortyzacji: 150.000 zł / 170.000 zł = 88,24%

Odpisy amortyzacyjne będą kosztem uzyskania przychodów w 88,24% ich wartości.

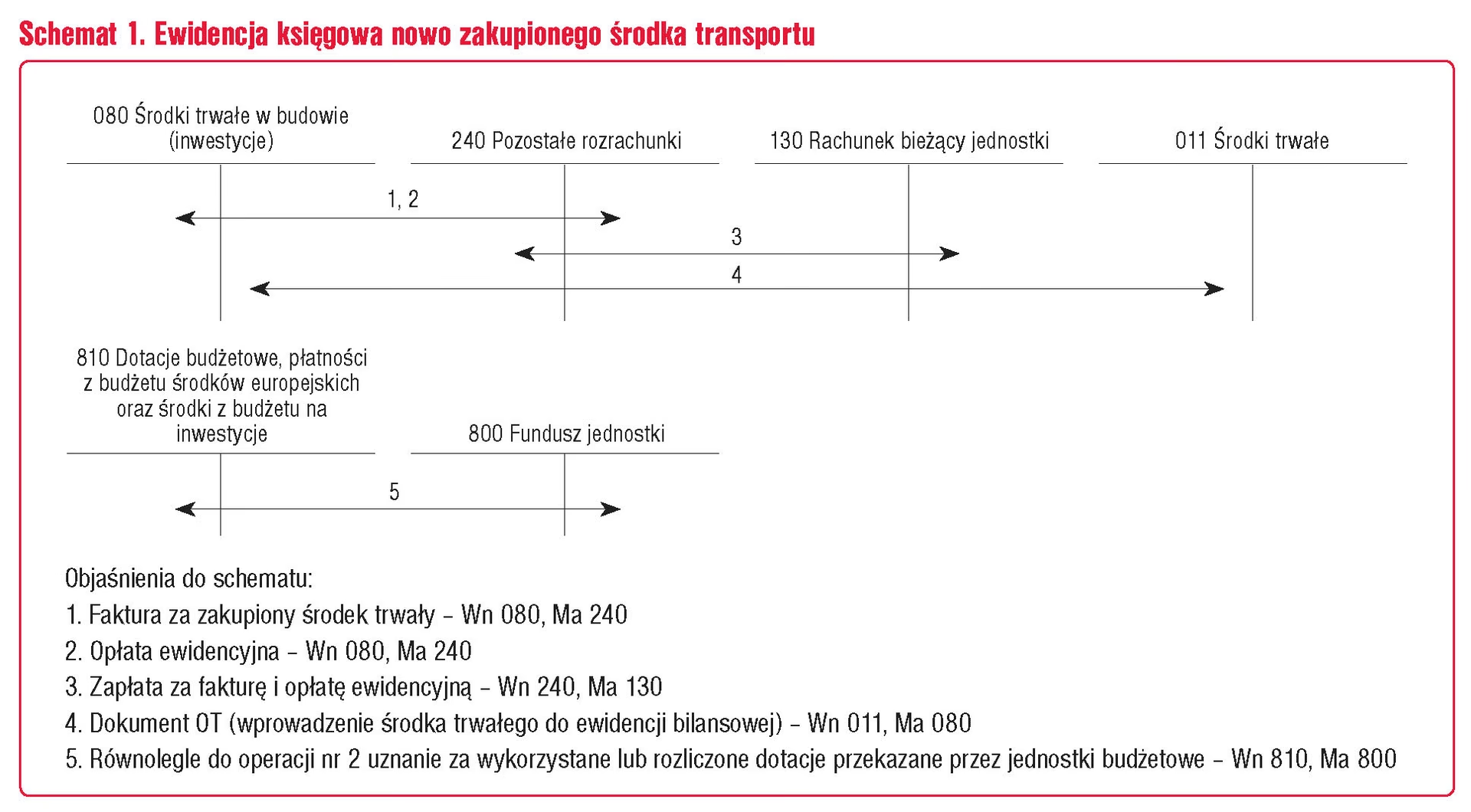

Jak zaksięgować zakup samochodu osobowego o wartości powyżej 150 tys. zł?

Zakup samochodu o wartości przekraczającej 150.000 zł wymaga szczególnej uwagi przy księgowaniu. Kluczowe jest prawidłowe ustalenie wartości początkowej samochodu, która stanowi podstawę do amortyzacji.

Co wchodzi w skład wartości początkowej samochodu?

Wartość początkowa samochodu to nie tylko cena zakupu widniejąca na fakturze. Obejmuje ona również koszty związane z nabyciem i przystosowaniem samochodu do użytkowania, poniesione do dnia oddania go do użytku. Do wartości początkowej można zaliczyć m.in.:

- wydatki na transport, załadunek i wyładunek,

- koszty montażu i instalacji,

- ubezpieczenie w drodze,

- opłaty skarbowe i rejestracyjne,

- inne opłaty, np. opłata środowiskowa czy cło.

Wszystkie te wydatki zwiększają wartość początkową samochodu i wpływają na wysokość odpisów amortyzacyjnych. Wydatki poniesione po wprowadzeniu samochodu do ewidencji środków trwałych, co do zasady, księguje się bezpośrednio w koszty.

Amortyzacja samochodu o wartości powyżej 150 000 zł

Amortyzacja jest metodą rozłożenia kosztu zakupu środka trwałego w czasie. W przypadku samochodów osobowych, amortyzacja jest obowiązkowa, nawet jeśli ich wartość przekracza limit 150.000 zł. Jednak, jak już wspomniano, kosztem uzyskania przychodów jest tylko część odpisów amortyzacyjnych, proporcjonalna do limitu 150.000 zł (lub 225.000 zł dla samochodów elektrycznych).

Odpisów amortyzacyjnych dokonuje się począwszy od miesiąca następującego po miesiącu oddania samochodu do użytkowania. Stawki amortyzacyjne dla samochodów osobowych określa Klasyfikacja Środków Trwałych (KŚT) i wynoszą najczęściej 20% rocznie (metoda liniowa).

Wydatki eksploatacyjne a limit 150 000 zł

Ważne jest rozróżnienie limitu 150.000 zł dotyczącego amortyzacji od limitów dotyczących wydatków eksploatacyjnych. Limit 150.000 zł nie obejmuje wydatków związanych z bieżącym użytkowaniem samochodu, takich jak:

- zakup paliwa,

- naprawy bieżące,

- zakup akcesoriów samochodowych.

Te wydatki, co do zasady, mogą być zaliczane do kosztów uzyskania przychodów w pełnej wysokości, z uwzględnieniem zasad dotyczących odliczenia VAT, o ile samochód jest wykorzystywany w działalności gospodarczej.

Ubezpieczenie samochodu a limit 150 000 zł

Limit 150.000 zł ma zastosowanie również do dobrowolnego ubezpieczenia samochodu (np. AC). Kosztem uzyskania przychodów jest tylko ta część składki ubezpieczeniowej, która proporcjonalnie odpowiada limitowi 150.000 zł. Ograniczenie to nie dotyczy obowiązkowego ubezpieczenia OC i NNW, których składki można zaliczyć do kosztów w pełnej wysokości, ponieważ nie są one zależne od wartości samochodu.

Księgowanie polisy ubezpieczeniowej – metoda kasowa i memoriałowa

Polisę ubezpieczeniową można księgować na dwa sposoby:

- Metoda kasowa (uproszczona) – cała wartość polisy ujmowana jest w kosztach w dacie wystawienia polisy. Jest to metoda prostsza, często stosowana przez mniejszych przedsiębiorców.

- Metoda memoriałowa – wartość polisy dzielona jest proporcjonalnie na okres, którego dotyczy, jeżeli okres polisy wykracza poza dany rok podatkowy. Wymaga to bardziej szczegółowego rozliczenia, ale dokładniej odzwierciedla koszty w czasie.

Przykład 4 (metoda memoriałowa księgowania polisy)

Przedsiębiorca wykupił polisę ubezpieczeniową na rok, od stycznia 2021 do lutego 2022 roku, za kwotę 3.600 zł. Stosuje metodę memoriałową.

Wyliczenie miesięcznej składki: 3.600 zł / 12 miesięcy = 300 zł.

- Rok 2021 (11 miesięcy): 300 zł x 11 miesięcy = 3.300 zł – koszt w roku 2021.

- Rok 2022 (1 miesiąc): 300 zł x 1 miesiąc = 300 zł – koszt w roku 2022.

Kwotę 3.300 zł można zaksięgować w kosztach w roku 2021, a 300 zł w roku 2022.

Najczęściej zadawane pytania (FAQ)

- Czy muszę amortyzować samochód o wartości poniżej 10.000 zł?

- Nie, samochodu o wartości początkowej poniżej 10.000 zł nie trzeba ujmować w ewidencji środków trwałych i amortyzować. Można go jednorazowo zaliczyć do kosztów uzyskania przychodów.

- Jak ustalić wartość początkową samochodu, jeśli nie mam faktury zakupu?

- W przypadku braku dokumentu zakupu, wartość początkową samochodu należy ustalić na podstawie cen rynkowych podobnych pojazdów.

- Czy limit 150.000 zł dotyczy leasingu samochodu osobowego?

- Tak, limit 150.000 zł (lub 225.000 zł) dotyczy również opłat leasingowych za samochód osobowy. Do kosztów uzyskania przychodów można zaliczyć tylko część opłat leasingowych, proporcjonalną do limitu.

- Czy mogę zaliczyć do kosztów firmowych wydatki na paliwo do samochodu prywatnego wykorzystywanego w działalności?

- Tak, pod pewnymi warunkami. Można zaliczyć do kosztów wydatki na paliwo do samochodu prywatnego wykorzystywanego w działalności, o ile prowadzona jest ewidencja przebiegu pojazdu i wydatki są racjonalnie uzasadnione.

Podsumowanie

Prawidłowe księgowanie zakupu samochodu firmowego wymaga uwzględnienia wielu aspektów – od definicji pojazdu samochodowego, poprzez zasady odliczenia VAT, limity amortyzacji, aż po metody księgowania ubezpieczenia. Znajomość tych zasad jest niezbędna dla każdego przedsiębiorcy, aby uniknąć błędów i optymalizować koszty prowadzenia działalności. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że księgowanie jest prawidłowe i zgodne z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie zakupu samochodu firmowego - poradnik, możesz odwiedzić kategorię Księgowość.