26/04/2023

W dzisiejszych czasach trudno wyobrazić sobie prowadzenie działalności gospodarczej bez samochodu. Niezależnie od tego, czy korzystasz z pojazdu prywatnego, czy firmowego, koszty paliwa stanowią znaczną część wydatków. Na szczęście przepisy podatkowe oferują możliwość odliczenia podatku VAT od zakupu paliwa. Jedną z popularniejszych opcji jest odliczenie 50% VAT. Czy jednak zawsze jest to możliwe? Jakie warunki należy spełnić, aby skorzystać z tego odliczenia? Ten artykuł szczegółowo wyjaśni zasady dotyczące częściowego odliczenia VAT od paliwa do samochodów osobowych wykorzystywanych w działalności gospodarczej.

Kiedy możesz odliczyć 50% VAT od paliwa?

Aktualne przepisy ustawy o VAT są korzystne dla przedsiębiorców, ponieważ umożliwiają częściowe odliczenie VAT od wydatków związanych z pojazdami samochodowymi wykorzystywanymi w tak zwanym użytku mieszanym. Co to oznacza w praktyce? Użytkowanie mieszane ma miejsce wtedy, gdy samochód jest wykorzystywany zarówno do celów związanych z działalnością gospodarczą, jak i do celów prywatnych. W takim przypadku przedsiębiorca ma prawo do odliczenia 50% podatku VAT od wszystkich wydatków eksploatacyjnych, w tym od zakupu paliwa.

Aby skorzystać z 50% odliczenia VAT od paliwa, muszą być spełnione następujące warunki:

- Wykorzystanie samochodu w użytku mieszanym: Samochód musi być używany zarówno w celach firmowych, jak i prywatnych. Nie ma konieczności prowadzenia szczegółowej ewidencji przebiegu pojazdu dla celów VAT w tym przypadku.

- Posiadanie samochodu osobowego: Przepisy dotyczące częściowego odliczenia VAT dotyczą samochodów osobowych.

- Zakup paliwa musi być udokumentowany fakturą VAT: Odliczenie VAT przysługuje na podstawie faktur VAT dokumentujących zakup paliwa.

Warto podkreślić, że 50% odliczenie VAT jest uproszczeniem i dogodnością dla przedsiębiorców. Nie wymaga spełniania dodatkowych formalności, takich jak prowadzenie kilometrówki VAT, spisywanie regulaminu użytkowania pojazdu czy zgłaszanie samochodu do urzędu skarbowego na druku VAT-26.

Kiedy przysługuje 100% odliczenie VAT?

W pewnych sytuacjach przedsiębiorca może mieć prawo do pełnego, 100% odliczenia VAT od wydatków związanych z samochodem osobowym, w tym od zakupu paliwa. Dotyczy to jednak samochodów, w których wykluczono możliwość użytku prywatnego. Aby móc odliczyć 100% VAT, należy spełnić dodatkowe, bardziej rygorystyczne warunki:

- Wyłączenie użytku prywatnego: Samochód musi być wykorzystywany wyłącznie w celach związanych z działalnością gospodarczą. Użytek prywatny musi być całkowicie wykluczony.

- Prowadzenie kilometrówki VAT: Konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu dla celów VAT, zwanej kilometrówką VAT. Ewidencja ta musi precyzyjnie dokumentować przebieg pojazdu w celach firmowych.

- Spisanie regulaminu użytkowania pojazdu: Należy sporządzić regulamin zasad użytkowania pojazdu, który jasno określa, że samochód jest przeznaczony wyłącznie do celów służbowych i wyklucza jego użytek prywatny.

- Zgłoszenie samochodu na VAT-26: Samochód osobowy należy zgłosić do urzędu skarbowego na druku VAT-26. Termin na zgłoszenie to 25 dzień miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek związany z tymi pojazdami, nie później jednak niż w dniu przesłania ewidencji JPK_V7.

Spełnienie tych warunków pozwala na pełne odliczenie VAT od wszystkich wydatków eksploatacyjnych, w tym paliwa, ale wiąże się z dodatkowymi obowiązkami administracyjnymi.

Samochód prywatny a firmowy – koszty uzyskania przychodu

Oprócz odliczenia VAT, istotną kwestią jest zaliczanie wydatków na paliwo i eksploatację samochodu do kosztów uzyskania przychodu. Zasady różnią się w zależności od tego, czy samochód jest prywatny, czy firmowy.

Samochód prywatny wykorzystywany w działalności

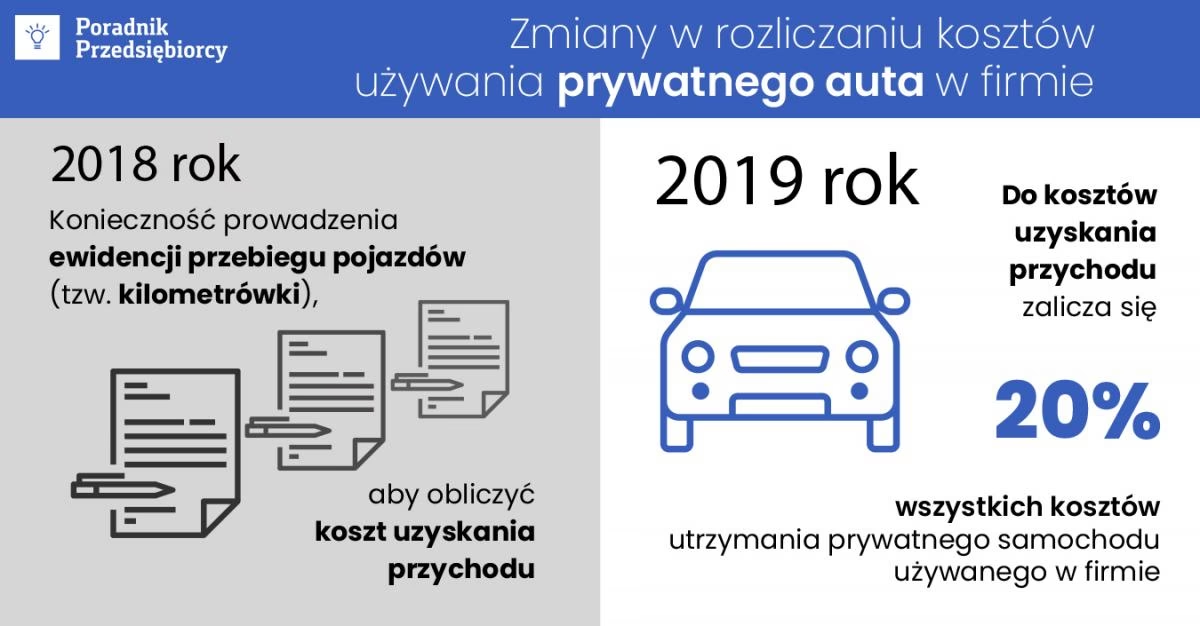

W przypadku prywatnego samochodu wykorzystywanego w działalności gospodarczej, przepisy podatkowe określają limit zaliczania wydatków do kosztów. Zgodnie z art. 23 ust. 1 pkt 46 ustawy PIT, do kosztów uzyskania przychodów można zaliczyć jedynie 20% poniesionych wydatków na eksploatację (paliwo, przeglądy, ubezpieczenie, części samochodowe). Limit ten jest stały i niezależny od sposobu użytkowania pojazdu w firmie oraz liczby przejechanych kilometrów. Co ważne, nie ma już obowiązku prowadzenia kilometrówki dla celów podatku dochodowego w przypadku samochodów prywatnych.

Samochód firmowy

Sytuacja wygląda inaczej w przypadku samochodu firmowego, czyli samochodu wprowadzonego do ewidencji środków trwałych, leasingowanego lub wynajmowanego. W tym przypadku wysokość odliczenia kosztów zależy od sposobu użytkowania samochodu:

- Użytek mieszany (prywatny i służbowy): Można zaliczyć do kosztów uzyskania przychodu 75% wydatków eksploatacyjnych.

- Użytek wyłącznie służbowy: Można zaliczyć do kosztów uzyskania przychodu 100% wydatków eksploatacyjnych.

Podobnie jak w przypadku VAT, 100% odliczenie kosztów dla samochodu firmowego wykorzystywanego wyłącznie służbowo wiąże się z koniecznością prowadzenia kilometrówki VAT, sporządzenia regulaminu użytkowania pojazdu i zgłoszenia samochodu do urzędu skarbowego.

Częściowe odliczenie VAT a koszty uzyskania przychodu – przykład

Aby lepiej zrozumieć zasady rozliczania VAT i kosztów, przeanalizujmy przykład:

Przykład 1. Przedsiębiorca Jan prowadzi działalność gospodarczą i wykorzystuje samochód firmowy w użytku mieszanym (prywatnie i służbowo). Przysługuje mu 75% odliczenia kosztów i 50% odliczenia VAT. W grudniu zakupił paliwo na kwotę 246 zł brutto (200 zł netto + 46 zł VAT).

Rozliczenie VAT:

Odliczenie VAT: 46 zł * 50% = 23 zł

Koszty uzyskania przychodu:

Kwota netto powiększona o nieodliczony VAT: 200 zł + (46 zł - 23 zł) = 223 zł

Koszty uzyskania przychodu (75% limit): 223 zł * 75% = 167,25 zł

W tym przypadku przedsiębiorca Jan może odliczyć 23 zł VAT i zaliczyć do kosztów uzyskania przychodu kwotę 167,25 zł.

Automatyzacja rozliczeń w systemie wFirma.pl

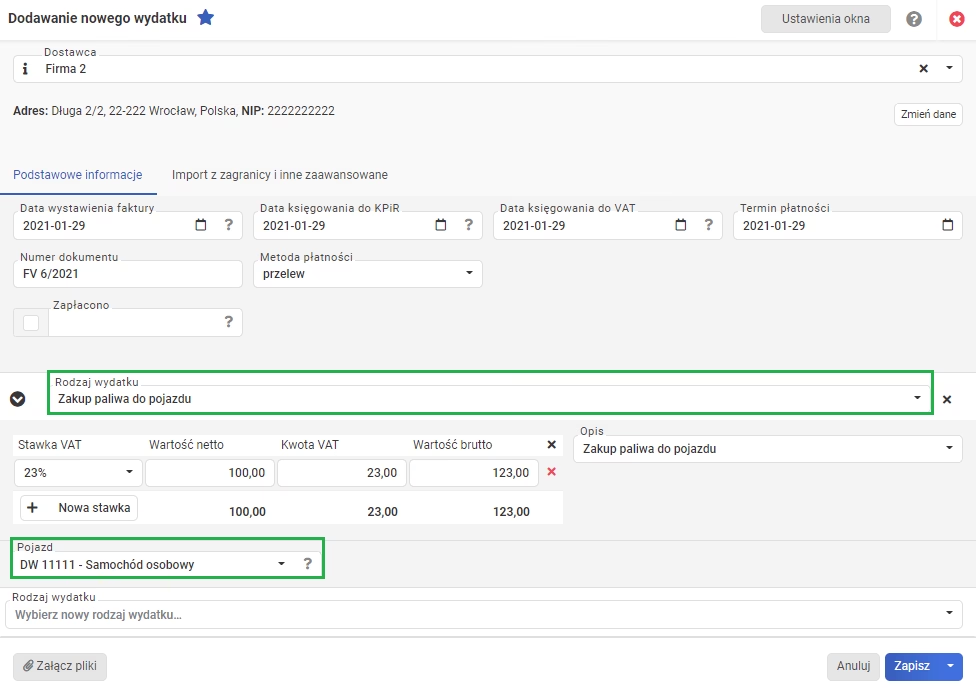

Dla przedsiębiorców, którzy chcą uprościć proces rozliczania wydatków związanych z pojazdami, dostępne są systemy księgowe, takie jak wFirma.pl. System ten umożliwia automatyczne odliczanie VAT i zaliczanie wydatków do kosztów zgodnie z obowiązującymi limitami. Aby skorzystać z automatyzacji, należy dodać informacje o pojeździe w systemie, określając m.in. typ pojazdu, sposób użytkowania i formę własności. Następnie, podczas księgowania wydatków, np. faktury za paliwo, system automatycznie przypisze odpowiednie limity i dokona prawidłowego księgowania zarówno na gruncie podatku VAT, jak i PIT.

Podsumowanie

Odliczenie 50% VAT od paliwa jest uproszczoną i często stosowaną formą rozliczenia wydatków związanych z samochodami osobowymi wykorzystywanymi w działalności gospodarczej. Jest to korzystne rozwiązanie dla przedsiębiorców, którzy użytkują samochód zarówno w celach firmowych, jak i prywatnych i nie chcą spełniać dodatkowych formalności związanych z pełnym odliczeniem VAT. Pamiętaj jednak, że wybór odpowiedniej formy odliczenia VAT i kosztów zależy od indywidualnej sytuacji i sposobu użytkowania pojazdu w Twojej firmie. Zawsze warto dokładnie przeanalizować przepisy i wybrać opcję najbardziej korzystną i adekwatną do Twoich potrzeb.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć zasady dotyczące odliczenia 50% VAT od paliwa i innych wydatków eksploatacyjnych. Pamiętaj, że prawidłowe rozliczanie kosztów związanych z pojazdami jest kluczowe dla optymalizacji podatkowej Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Odliczenie 50% VAT od paliwa: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.