14/09/2023

Wyciąg bankowy jest nieodzownym elementem w prowadzeniu księgowości każdej firmy, niezależnie od jej wielkości czy profilu działalności. Stanowi on urzędowe potwierdzenie operacji finansowych przeprowadzonych na rachunku bankowym w określonym czasie. Prawidłowe księgowanie wyciągów bankowych jest fundamentem rzetelnej ewidencji finansowej, umożliwiającym kontrolę nad przepływami pieniężnymi i sporządzanie wiarygodnych sprawozdań.

Wyciąg bankowy jako dowód księgowy – podstawa ewidencji

W księgowości, wyciąg bankowy pełni rolę dowodu księgowego, dokumentującego rzeczywiste operacje gospodarcze. Jest on niezbędny przy prowadzeniu zarówno podatkowej księgi przychodów i rozchodów (KPiR), jak i ksiąg rachunkowych w pełnej księgowości. Jego rzetelność i kompletność mają bezpośredni wpływ na prawidłowość zapisów księgowych i sprawozdań finansowych.

Kluczowe elementy wyciągu bankowego

Aby wyciąg bankowy mógł być poprawnie zaksięgowany, musi zawierać szereg istotnych informacji. Do najważniejszych z nich należą:

- Opis operacji gospodarczych: Szczegółowy opis każdej transakcji, pozwalający na identyfikację jej charakteru (np. przelew za fakturę, wypłata gotówki, wpływ od kontrahenta).

- Saldo środków pieniężnych: Informacja o saldzie początkowym i końcowym na rachunku bankowym w danym okresie rozliczeniowym.

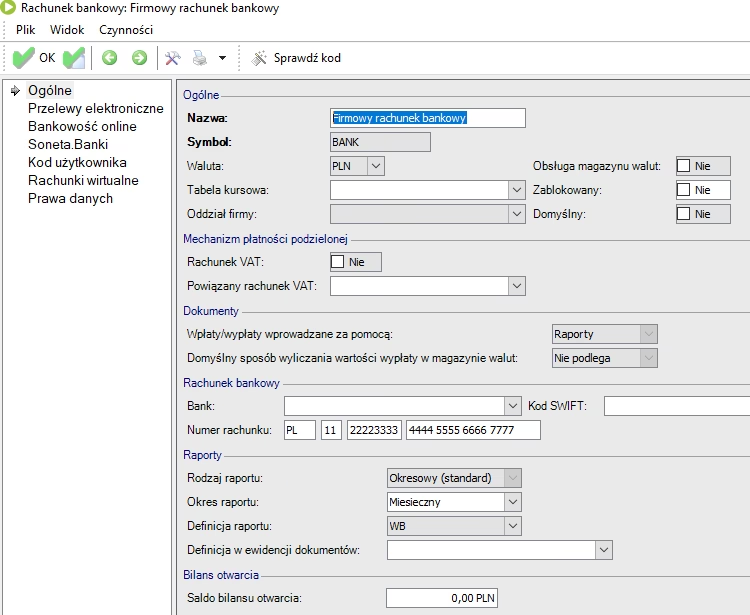

- Numer rachunku bankowego: Numer identyfikujący rachunek, którego dotyczy wyciąg.

- Daty transakcji: Daty wykonania poszczególnych operacji (data waluty i data księgowania).

- Kwoty transakcji: Wartość każdej operacji, z rozróżnieniem na wpływy (strona Ma) i wypływy (strona Wn).

Wyciąg bankowy a Jednolity Plik Kontrolny (JPK_WB)

W dobie cyfryzacji księgowości, wyciągi bankowe nabierają jeszcze większego znaczenia w kontekście Jednolitego Pliku Kontrolnego (JPK). JPK_WB, czyli JPK Wyciąg Bankowy, jest strukturą raportowania elektronicznego, w której podatnicy przekazują dane o operacjach bankowych na żądanie organów podatkowych. Obowiązek raportowania JPK_WB obejmuje szeroki zakres rachunków bankowych, w tym:

- Rachunki rozliczeniowe (bieżące)

- Rachunki VAT

- Rachunki powiernicze

- Rachunki lokat terminowych

- Rachunki oszczędnościowe

Prawidłowe księgowanie wyciągów bankowych jest kluczowe dla generowania poprawnego JPK_WB i uniknięcia potencjalnych problemów z kontrolą skarbową.

Metody księgowania wyciągów bankowych – praktyczne podejście

Istnieje kilka metod księgowania wyciągów bankowych, a wybór odpowiedniej zależy często od wykorzystywanego programu księgowego i preferencji księgowego. Poniżej przedstawiamy trzy podstawowe podejścia:

1. Księgowanie ręczne – tradycyjna metoda

Księgowanie ręczne polega na wprowadzaniu każdej operacji z wyciągu bankowego do księgi rachunkowej lub KPiR oddzielnie. Jest to metoda czasochłonna, szczególnie przy dużej liczbie transakcji, ale daje pełną kontrolę nad każdym zapisem. Wymaga dokładności i znajomości zasad księgowości.

Kroki księgowania ręcznego:

- Analiza wyciągu bankowego: Przeczytanie i zrozumienie opisu każdej operacji.

- Ustalenie konta księgowego: Przypisanie każdej operacji do odpowiedniego konta księgowego (np. koszty, przychody, rozrachunki z kontrahentami).

- Sporządzenie dekretu księgowego: Zapisanie operacji w formie dekretu (z określeniem konta Wn i Ma, kwoty i opisu).

- Wprowadzenie dekretu do księgi: Zaksięgowanie dekretu w odpowiedniej księdze (KPiR lub księgi rachunkowe).

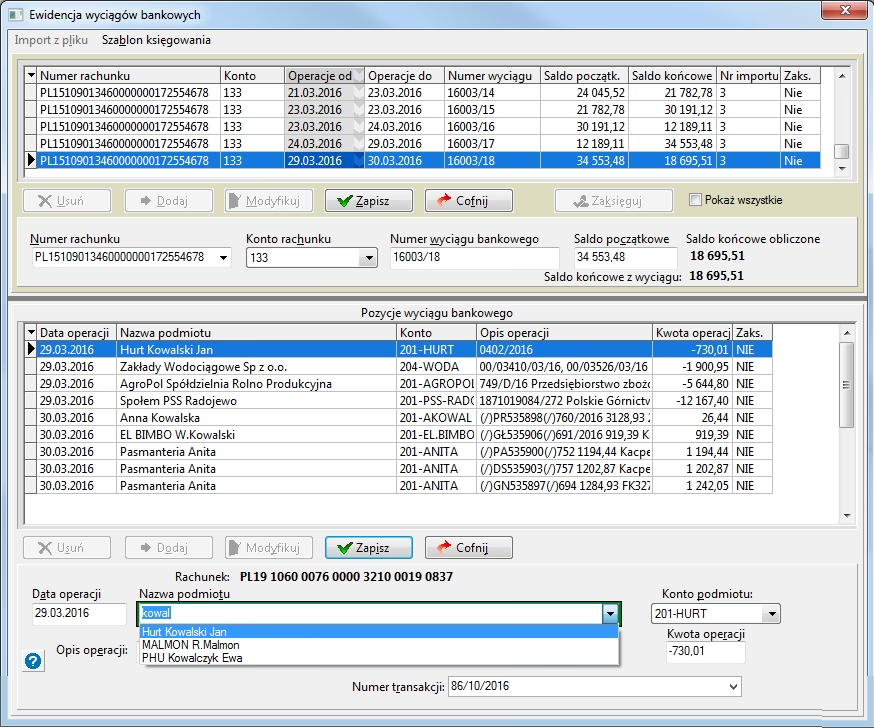

2. Księgowanie z wykorzystaniem importu wyciągu bankowego

Większość nowoczesnych programów księgowych oferuje funkcję importu wyciągów bankowych w formacie elektronicznym (np. MT940, CSV, XML). Ta metoda znacznie przyspiesza proces księgowania i minimalizuje ryzyko błędów wynikających z ręcznego wprowadzania danych.

Kroki księgowania z importem:

- Pobranie wyciągu bankowego: Wygenerowanie i pobranie wyciągu bankowego w formacie elektronicznym z systemu bankowości elektronicznej.

- Import wyciągu do programu księgowego: Zaimportowanie pliku wyciągu do programu księgowego.

- Automatyczne dekretowanie (częściowo): Program księgowy automatycznie rozpoznaje i dekretuje niektóre operacje na podstawie predefiniowanych reguł (np. płatności za faktury, opłaty bankowe).

- Weryfikacja i uzupełnienie dekretów: Sprawdzenie poprawności automatycznie wygenerowanych dekretów i ręczne uzupełnienie brakujących informacji lub korekta błędnych dekretów.

- Zaksięgowanie dekretów: Zatwierdzenie i zaksięgowanie dekretów w księdze.

3. Automatyczne księgowanie – przyszłość księgowości

Najbardziej zaawansowaną metodą jest automatyczne księgowanie wyciągów bankowych. Wykorzystuje ona sztuczną inteligencję i uczenie maszynowe do rozpoznawania i dekretowania operacji bankowych niemal bez udziału człowieka. Systemy te uczą się na podstawie historycznych danych i z czasem stają się coraz bardziej precyzyjne.

Zalety automatycznego księgowania:

- Znaczna oszczędność czasu

- Minimalizacja ryzyka błędów ludzkich

- Usprawnienie procesów księgowych

- Możliwość szybszego generowania raportów i analiz finansowych

Automatyczne księgowanie jest szczególnie korzystne dla firm z dużą ilością operacji bankowych, pozwalając księgowym skupić się na bardziej strategicznych zadaniach.

Znaczenie prawidłowego księgowania wyciągów bankowych

Prawidłowe księgowanie wyciągów bankowych ma fundamentalne znaczenie dla rzetelności i wiarygodności księgowości firmy. Błędy w księgowaniu mogą prowadzić do:

- Nieprawidłowych sprawozdań finansowych

- Zniekształcenia obrazu sytuacji finansowej firmy

- Problemów podczas kontroli skarbowych

- Naliczania błędnych podatków

- Podejmowania nietrafnych decyzji biznesowych na podstawie nieprawdziwych danych

Dlatego tak ważne jest, aby proces księgowania wyciągów bankowych był przeprowadzany z należytą starannością i zgodnie z obowiązującymi przepisami.

Praktyczne wskazówki dotyczące księgowania wyciągów bankowych

Aby zapewnić poprawność i efektywność księgowania wyciągów bankowych, warto kierować się kilkoma praktycznymi wskazówkami:

- Regularność księgowania: Nie należy odkładać księgowania wyciągów na koniec okresu rozliczeniowego. Regularne księgowanie (np. codziennie lub co kilka dni) pozwala na bieżąco monitorować sytuację finansową i uniknąć kumulacji pracy.

- Dokładna analiza opisów operacji: Przed zaksięgowaniem każdej operacji należy dokładnie przeczytać i zrozumieć jej opis. W razie wątpliwości warto skonsultować się z osobą odpowiedzialną za daną transakcję lub poprosić o dodatkowe wyjaśnienia.

- Używanie kont analitycznych: Stosowanie kont analitycznych pozwala na bardziej szczegółową ewidencję operacji bankowych i ułatwia analizę danych. Przykładowo, można utworzyć konta analityczne dla poszczególnych rodzajów kosztów bankowych, kontrahentów czy projektów.

- Archiwizacja wyciągów bankowych: Wyciągi bankowe, zarówno w formie papierowej, jak i elektronicznej, należy przechowywać zgodnie z obowiązującymi przepisami o archiwizacji dokumentów księgowych.

- Szkolenia i aktualizacja wiedzy: Księgowi powinni regularnie uczestniczyć w szkoleniach i aktualizować swoją wiedzę z zakresu księgowości i przepisów podatkowych, w tym dotyczących księgowania wyciągów bankowych i JPK.

Najczęściej zadawane pytania (FAQ)

Czy wyciąg bankowy to dokument księgowy?

Tak, wyciąg bankowy jest dokumentem księgowym, potwierdzającym operacje finansowe na rachunku bankowym i stanowiącym podstawę do zapisów w księgach rachunkowych.

Jak często należy księgować wyciągi bankowe?

Zaleca się regularne księgowanie wyciągów bankowych, najlepiej codziennie lub co kilka dni, aby zachować bieżącą kontrolę nad finansami firmy.

Czy można księgować wyciągi bankowe zbiorczo?

Księgowanie zbiorcze wyciągów bankowych jest możliwe w pewnych przypadkach, np. dla opłat bankowych. Jednak większość operacji, szczególnie te dotyczące rozrachunków z kontrahentami, powinna być księgowana indywidualnie na podstawie szczegółowych opisów.

Co zrobić, gdy na wyciągu bankowym znajdzie się nieznana operacja?

W przypadku znalezienia nieznanej operacji na wyciągu bankowym, należy niezwłocznie skontaktować się z bankiem i wyjaśnić sytuację. Może to być błąd banku, nieautoryzowana transakcja lub operacja, której nie rozpoznajemy.

Gdzie księgować koszty bankowe z wyciągu?

Koszty bankowe wynikające z wyciągu bankowego (np. opłaty za prowadzenie rachunku, prowizje) księguje się zazwyczaj na kontach kosztów finansowych lub kosztów operacyjnych, w zależności od ich charakteru i polityki rachunkowości firmy. W KPiR koszty bankowe najczęściej ewidencjonowane są w kolumnie 13 jako pozostałe wydatki.

Prawidłowe i systematyczne księgowanie wyciągów bankowych jest kluczowe dla zachowania porządku w finansach firmy i uniknięcia potencjalnych problemów. Wybór odpowiedniej metody księgowania i stosowanie się do praktycznych wskazówek pozwala usprawnić ten proces i zapewnić rzetelność ewidencji księgowej.

Jeśli chcesz poznać inne artykuły podobne do Jak prawidłowo zaksięgować wyciąg bankowy?, możesz odwiedzić kategorię Księgowość.