06/12/2023

System TAX FREE to rozwiązanie umożliwiające podróżnym spoza Unii Europejskiej zwrot podatku VAT zapłaconego przy zakupie towarów w Polsce. Jest to istotny element handlu międzynarodowego, wpływający zarówno na atrakcyjność zakupów w naszym kraju, jak i na obowiązki ewidencyjne sprzedawców. Jednym z kluczowych aspektów prawidłowego funkcjonowania systemu TAX FREE jest właściwa numeracja dokumentów, która ma bezpośredni wpływ na ewidencję księgową i sprawozdawczość.

Czym jest dokument TAX FREE?

Dokument TAX FREE jest potwierdzeniem zakupu towarów przez podróżnego, który nie ma stałego miejsca zamieszkania w UE, uprawniającym go do ubiegania się o zwrot podatku VAT. Od 1 stycznia 2022 roku w Polsce obowiązuje elektroniczny system TAX FREE, co oznacza, że dokumenty te wystawiane są w formie elektronicznej za pośrednictwem Platformy Usług Elektronicznych Skarbowo-Celnych (PUESC). Elektronizacja systemu TAX FREE ma na celu usprawnienie procesu zwrotu podatku, zwiększenie jego transparentności oraz ułatwienie ewidencji dla sprzedawców.

Numer księgowy dokumentu TAX FREE – co to jest?

W kontekście dokumentów TAX FREE, termin "numer księgowy" może odnosić się do dwóch różnych, lecz powiązanych identyfikatorów:

- Numer księgowy nadawany przez sprzedawcę: Jest to numer dokumentu TAX FREE nadawany przez sprzedawcę w ramach jego wewnętrznej ewidencji. Może to być numer kolejny, numer faktury VAT, lub inny identyfikator, który pozwala sprzedawcy na łatwe odnalezienie i identyfikację danego dokumentu TAX FREE w jego systemie księgowym. Ten numer jest istotny dla zarządzania dokumentacją i kontroli wewnętrznej w przedsiębiorstwie. Nie ma on ściśle określonego formatu narzuconego przez przepisy, jednak powinien być unikalny w ramach danego okresu rozliczeniowego i umożliwiać powiązanie dokumentu TAX FREE z innymi dokumentami sprzedaży, np. paragonem fiskalnym.

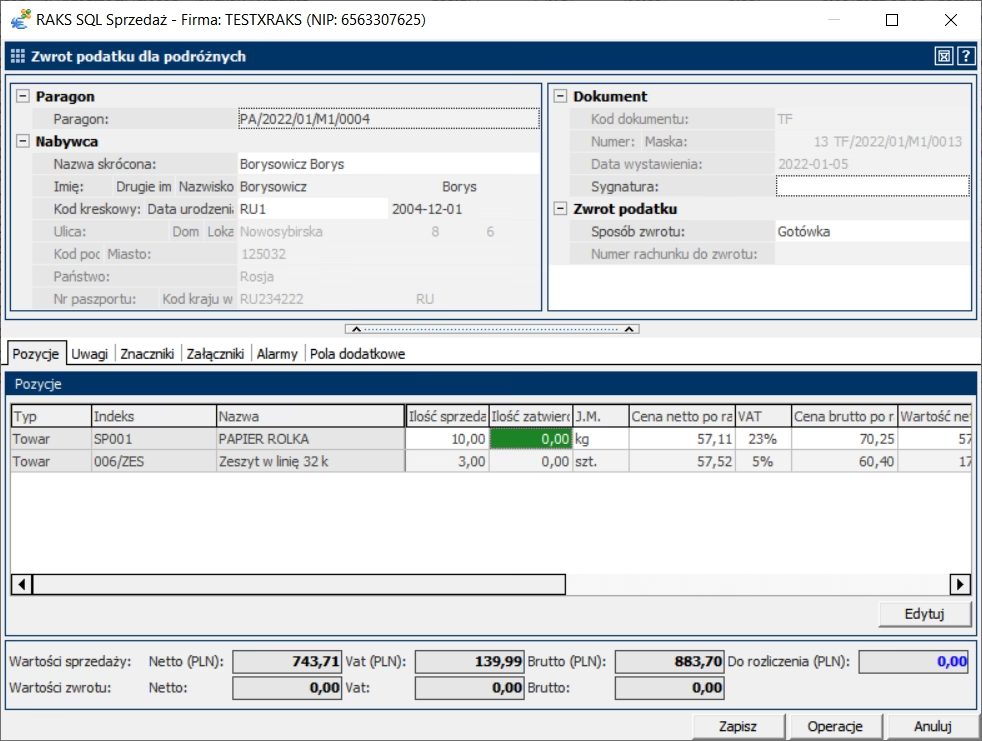

- Unikalny numer systemowy dokumentu TAX FREE: Jest to numer nadawany automatycznie przez system TAX FREE w PUESC. Ten numer jest kluczowy dla identyfikacji dokumentu w systemie elektronicznym i jest niezbędny do uzyskania elektronicznego potwierdzenia wywozu towarów przez Służbę Celno-Skarbową. Unikalny numer systemowy dokumentu TAX FREE jest 17-znakowym identyfikatorem, który opiera się na numerze NIP sprzedawcy (lub EORI, lub PESEL w określonych przypadkach). Ten numer jest widoczny zarówno w wersji elektronicznej dokumentu, jak i na jego wydruku (w postaci kodu kreskowego).

W kontekście pytania o "numer księgowy" dokumentu TAX FREE, najczęściej chodzi o numer księgowy nadawany przez sprzedawcę. Jest to numer, który sprzedawca wprowadza do systemu TAX FREE podczas wystawiania dokumentu, w polu przeznaczonym na "numer księgowy dokumentu TAX FREE". Ten numer jest przechowywany w systemie PUESC i widoczny w dokumentacji elektronicznej.

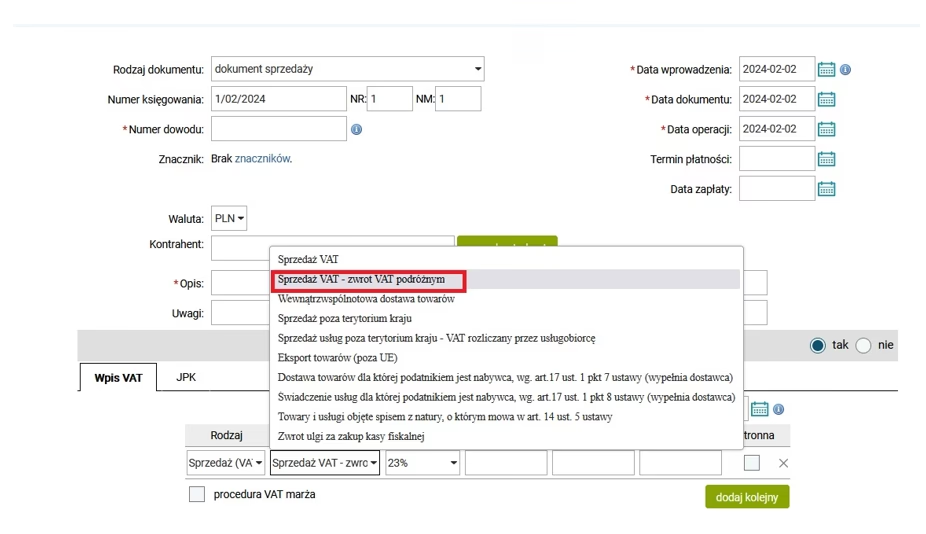

Jak wykazać TAX FREE w JPK?

Dokumenty TAX FREE mają istotny wpływ na ewidencję VAT i Jednolity Plik Kontrolny (JPK_V7). Dostawa towarów, od których dokonano zwrotu podatku podróżnemu, może być opodatkowana stawką 0% VAT, pod warunkiem spełnienia określonych warunków, w tym posiadania elektronicznego potwierdzenia wywozu towarów.

W JPK_V7 sprzedaż TAX FREE wykazuje się w części ewidencyjnej sprzedaży. Kluczowe pola, które należy wypełnić, to m.in.:

- Kod kraju nadania TIN: W przypadku sprzedaży TAX FREE, pole to zazwyczaj pozostaje puste, chyba że podróżny posługuje się numerem identyfikacji podatkowej z innego kraju (co jest rzadkością w kontekście TAX FREE).

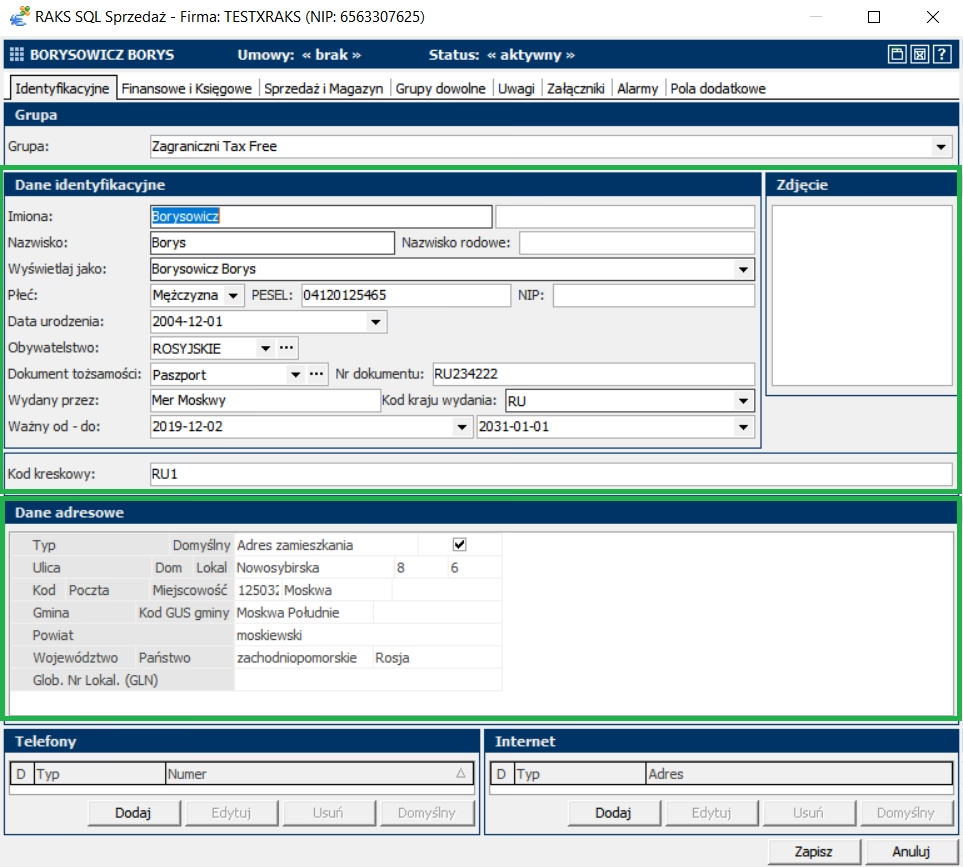

- NrKontrahenta: W tym polu należy wpisać "BRAK", ponieważ w przypadku sprzedaży TAX FREE kontrahentem jest podróżny, który nie jest identyfikowany numerem NIP w Polsce.

- Nazwa kontrahenta: Podaje się imię i nazwisko podróżnego.

- DowodSprzedazy: Wprowadza się numer dokumentu sprzedaży – może to być numer paragonu fiskalnego lub numer faktury VAT (jeśli została wystawiona do paragonu). Można również użyć numeru księgowego dokumentu TAX FREE nadanego przez sprzedawcę.

- Data wystawienia dowodu: Data wystawienia paragonu fiskalnego lub faktury.

- Data sprzedaży: Data dokonania sprzedaży.

- Typ dokumentu: Można użyć oznaczenia "WEW" (dokument wewnętrzny) lub pozostawić pole puste, jeśli żaden z dostępnych typów dokumentów nie pasuje idealnie.

- Oznaczenie GTU: W zależności od rodzaju sprzedawanych towarów, mogą być wymagane oznaczenia GTU. Należy sprawdzić, czy sprzedawane towary podlegają pod któreś z kodów GTU i odpowiednio je oznaczyć.

- Procedura: W przypadku sprzedaży TAX FREE nie stosuje się specjalnych procedur podatkowych, więc pole to zazwyczaj pozostaje puste.

- Podstawa opodatkowania: Podstawa opodatkowania dla sprzedaży TAX FREE ze stawką 0% VAT jest wykazywana w odpowiednich polach JPK_V7, np. w polu "Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 5 ustawy" lub w polu "Dostawy towarów wskazane w art. 129" (w zależności od interpretacji przepisów). Najczęściej stosuje się pole "Dostawy towarów wskazane w art. 129", które jest przeznaczone dla zwrotu podatku podróżnemu.

Ważne jest, aby prawidłowo zaklasyfikować sprzedaż TAX FREE w JPK_V7 i wykazać ją ze stawką 0% VAT, pod warunkiem posiadania elektronicznego potwierdzenia wywozu towarów. Brak takiego potwierdzenia może skutkować koniecznością korekty JPK_V7 i naliczenia podatku VAT według stawki krajowej.

Jak wystawić dokument TAX FREE i gdzie znaleźć numer księgowy?

Wystawianie dokumentu TAX FREE w elektronicznym systemie PUESC składa się z kilku kroków:

- Zalogowanie do PUESC: Sprzedawca musi posiadać konto na PUESC z uprawnieniami do obsługi systemu TAX FREE.

- Wybór opcji "Sprzedaż towarów": W serwisie TAX FREE należy wybrać zakładkę "Sprzedaż towarów".

- Uzupełnienie danych dokumentu TAX FREE: Formularz elektroniczny wymaga wprowadzenia danych sprzedawcy (które często uzupełniają się automatycznie), danych podróżnego (imię, nazwisko, numer paszportu, kraj zamieszkania), danych dotyczących sprzedaży (numer kasy rejestrującej, numer paragonu, data sprzedaży), oraz danych dotyczących towarów (nazwa, ilość, wartość). W tym kroku należy również wprowadzić numer księgowy dokumentu TAX FREE nadawany przez sprzedawcę. Pole na ten numer znajduje się zazwyczaj w sekcji "Dane dokumentu" lub "Dane sprzedawcy".

- Zatwierdzenie dokumentu: Po wypełnieniu wszystkich pól, dokument należy zatwierdzić w systemie. Po zatwierdzeniu dokument otrzymuje unikalny numer systemowy.

- Przekazanie dokumentu podróżnemu: Sprzedawca przekazuje podróżnemu dokument elektroniczny (np. na e-mail) lub wydruk dokumentu elektronicznego.

Numer księgowy dokumentu TAX FREE, nadawany przez sprzedawcę, jest wprowadzany przez sprzedawcę podczas uzupełniania formularza elektronicznego w systemie PUESC. Należy go wprowadzić w polu przeznaczonym na ten numer. Unikalny numer systemowy jest generowany automatycznie przez system po zatwierdzeniu dokumentu i jest widoczny w dokumentacji elektronicznej oraz na wydruku.

Podsumowanie

Prawidłowa numeracja dokumentów TAX FREE, w tym wprowadzenie numeru księgowego dokumentu TAX FREE nadawanego przez sprzedawcę, jest istotna dla efektywnej ewidencji księgowej i prawidłowego rozliczenia VAT. Zrozumienie różnicy między numerem księgowym sprzedawcy a unikalnym numerem systemowym, a także znajomość zasad wykazywania sprzedaży TAX FREE w JPK_V7, pozwala uniknąć błędów i zapewnić zgodność z przepisami.

Najczęściej zadawane pytania (FAQ)

- Czy numer księgowy dokumentu TAX FREE jest obowiązkowy? Numer księgowy nadawany przez sprzedawcę nie jest numerem obowiązkowym narzuconym przez przepisy, ale jest zalecany dla celów ewidencyjnych i organizacyjnych sprzedawcy. Unikalny numer systemowy generowany przez PUESC jest natomiast numerem obowiązkowym i kluczowym dla systemu TAX FREE.

- Gdzie znajdę numer księgowy dokumentu TAX FREE w systemie PUESC? Numer księgowy dokumentu TAX FREE, nadawany przez sprzedawcę, jest wprowadzany przez sprzedawcę podczas wystawiania dokumentu. Można go znaleźć w dokumentacji elektronicznej w PUESC, w polu przeznaczonym na ten numer. Unikalny numer systemowy jest generowany automatycznie i również widoczny w dokumentacji elektronicznej.

- Jak długo należy przechowywać dokumenty TAX FREE? Dokumenty TAX FREE należy przechowywać przez okres 5 lat, licząc od końca roku, w którym wystawiono dokument, zgodnie z ogólnymi zasadami przechowywania dokumentacji księgowej.

- Co zrobić, jeśli popełniłem błąd w numerze księgowym dokumentu TAX FREE? Jeśli błąd dotyczy numeru księgowego nadawanego przez sprzedawcę, a dokument nie został jeszcze zatwierdzony, można go poprawić przed zatwierdzeniem. Po zatwierdzeniu dokumentu, zmiana numeru księgowego nie jest możliwa bezpośrednio w systemie. W przypadku poważnych błędów, może być konieczne anulowanie dokumentu i wystawienie nowego. W przypadku błędów w danych, które mają wpływ na rozliczenie VAT, należy skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Numer księgowy dokumentu TAX FREE: Klucz do poprawnej ewidencji, możesz odwiedzić kategorię Księgowość.