09/02/2022

W dzisiejszym złożonym świecie biznesu, ceny transferowe stanowią istotny aspekt rozliczeń podatkowych dla przedsiębiorstw działających w ramach grup kapitałowych. Prawidłowe ustalanie i weryfikacja tych cen jest kluczowa dla zapewnienia zgodności z przepisami podatkowymi i uniknięcia potencjalnych sporów z organami skarbowymi. W tym artykule przyjrzymy się bliżej zasadom weryfikacji i raportowania cen transferowych w Polsce, wyjaśniając, kiedy i w jaki sposób należy dokumentować transakcje z podmiotami powiązanymi.

Czym są ceny transferowe?

Ceny transferowe to ceny stosowane w transakcjach między podmiotami powiązanymi kapitałowo lub osobowo. Podmioty powiązane to zazwyczaj spółki wchodzące w skład jednej grupy kapitałowej, ale mogą to być również inne relacje, takie jak powiązania rodzinne lub zarządcze. Z uwagi na możliwość manipulowania cenami wewnątrz grupy w celu optymalizacji podatkowej, organy podatkowe na całym świecie, w tym w Polsce, przywiązują dużą wagę do kontroli cen transferowych.

Kluczową zasadą w kontekście cen transferowych jest zasada ceny rynkowej (arm's length principle). Zgodnie z tą zasadą, transakcje między podmiotami powiązanymi powinny być realizowane na warunkach, jakie ustaliłyby między sobą podmioty niezależne, działające w porównywalnych okolicznościach. Innymi słowy, cena transferowa powinna odzwierciedlać wartość rynkową danego towaru, usługi lub prawa.

Weryfikacja Cen Transferowych poprzez Dokumentację

Głównym narzędziem weryfikacji cen transferowych przez organy podatkowe jest dokumentacja cen transferowych. Przepisy podatkowe w Polsce nakładają na określone podmioty obowiązek sporządzania takiej dokumentacji dla transakcji kontrolowanych, czyli transakcji z podmiotami powiązanymi, które przekraczają określone progi wartościowe.

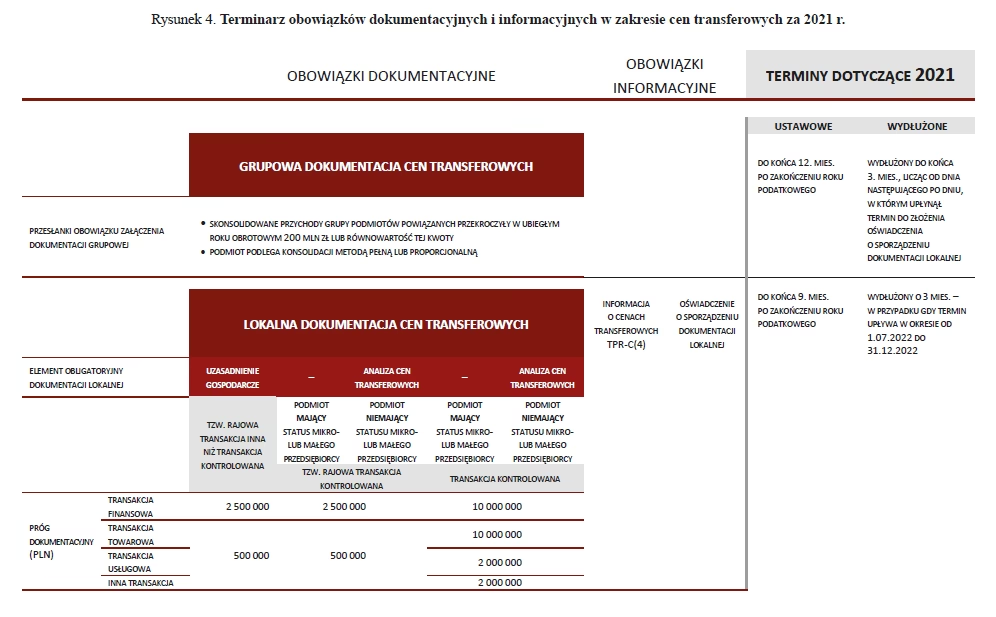

Kiedy powstaje obowiązek sporządzenia dokumentacji lokalnej?

Obowiązek sporządzenia lokalnej dokumentacji cen transferowych powstaje, gdy wartość transakcji kontrolowanej o charakterze jednorodnym przekroczy w roku podatkowym określone progi dokumentacyjne. Progi te są zróżnicowane w zależności od rodzaju transakcji:

- 10 000 000 zł – w przypadku transakcji towarowych,

- 10 000 000 zł – w przypadku transakcji finansowych,

- 2 000 000 zł – w przypadku transakcji usługowych,

- 2 000 000 zł – w przypadku innych transakcji niż wymienione powyżej.

Warto podkreślić, że limity te odnoszą się do wartości transakcji jednorodnej. Oznacza to, że jeśli firma realizuje wiele transakcji z tym samym podmiotem powiązanym, ale są to różne rodzaje transakcji (np. sprzedaż towarów i świadczenie usług), progi należy badać oddzielnie dla każdego rodzaju transakcji.

Terminy sporządzenia dokumentacji lokalnej

Terminy sporządzenia dokumentacji lokalnej są ściśle określone. Zgodnie z przepisami, lokalną dokumentację cen transferowych należy sporządzić do końca 10 miesiąca po zakończeniu roku podatkowego. Dla podatników, których rok podatkowy jest zgodny z rokiem kalendarzowym, ostateczny termin sporządzenia dokumentacji za rok 2023 to 31 października 2024 roku.

Elementy lokalnej dokumentacji cen transferowych

Lokalna dokumentacja cen transferowych powinna zawierać szereg elementów, które kompleksowo opisują podmiot powiązany, transakcję kontrolowaną oraz sposób ustalenia ceny transferowej. Do kluczowych elementów dokumentacji należą:

- Opis podmiotu powiązanego – informacje identyfikujące podmiot powiązany, jego strukturę, działalność oraz powiązania z podatnikiem.

- Opis transakcji kontrolowanej – szczegółowy opis transakcji, w tym jej charakter, przedmiot, wartość, warunki płatności, ryzyka związane z transakcją. Kluczowym elementem opisu transakcji jest analiza funkcji, ryzyk i aktywów (tzw. FAR analysis), która ma na celu zidentyfikowanie, jakie funkcje pełni każdy z podmiotów powiązanych w transakcji, jakie ryzyka ponosi oraz jakie aktywa angażuje.

- Analiza cen transferowych – najważniejsza część dokumentacji, mająca na celu wykazanie, że cena transferowa została ustalona na poziomie rynkowym. Analiza cen transferowych może przyjąć formę:

- Analizy porównawczej – polegającej na porównaniu warunków transakcji kontrolowanej z warunkami transakcji zawieranych między podmiotami niepowiązanymi (tzw. benchmark). Celem analizy porównawczej jest znalezienie transakcji porównywalnych i wyznaczenie na ich podstawie rynkowego przedziału cen transferowych.

- Analizy zgodności – stosowanej w sytuacjach, gdy sporządzenie analizy porównawczej nie jest możliwe lub właściwe. Analiza zgodności polega na wykazaniu, że warunki transakcji kontrolowanej są zgodne z warunkami, jakie ustaliłyby podmioty niepowiązane w danych okolicznościach.

- Informacje finansowe – dane finansowe dotyczące transakcji kontrolowanej oraz podmiotów powiązanych, niezbędne do przeprowadzenia analizy cen transferowych.

Raportowanie Cen Transferowych - Informacja TPR

Oprócz obowiązku sporządzenia dokumentacji lokalnej, na podatników dokonujących transakcji kontrolowanych nałożony jest również obowiązek raportowania cen transferowych poprzez składanie Informacji o Cenach Transferowych (TPR). Informacja TPR ma charakter deklaracji podatkowej i jest składana do właściwego urzędu skarbowego.

Kto jest zobowiązany do złożenia Informacji TPR?

Obowiązek raportowania cen transferowych poprzez złożenie Informacji TPR spoczywa na:

- Podmiotach powiązanych zobowiązanych do sporządzenia lokalnej dokumentacji cen transferowych.

- Podmiotach krajowych, które wprawdzie przekroczyły progi wartości transakcji zobowiązujące do sporządzenia dokumentacji, ale zostały zwolnione z tego obowiązku na podstawie przepisów (np. w przypadku niektórych transakcji krajowych).

Terminy składania Informacji TPR

Informację TPR należy złożyć do urzędu skarbowego do końca 11 miesiąca po zakończeniu roku podatkowego. Dla podatników, których rok podatkowy jest zgodny z rokiem kalendarzowym, termin złożenia Informacji TPR za rok 2023 to 2 grudnia 2024 roku (ponieważ 30 listopada wypada w sobotę).

Zakres Informacji TPR

Informacja TPR zawiera szereg danych dotyczących podmiotu, transakcji kontrolowanych oraz stosowanych cen transferowych. Wśród kluczowych informacji znajdują się m.in.:

- Dane identyfikacyjne podmiotu i podmiotów powiązanych.

- Ogólne informacje finansowe podmiotu.

- Informacje o transakcjach kontrolowanych (rodzaj transakcji, wartość, waluta).

- Informacje o metodach weryfikacji cen transferowych zastosowanych w dokumentacji lokalnej.

- Oświadczenie podmiotu o sporządzeniu lokalnej dokumentacji zgodnie ze stanem rzeczywistym i ustaleniu cen transferowych na warunkach rynkowych.

Podpisanie Informacji TPR

Informację TPR podpisuje kierownik jednostki (lub wyznaczona osoba wchodząca w skład organu wieloosobowego) albo osoba fizyczna w przypadku podmiotu powiązanego będącego osobą fizyczną. Co istotne, Informacji TPR nie można podpisać przez pełnomocnika, z wyjątkiem pełnomocnika będącego adwokatem, radcą prawnym, doradcą podatkowym lub biegłym rewidentem.

Sankcje za Brak Zgodności

Niedopełnienie obowiązków w zakresie dokumentacji cen transferowych i raportowania TPR może wiązać się z sankcjami. Podatnicy, którzy nie sporządzą dokumentacji lub nie złożą Informacji TPR w terminie, mogą zostać pociągnięci do odpowiedzialności karno-skarbowej. Ponadto, w przypadku kontroli podatkowej, brak dokumentacji może utrudnić obronę przyjętej metody ustalania cen transferowych.

Warto jednak podkreślić, że sam brak dokumentacji nie przesądza o nieprawidłowości cen transferowych. Nawet w przypadku braku dokumentacji, organy podatkowe nadal są zobowiązane do udowodnienia, że cena transferowa zastosowana przez podatnika odbiega od ceny rynkowej. Ciężar dowodu w tym zakresie spoczywa na organach podatkowych.

Najczęściej Zadawane Pytania (FAQ)

Co to są ceny transferowe?

Ceny transferowe to ceny stosowane w transakcjach między podmiotami powiązanymi kapitałowo lub osobowo. Powinny być one ustalane na poziomie rynkowym, tak jakby transakcje były zawierane między podmiotami niezależnymi.

Kiedy wymagana jest dokumentacja lokalna cen transferowych?

Dokumentacja lokalna jest wymagana, gdy wartość transakcji kontrolowanej (z podmiotem powiązanym) przekroczy określone progi dokumentacyjne: 10 mln zł dla transakcji towarowych i finansowych, 2 mln zł dla usługowych i innych.

Jakie są terminy sporządzenia dokumentacji i złożenia TPR?

Dokumentację lokalną należy sporządzić do końca 10 miesiąca po zakończeniu roku podatkowego, a Informację TPR do końca 11 miesiąca po zakończeniu roku podatkowego. Dla roku kalendarzowego w 2024 roku terminy to odpowiednio 31 października i 2 grudnia.

Kto jest zobowiązany do złożenia Informacji TPR?

Informację TPR składają podmioty powiązane zobowiązane do sporządzenia dokumentacji lokalnej oraz niektóre podmioty krajowe zwolnione z dokumentacji, ale przekraczające progi transakcyjne.

Jakie sankcje grożą za niedopełnienie obowiązków?

Za niedopełnienie obowiązków w zakresie dokumentacji i raportowania cen transferowych grozi odpowiedzialność karno-skarbowa. Brak dokumentacji może również utrudnić obronę przyjętej metody ustalania cen transferowych podczas kontroli podatkowej.

Podsumowanie

Weryfikacja i raportowanie cen transferowych to istotne obowiązki dla przedsiębiorstw działających w grupach kapitałowych. Zrozumienie zasad dokumentowania transakcji kontrolowanych, terminów oraz zakresu Informacji TPR jest kluczowe dla zapewnienia zgodności z przepisami podatkowymi i uniknięcia potencjalnych sankcji. Prawidłowo sporządzona dokumentacja i terminowe raportowanie to fundament bezpieczeństwa podatkowego w obszarze cen transferowych.

Jeśli chcesz poznać inne artykuły podobne do Weryfikacja i Raportowanie Cen Transferowych w Polsce, możesz odwiedzić kategorię Rachunkowość.