21/06/2022

Prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z prawidłowym ewidencjonowaniem sprzedaży. Dla przedsiębiorców korzystających z kas fiskalnych kluczową rolę odgrywają raporty fiskalne. Dokumenty te stanowią podstawę do rozliczeń i muszą być odpowiednio ujęte w księgach rachunkowych. W niniejszym artykule szczegółowo omówimy, jak zaksięgować raport fiskalny, jakie są związane z tym obowiązki oraz co zrobić w przypadku zerowego raportu fiskalnego.

- Czym jest raport fiskalny? Definicja i rodzaje

- Obowiązek generowania raportów fiskalnych – podstawa prawna

- Jak zaksięgować raport fiskalny w Podatkowej Księdze Przychodów i Rozchodów (KPiR)?

- Zerowy raport fiskalny – czy trzeba księgować?

- Podsumowanie – kluczowe informacje o księgowaniu raportów fiskalnych

- Najczęściej zadawane pytania (FAQ)

Czym jest raport fiskalny? Definicja i rodzaje

Zanim przejdziemy do kwestii księgowania, warto wyjaśnić, czym dokładnie jest raport fiskalny. Zgodnie z definicją zawartą w przepisach dotyczących kas rejestrujących, raport fiskalny to dokument zawierający dane sumaryczne o wartości sprzedaży i wysokości podatku w ujęciu według poszczególnych stawek podatku oraz wartości sprzedaży zwolnionej od podatku za dany okres. Wyróżniamy dwa podstawowe rodzaje raportów fiskalnych:

- Raport fiskalny dobowy – generowany po zakończeniu sprzedaży za dany dzień, nie później niż przed dokonaniem pierwszej sprzedaży dnia następnego. Podsumowuje sprzedaż z całego dnia.

- Raport fiskalny okresowy (miesięczny) – wystawiany po zakończeniu sprzedaży za dany miesiąc, zazwyczaj do 25. dnia miesiąca następującego po danym miesiącu. Podsumowuje sprzedaż z całego miesiąca. W przypadku kas online, zamiast raportu okresowego, może być wystawiany łączny raport fiskalny okresowy (miesięczny).

Raporty fiskalne, zarówno dobowe, jak i okresowe, są niezwykle ważne, ponieważ stanowią urzędowe potwierdzenie dokonanej sprzedaży i są podstawą do rozliczeń podatkowych.

Obowiązek generowania raportów fiskalnych – podstawa prawna

Obowiązek stosowania kas rejestrujących i generowania raportów fiskalnych wynika z przepisów ustawy o podatku od towarów i usług (VAT) oraz rozporządzeń wykonawczych do tej ustawy. Zgodnie z art. 111 ust. 1 ustawy o VAT, podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących.

Szczegółowe regulacje dotyczące raportów fiskalnych znajdują się w Rozporządzeniu Ministra Finansów z dnia 29 kwietnia 2019 roku w sprawie kas rejestrujących. § 6 ust. 1 pkt 3 i 4 tego rozporządzenia precyzuje terminy i częstotliwość wystawiania raportów dobowych i okresowych. Ponadto, Rozporządzenie Ministra Rozwoju, Pracy i Technologii w sprawie wymagań technicznych dla kas rejestrujących określa elementy, jakie musi zawierać raport fiskalny dobowy (§25).

Należy pamiętać, że obowiązek generowania raportów fiskalnych dotyczy przedsiębiorców prowadzących sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. W przypadku sprzedaży na rzecz innych firm, zazwyczaj wystawiane są faktury, a nie paragony fiskalne.

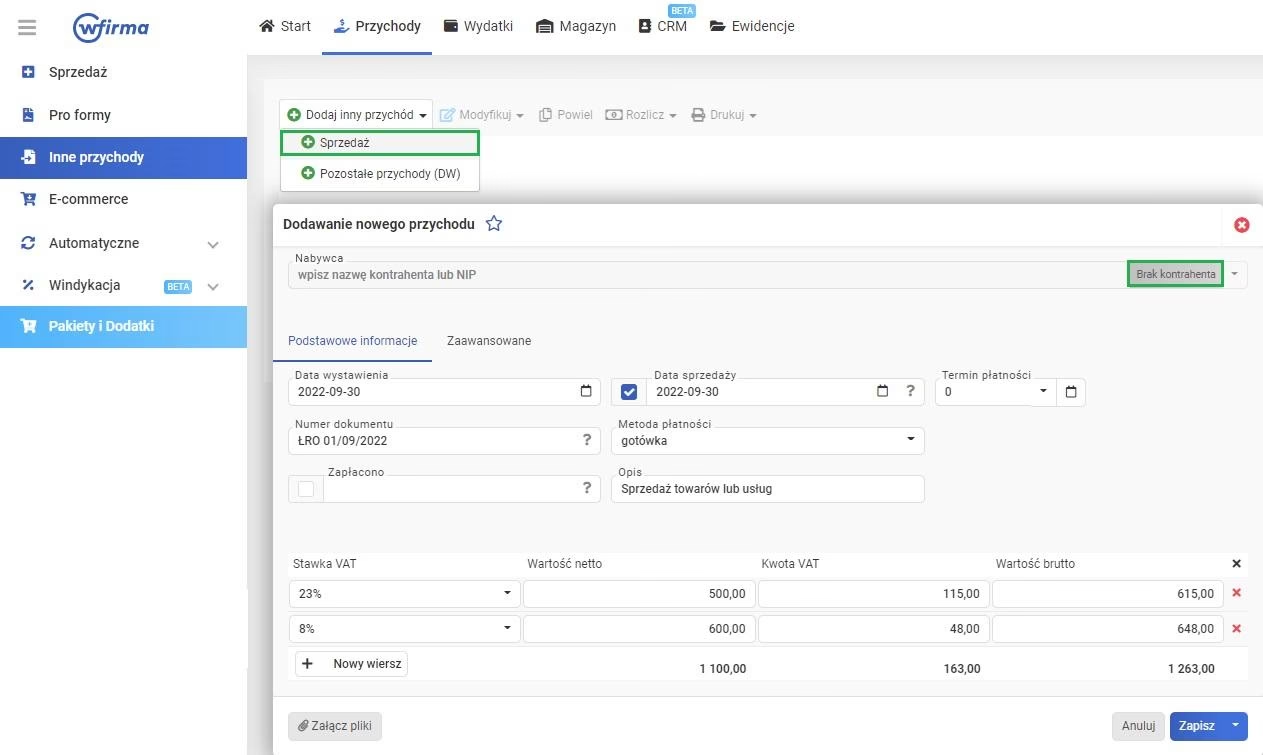

Jak zaksięgować raport fiskalny w Podatkowej Księdze Przychodów i Rozchodów (KPiR)?

Podatkowa Księga Przychodów i Rozchodów (KPiR) jest uproszczoną formą ewidencji księgowej, powszechnie stosowaną przez małych i średnich przedsiębiorców. Raporty fiskalne stanowią podstawę do księgowania przychodów ze sprzedaży w KPiR. Sposób księgowania raportów fiskalnych reguluje Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Zgodnie z § 19 ust. 1 i 2 tego rozporządzenia, podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących mają dwie możliwości księgowania raportów fiskalnych:

- Księgowanie na podstawie raportów fiskalnych dobowych: Zapisów w KPiR dokonuje się na podstawie danych wynikających z raportów fiskalnych dobowych, skorygowanych o kwoty mające wpływ na wysokość przychodu. Zapisy dokonywane są z datą ostatniego dnia miesiąca, którego raport dotyczy.

- Księgowanie na podstawie raportów fiskalnych okresowych (miesięcznych): Podatnicy mogą dokonywać zapisów w KPiR na koniec każdego miesiąca, na podstawie danych wynikających z raportów fiskalnych okresowych (miesięcznych), również skorygowanych o kwoty mające wpływ na wysokość przychodu. Zapisy dokonywane są w terminie określonym dla rozliczenia podatku VAT za dany miesiąc.

W praktyce, najczęściej stosowaną metodą jest księgowanie na podstawie raportów fiskalnych miesięcznych, ponieważ jest to mniej czasochłonne. Jednak przepisy dopuszczają również księgowanie na podstawie raportów dobowych.

Kolumna w KPiR przeznaczona na księgowanie raportów fiskalnych

W Podatkowej Księdze Przychodów i Rozchodów, przychody ze sprzedaży ewidencjonowanej na kasie fiskalnej księguje się w kolumnie 7 – „Wartość sprzedanych towarów i usług”. W kolumnie tej ujmuje się wartość sprzedaży brutto wynikającą z raportu fiskalnego (po ewentualnych korektach).

Dokument księgowy – dowód wewnętrzny lub faktura techniczna

Podstawą zapisu w KPiR jest raport fiskalny. Jednak, dla celów formalnych, często stosuje się dowód wewnętrzny lub fakturę techniczną, które są sporządzane na podstawie raportu fiskalnego. Dowód wewnętrzny lub faktura techniczna ułatwiają identyfikację źródła przychodu i porządkują dokumentację księgową.

Warto zaznaczyć, że do KPiR nie wpisuje się kwot wynikających z faktur dokumentujących sprzedaż, która została już zewidencjonowana na kasie fiskalnej. Faktury wystawione do paragonów fiskalnych nie są księgowane dodatkowo w KPiR, aby uniknąć podwójnego ewidencjonowania przychodu.

Zerowy raport fiskalny – czy trzeba księgować?

Częstym pytaniem przedsiębiorców jest, czy należy księgować zerowy raport fiskalny, czyli raport wygenerowany w dniu, w którym nie dokonano żadnej sprzedaży. Odpowiedź brzmi: nie, zerowy raport fiskalny nie wymaga księgowania w KPiR.

Jak już wspomniano, raport fiskalny dokumentuje rzeczywistą sprzedaż. Jeżeli w danym dniu nie wystąpiła sprzedaż, raport fiskalny będzie zawierał zerowe wartości obrotu i podatku należnego. W takim przypadku, zgodnie z przepisami, nie ma obowiązku generowania zerowego raportu dobowego, a tym samym nie ma podstaw do jego księgowania w KPiR.

Stanowisko to potwierdza również praktyka organów podatkowych i interpretacje przepisów. Podatnicy ewidencjonujący obrót przy pomocy kasy rejestrującej nie muszą generować zerowych raportów dobowych w dniach, w których nie wystąpiła sprzedaż, a co za tym idzie, nie muszą ich księgować.

Podsumowanie – kluczowe informacje o księgowaniu raportów fiskalnych

- Raport fiskalny jest dokumentem potwierdzającym sprzedaż ewidencjonowaną na kasie fiskalnej.

- Obowiązek generowania raportów fiskalnych wynika z ustawy o VAT i rozporządzeń wykonawczych.

- Raporty fiskalne księguje się w Podatkowej Księdze Przychodów i Rozchodów (KPiR) w kolumnie 7 – „Wartość sprzedanych towarów i usług”.

- Podstawą księgowania może być raport fiskalny dobowy lub okresowy (miesięczny).

- Zapis w KPiR dokonywany jest na podstawie dowodu wewnętrznego lub faktury technicznej sporządzonej na podstawie raportu fiskalnego.

- Zerowy raport fiskalny (w przypadku braku sprzedaży) nie wymaga generowania ani księgowania.

Prawidłowe księgowanie raportów fiskalnych jest kluczowe dla zachowania porządku w dokumentacji księgowej i prawidłowego rozliczenia podatków. Zrozumienie zasad i obowiązków związanych z raportami fiskalnymi pozwala przedsiębiorcom uniknąć błędów i potencjalnych problemów z organami podatkowymi.

Najczęściej zadawane pytania (FAQ)

Czy muszę księgować raporty dobowe codziennie?

Nie, przepisy dopuszczają możliwość księgowania zarówno na podstawie raportów dobowych (zapis na koniec miesiąca), jak i raportów okresowych (miesięcznych). W praktyce, księgowanie na podstawie raportów miesięcznych jest bardziej popularne ze względu na mniejszą pracochłonność.

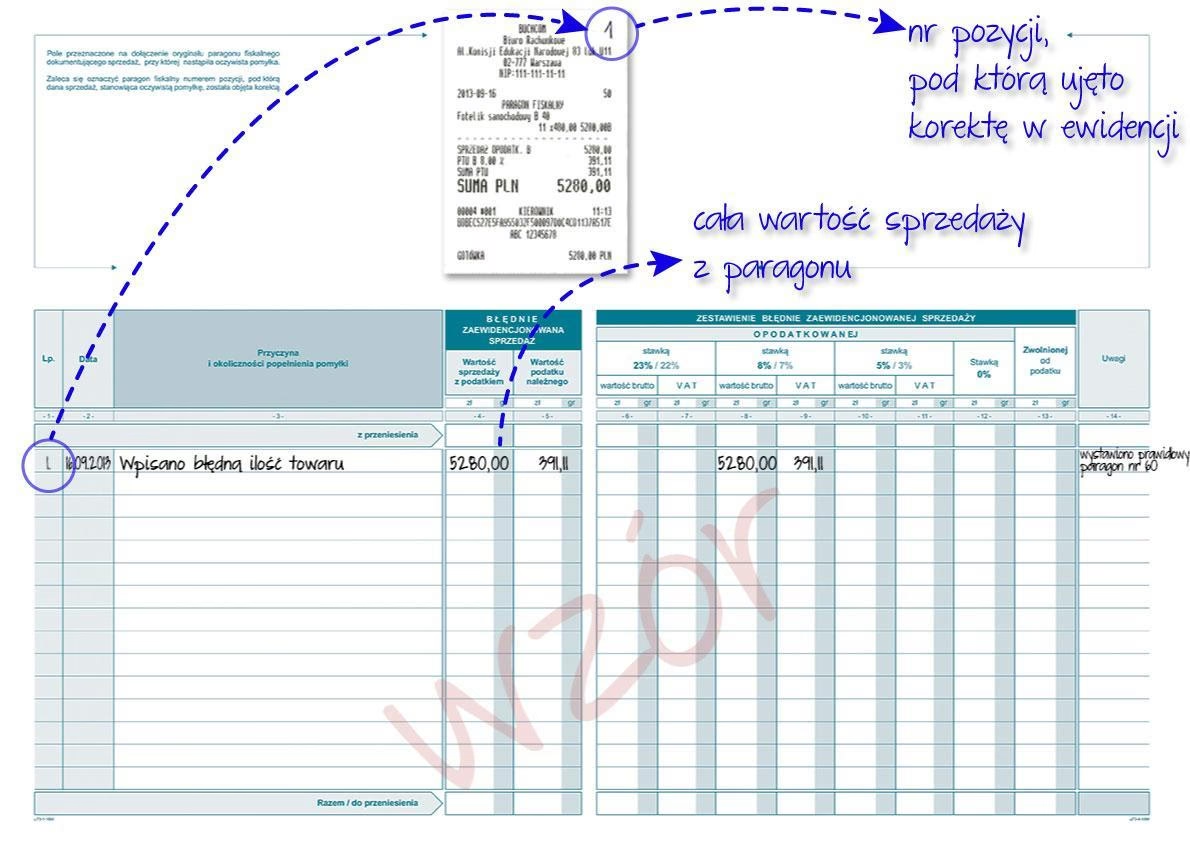

Co zrobić, jeśli znajdę błąd w raporcie fiskalnym?

Korekta raportu fiskalnego nie jest możliwa. W przypadku błędu, należy skorygować sprzedaż w kolejnym okresie rozliczeniowym, uwzględniając różnicę w przychodach. Warto skonsultować się z księgowym w celu ustalenia prawidłowego sposobu korekty.

Czy muszę drukować raporty fiskalne dobowe?

W przypadku kas online, raporty dobowe generowane są w postaci elektronicznej. Druk raportów dobowych w postaci papierowej nie jest obowiązkowy, chyba że użytkownik zażąda wydruku. Raporty okresowe (miesięczne) zazwyczaj są drukowane w formie papierowej.

Gdzie przechowywać raporty fiskalne?

Raporty fiskalne, podobnie jak inne dokumenty księgowe, powinny być przechowywane przez okres 5 lat, licząc od końca roku, w którym wystawiono raport. Można je przechowywać w formie papierowej lub elektronicznej (w przypadku raportów elektronicznych).

Jeśli chcesz poznać inne artykuły podobne do Księgowanie raportów fiskalnych w KPiR, możesz odwiedzić kategorię Księgowość.