25/09/2024

Prowadzenie księgowości w środowisku międzynarodowym, gdzie transakcje walutowe są na porządku dziennym, stanowi wyzwanie dla wielu przedsiębiorstw. Prawidłowe księgowanie transakcji wymiany walut jest kluczowe nie tylko dla zachowania przejrzystości finansowej, ale również dla zapewnienia zgodności z przepisami podatkowymi. Ten artykuł ma na celu dostarczenie kompleksowej wiedzy na temat ewidencjonowania transakcji walutowych, zarówno metodami tradycyjnymi, jak i z wykorzystaniem nowoczesnych narzędzi księgowych.

- Zrozumienie wymiany walut w księgowości

- Kluczowe pojęcia i terminologia

- Tradycyjna metoda księgowania wymiany walut

- Nowoczesna zautomatyzowana metoda księgowania wymiany walut

- Polskie przepisy rachunkowe dotyczące transakcji walutowych

- Raportowanie i zgodność

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Zrozumienie wymiany walut w księgowości

Transakcje wymiany walut pojawiają się, gdy przedsiębiorstwo angażuje się w operacje finansowe denominowane w walutach innych niż waluta funkcjonalna. Mogą to być zakupy i sprzedaż towarów i usług, zaciąganie i udzielanie pożyczek, inwestycje w aktywa zagraniczne, a także inne operacje gospodarcze. Precyzyjne rejestrowanie i zarządzanie tymi transakcjami jest niezbędne, aby wiernie odzwierciedlić rzeczywistą sytuację finansową firmy.

Kluczowe pojęcia i terminologia

Zanim przejdziemy do szczegółów księgowania, warto zdefiniować kilka podstawowych pojęć:

- Kurs walutowy: Cena jednej waluty wyrażona w innej walucie. Kursy walutowe podlegają ciągłym wahaniom w zależności od warunków rynkowych.

- Waluta funkcjonalna: Waluta podstawowa, w której przedsiębiorstwo prowadzi swoją działalność i prezentuje sprawozdania finansowe. Zazwyczaj jest to waluta kraju, w którym firma ma siedzibę.

- Transakcje walutowe: Transakcje, których wartość wyrażona jest w walucie obcej, innej niż waluta funkcjonalna przedsiębiorstwa.

- Przeliczanie walut: Proces konwersji danych finansowych wyrażonych w walucie obcej na walutę funkcjonalną.

Tradycyjna metoda księgowania wymiany walut

Tradycyjne metody księgowania transakcji walutowych opierają się na manualnym wprowadzaniu danych i obliczeniach. Chociaż mogą być one wystarczające dla mniejszych firm z niewielką liczbą transakcji walutowych, są czasochłonne i podatne na błędy.

Konfiguracja systemu księgowego

Przed rozpoczęciem ewidencji transakcji walutowych, niezbędne jest odpowiednie skonfigurowanie systemu księgowego. W tradycyjnym podejściu wymaga to ręcznego śledzenia kursów walut i wprowadzania transakcji do systemu księgowego, często z wykorzystaniem arkuszy kalkulacyjnych.

Ewidencja transakcji walutowych

Podczas rejestrowania transakcji walutowych kluczowe jest zastosowanie właściwego kursu walutowego. Zazwyczaj oznacza to konieczność sprawdzenia aktualnego kursu i przeliczenia wartości transakcji na walutę funkcjonalną.

Przykład zapisu księgowego zakupu zagranicznego (metoda tradycyjna):

Załóżmy, że firma zakupiła towary od dostawcy z Europy za kwotę 5 000 EUR. Kurs walutowy w dniu transakcji wynosił 4,50 PLN/EUR.

Obliczenie wartości transakcji w PLN: 5 000 EUR * 4,50 PLN/EUR = 22 500 PLN

Zapis księgowy:

| Data | Konto | Debet (PLN) | Kredyt (PLN) |

|---|---|---|---|

| 2024-10-26 | Zapasy | 22 500 | |

| 2024-10-26 | Zobowiązania wobec dostawców (EUR) | 22 500 |

W tradycyjnym podejściu konieczne jest ręczne obliczenie równowartości w PLN i wprowadzenie transakcji do systemu.

Zarządzanie płatnościami walutowymi

Przy dokonywaniu płatności w walucie obcej, płatność należy zarejestrować przy użyciu kursu walutowego obowiązującego w dniu płatności. Wszelkie różnice wynikające z wahań kursów walut powinny być zaksięgowane na odrębnym koncie zysków lub strat z tytułu różnic kursowych.

Przykład zapisu księgowego płatności zagranicznej (metoda tradycyjna):

Załóżmy, że faktura z poprzedniego przykładu jest opłacana, gdy kurs walutowy zmienił się na 4,60 PLN/EUR.

Wartość płatności w PLN: 5 000 EUR * 4,60 PLN/EUR = 23 000 PLN

Zapis księgowy:

| Data | Konto | Debet (PLN) | Kredyt (PLN) |

|---|---|---|---|

| 2024-11-05 | Zobowiązania wobec dostawców (EUR) | 22 500 | |

| 2024-11-05 | Rachunek bankowy (EUR) | 23 000 | |

| 2024-11-05 | Różnice kursowe | 500 |

Ponownie, wymaga to ręcznych obliczeń i wprowadzenia wpływu różnic kursowych.

Uzgodnienie rachunków walutowych

Regularne uzgadnianie rachunków walutowych jest niezbędne. Należy upewnić się, że salda na rachunkach bankowych w walutach obcych zgadzają się z wyciągami dostarczonymi przez instytucję finansową, uwzględniając wszelkie wahania kursów walut. Proces ten, wykonywany manualnie, może być czasochłonny i podatny na błędy.

Specyficzne konta do rozważenia

W księgowości walutowej warto rozważyć użycie dedykowanych kont, takich jak:

- Rachunki bankowe walutowe: Oddzielne konta dla każdej waluty, ułatwiające zarządzanie transakcjami.

- Rozrachunki z odbiorcami i dostawcami (walutowe): Specyficzne konta do śledzenia należności i zobowiązań w różnych walutach.

- Konto różnic kursowych: Konto służące do rejestrowania zysków i strat wynikających z wahań kursów walut.

Nowoczesna zautomatyzowana metoda księgowania wymiany walut

Współczesne oprogramowanie księgowe, takie jak na przykład QuickBooks Online, oferuje zaawansowane funkcje obsługi wielu walut, co znacznie upraszcza proces zarządzania transakcjami walutowymi. Automatyzacja redukuje potrzebę ręcznych obliczeń i minimalizuje ryzyko błędów.

Konfiguracja systemu księgowego w oprogramowaniu

W nowoczesnych systemach księgowych, włączenie obsługi wielowalutowości jest zazwyczaj proste i szybkie. Zazwyczaj wymaga to jedynie aktywacji odpowiedniej funkcji w ustawieniach systemu.

Ewidencja transakcji walutowych w oprogramowaniu

Dzięki oprogramowaniu księgowemu, rejestracja transakcji walutowych staje się zautomatyzowana. Systemy te często automatycznie aktualizują kursy walut, co eliminuje potrzebę ręcznych obliczeń.

Przykład zapisu księgowego zakupu zagranicznego (metoda zautomatyzowana):

Ponownie, zakup towarów od dostawcy z Europy za 5 000 EUR. Kurs walutowy 4,50 PLN/EUR.

W systemie księgowym wystarczy:

- Utworzyć nową fakturę zakupu.

- Wybrać dostawcę i upewnić się, że waluta dostawcy jest ustawiona na EUR.

- Wprowadzić szczegóły faktury i kwotę w EUR.

- System automatycznie przeliczy kwotę na PLN i zarejestruje transakcję.

Zarządzanie płatnościami walutowymi w oprogramowaniu

Przy dokonywaniu płatności w walucie obcej, oprogramowanie księgowe umożliwia wprowadzenie kwoty płatności w walucie obcej, a obliczenia kursowe są dokonywane automatycznie.

Przykład zapisu księgowego płatności zagranicznej (metoda zautomatyzowana):

Opłacenie faktury z poprzedniego przykładu, kurs walutowy 4,60 PLN/EUR.

W systemie księgowym wystarczy:

- Zarejestrować płatność faktury.

- System automatycznie uwzględni zmianę kursu walutowego i zarejestruje transakcję, w tym ewentualny zysk lub stratę z tytułu różnic kursowych.

Uzgodnienie rachunków walutowych w oprogramowaniu

Oprogramowanie księgowe usprawnia proces uzgadniania rachunków bankowych, automatycznie pobierając kursy walut i przeliczając transakcje. To znacząco redukuje ryzyko błędów i oszczędza czas.

Wykorzystanie aplikacji wspomagających automatyzację

Istnieje wiele aplikacji, które integrują się z oprogramowaniem księgowym i usprawniają zarządzanie walutami obcymi. Aplikacje te oferują kursy walut w czasie rzeczywistym i automatyzują proces rejestrowania transakcji walutowych, co dodatkowo zwiększa efektywność księgowości.

Polskie przepisy rachunkowe dotyczące transakcji walutowych

W Polsce, zasady wyceny operacji gospodarczych wyrażonych w walutach obcych reguluje ustawa o rachunkowości. Zgodnie z nią, transakcje walutowe ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia po odpowiednim kursie.

Najczęściej stosowane kursy to:

- Kurs faktycznie zastosowany: Kurs wynikający z charakteru operacji, stosowany w przypadku sprzedaży lub kupna walut, oraz zapłaty należności lub zobowiązań.

- Średni kurs NBP: Średni kurs ogłaszany przez Narodowy Bank Polski z dnia poprzedzającego dzień operacji. Stosowany w przypadku zapłaty należności lub zobowiązań, gdy nie jest zasadne zastosowanie kursu faktycznego, a także w przypadku pozostałych operacji.

Opłaty i prowizje bankowe pobierane z rachunku walutowego, np. za prowadzenie rachunku czy przelewy, wycenia się po średnim kursie NBP z dnia poprzedzającego dzień pobrania opłaty. Nie stosuje się kursu bankowego, ponieważ nie jest to sprzedaż waluty do banku.

Koszty prowizji księguje się w koszty działalności operacyjnej, na podstawie wyciągu bankowego, zapisem:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Usługi obce) lub konto zespołu 5, - Ma konto 13-1 "Rachunek walutowy".

Dla celów podatku dochodowego, wycena kosztów w walucie obcej również opiera się na średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu.

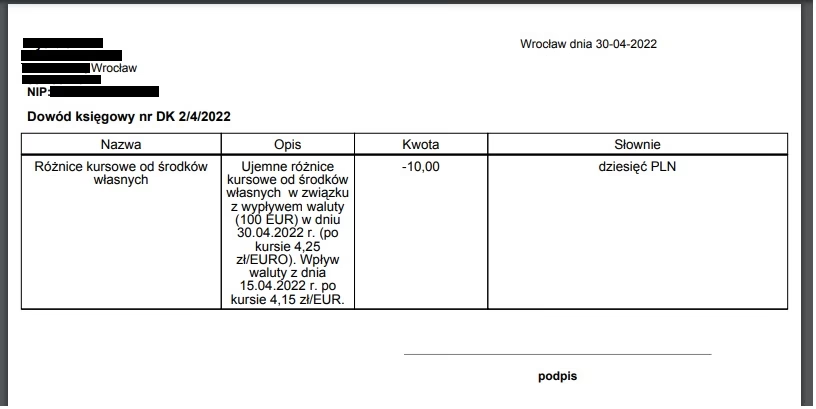

W wyniku stosowania różnych kursów walut przy wpływie i wypływie waluty z rachunku, mogą powstać różnice kursowe. Zaliczane są one do:

- Przychodów finansowych (różnice dodatnie)

- Kosztów finansowych (różnice ujemne)

Do wyceny rozchodu waluty z rachunku walutowego, jednostka może wybrać jedną z metod, np. FIFO (pierwsze weszło, pierwsze wyszło), LIFO (ostatnie weszło, pierwsze wyszło) lub kursów średnioważonych. Wybraną metodę należy opisać w polityce rachunkowości przedsiębiorstwa.

Raportowanie i zgodność

Regularne generowanie raportów śledzących transakcje walutowe i ich wpływ na sprawozdania finansowe jest kluczowe. Oprogramowanie księgowe umożliwia generowanie raportów wielowalutowych, które pokazują zyski i straty z tytułu wahań kursów walut. Raporty te są niezbędne dla zapewnienia zgodności z przepisami i dostarczają cennych informacji o kondycji finansowej firmy.

Najczęściej zadawane pytania (FAQ)

1. Jaki kurs walutowy należy stosować do księgowania transakcji?

W zależności od rodzaju transakcji i przepisów, stosuje się kurs faktycznie zastosowany lub średni kurs NBP z dnia poprzedzającego dzień transakcji.

2. Jak księgować prowizje bankowe za przewalutowanie?

Prowizje bankowe wycenia się po średnim kursie NBP z dnia poprzedzającego dzień pobrania prowizji i księguje w koszty działalności operacyjnej.

3. Co zrobić z różnicami kursowymi?

Różnice kursowe wynikające z transakcji walutowych należy księgować jako przychody lub koszty finansowe.

4. Czy muszę prowadzić oddzielne rachunki walutowe?

Prowadzenie oddzielnych rachunków walutowych ułatwia zarządzanie transakcjami i uzgadnianie sald, ale nie zawsze jest obowiązkowe, w zależności od skali operacji walutowych.

Podsumowanie

Efektywne zarządzanie transakcjami wymiany walut jest niezbędne dla przedsiębiorstw prowadzących działalność międzynarodową. Wybór odpowiedniej metody księgowania, tradycyjnej lub zautomatyzowanej, zależy od specyfiki i skali działalności firmy. Wykorzystanie nowoczesnego oprogramowania księgowego i zrozumienie polskich przepisów rachunkowych, pozwala na dokładne i efektywne prowadzenie księgowości walutowej, minimalizując ryzyko błędów i zapewniając zgodność z regulacjami.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie transakcji wymiany walut w księgowości, możesz odwiedzić kategorię Księgowość.