11/08/2022

Czy pożyczka udzielona pracownikowi przez pracodawcę jest opodatkowana? To pytanie zadaje sobie wielu przedsiębiorców i pracowników. W niniejszym artykule szczegółowo omówimy zasady opodatkowania pożyczek pracowniczych w świetle polskiego prawa podatkowego, bazując na przepisach ustawy o podatku dochodowym od osób fizycznych (PIT) oraz Kodeksu cywilnego.

Czym jest umowa pożyczki według Kodeksu cywilnego?

Zanim przejdziemy do kwestii podatkowych, warto przypomnieć sobie, czym jest umowa pożyczki w świetle prawa cywilnego. Definicję umowy pożyczki znajdziemy w art. 720 ustawy z dnia 23 kwietnia 1964 roku – Kodeks cywilny. Zgodnie z tym przepisem:

Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.

Z powyższej definicji wynikają kluczowe elementy umowy pożyczki:

- Strony umowy: Pożyczkodawca (dający pożyczkę) i Pożyczkobiorca (biorący pożyczkę). W kontekście tego artykułu, pożyczkodawcą jest pracodawca, a pożyczkobiorcą – pracownik.

- Przedmiot pożyczki: Pieniądze lub rzeczy oznaczone tylko co do gatunku. Najczęściej przedmiotem pożyczki pracowniczej są pieniądze.

- Charakter zwrotny: Istotą pożyczki jest jej zwrotność. Pożyczkobiorca zobowiązuje się zwrócić pożyczkodawcy tę samą ilość pieniędzy lub rzeczy tego samego gatunku i jakości.

- Forma umowy: Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej. Dla celów dowodowych, zawsze warto zawierać umowę pożyczki na piśmie, niezależnie od jej wartości.

Umowa pożyczki jest z natury swojej umową nieodpłatną, chyba że strony w umowie postanowią inaczej i ustalą oprocentowanie pożyczki. To kluczowy aspekt, który ma znaczenie dla kwestii podatkowych.

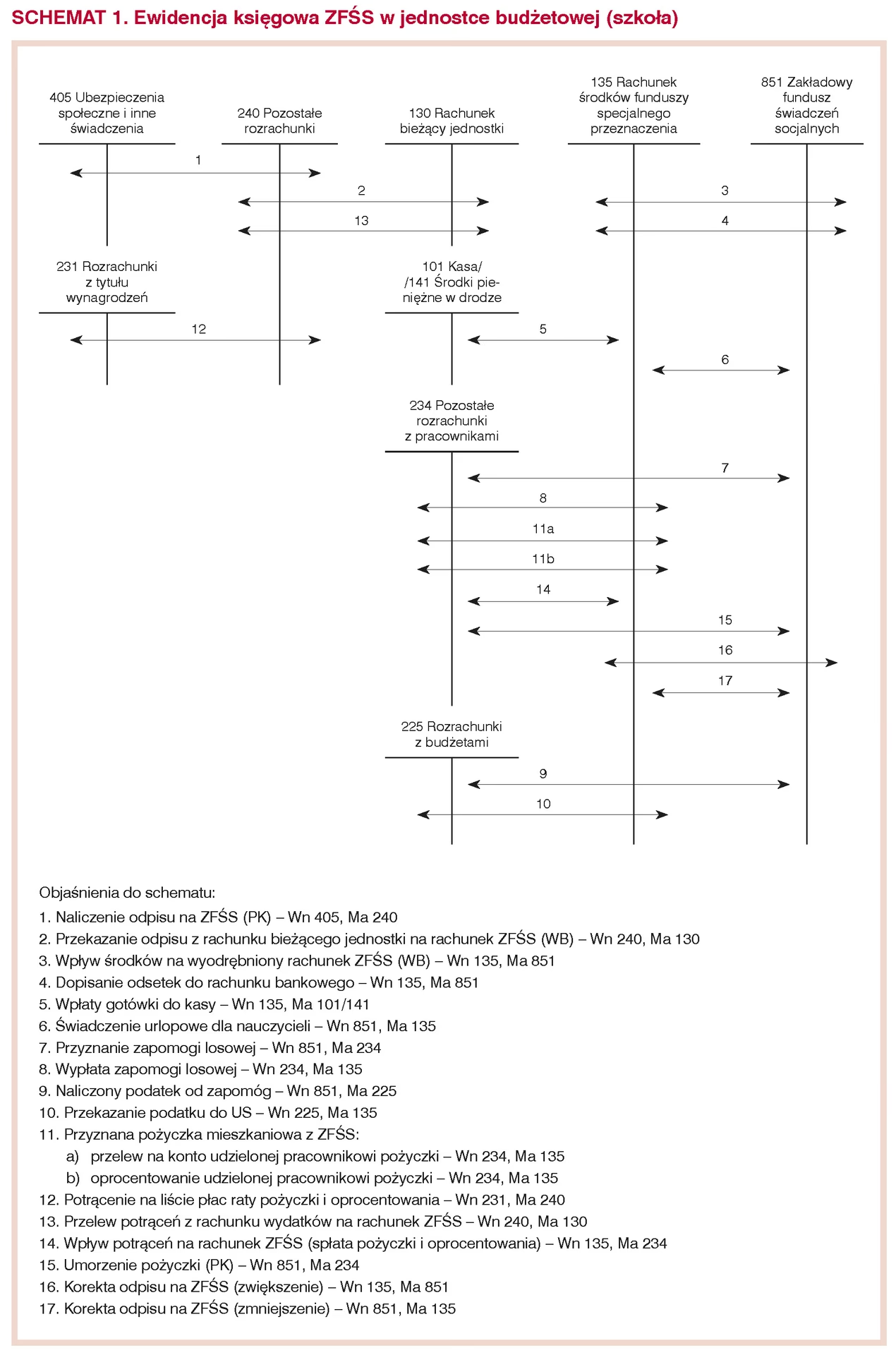

Przychody ze stosunku pracy a ustawa o PIT

Aby zrozumieć, czy pożyczka pracownicza jest opodatkowana, musimy odnieść się do przepisów ustawy o podatku dochodowym od osób fizycznych (PIT). Artykuł 10 ust. 1 pkt 1 ustawy o PIT definiuje źródła przychodów, wśród których wymienia stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy.

Z kolei ogólną definicję przychodów znajdziemy w art. 11 ust. 1 ustawy o PIT, który stanowi, że przychodami są:

otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

Artykuł 12 ust. 1 ustawy o PIT precyzuje, co konkretnie uważa się za przychody ze stosunku pracy:

Za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń, a w szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

Na podstawie tych przepisów mogłoby się wydawać, że każda wypłata pieniężna na rzecz pracownika, w tym pożyczka, powinna być traktowana jako przychód ze stosunku pracy i podlegać opodatkowaniu. Jednakże, kluczowe jest tutaj zrozumienie charakteru umowy pożyczki.

Pożyczka pracownicza a nieodpłatne świadczenie – kiedy powstaje przychód?

Jak już wspomniano, umowa pożyczki jest z zasady umową zwrotną. Pracownik otrzymuje określoną kwotę pieniędzy, ale jest zobowiązany do jej zwrotu w ustalonym terminie. Otrzymanie pożyczki nie powoduje trwałego przysporzenia majątkowego po stronie pracownika. Jest to jedynie czasowe udostępnienie środków pieniężnych.

Kluczowe w kontekście opodatkowania jest rozróżnienie między pożyczką oprocentowaną a nieoprocentowaną. Udzielenie pracownikowi pożyczki nieoprocentowanej nie generuje po stronie pracownika przychodu z tytułu nieodpłatnych świadczeń.

Dlaczego?

- Charakter zwrotny pożyczki: Pożyczka nie jest definitywnym przysporzeniem majątkowym. Pracownik musi zwrócić pożyczoną kwotę.

- Brak korzyści majątkowej w przypadku pożyczki nieoprocentowanej: Pracownik otrzymuje pożyczkę na warunkach rynkowych (brak oprocentowania). Nie uzyskuje realnej korzyści majątkowej, która mogłaby być traktowana jako przychód.

Sytuacja wygląda inaczej w przypadku pożyczki oprocentowanej preferencyjnie, czyli na warunkach korzystniejszych niż rynkowe (np. niższe oprocentowanie). W takim przypadku, różnica między odsetkami rynkowymi a odsetkami faktycznie zapłaconymi przez pracownika może stanowić dla niego przychód z tytułu nieodpłatnego świadczenia. Jednakże, w przypadku standardowej, nieoprocentowanej pożyczki pracowniczej, taki przychód nie powstaje.

Potwierdzenie stanowiska w interpretacjach podatkowych

Powyższe stanowisko, zgodnie z którym udzielenie pracownikowi nieoprocentowanej pożyczki nie generuje przychodu po jego stronie, znajduje potwierdzenie w licznych interpretacjach indywidualnych wydawanych przez organy podatkowe.

Przykładowo, warto przytoczyć:

- Interpretację indywidualną Izby Skarbowej w Łodzi z dnia 23 grudnia 2013 roku, nr IPTPB1/415-599/13-4/AP. Organ podatkowy potwierdził, że udzielenie nieoprocentowanej pożyczki pracownikowi nie stanowi dla niego przychodu podlegającego opodatkowaniu PIT.

- Interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z dnia 17 czerwca 2019 roku, nr 0113-KDIPT2-3.4011.256.2019.1.MS. W tej interpretacji również potwierdzono, że nieoprocentowana pożyczka pracownicza nie generuje przychodu dla pracownika.

- Interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z dnia 12 grudnia 2022 roku, nr 0115-KDIT2.4011.687.2022.1.MD. Kolejna interpretacja potwierdzająca brak opodatkowania nieoprocentowanej pożyczki pracowniczej.

- Interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z dnia 21 grudnia 2023 roku, nr 0114-KDIP3-1.4011.939.2023.1.PT. Najnowsza z przytoczonych interpretacji, która podtrzymuje dotychczasowe stanowisko organów podatkowych.

Te interpretacje jednoznacznie wskazują, że organy podatkowe podzielają pogląd, iż udzielenie pracownikowi nieoprocentowanej pożyczki nie stanowi dla niego przychodu w rozumieniu ustawy o PIT.

Podsumowanie – pożyczka pracownicza a PIT

Podsumowując, udzielenie pracownikowi nieoprocentowanej pożyczki przez pracodawcę nie powoduje powstania po stronie pracownika przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). W związku z tym, pracodawca nie ma obowiązku pobierania zaliczek na podatek dochodowy od kwoty udzielonej pożyczki.

Należy jednak pamiętać o kilku istotnych aspektach:

- Forma umowy pożyczki: Dla celów dowodowych, warto zawrzeć umowę pożyczki na piśmie, szczególnie jeśli jej wartość przekracza 1000 zł.

- Warunki pożyczki: Artykuł dotyczy pożyczek nieoprocentowanych. W przypadku pożyczek oprocentowanych preferencyjnie, mogą wystąpić konsekwencje podatkowe.

- Dokumentacja: Pracodawca powinien posiadać odpowiednią dokumentację potwierdzającą udzielenie pożyczki i jej warunki.

W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub wystąpić o indywidualną interpretację przepisów prawa podatkowego do Dyrektora Krajowej Informacji Skarbowej.

Najczęściej zadawane pytania (FAQ)

- Czy pożyczka pracownicza jest zawsze nieopodatkowana?

- Nie, artykuł dotyczy pożyczek nieoprocentowanych. Pożyczki oprocentowane preferencyjnie mogą generować przychód podlegający opodatkowaniu.

- Czy muszę zgłaszać udzielenie pożyczki pracownikowi do urzędu skarbowego?

- Samo udzielenie nieoprocentowanej pożyczki pracownikowi nie wymaga zgłoszenia do urzędu skarbowego jako odrębna czynność. Jednakże, informacje o pożyczkach mogą być przedmiotem kontroli podatkowej.

- Co się stanie, jeśli pracownik nie spłaci pożyczki?

- Niespłacenie pożyczki to kwestia cywilnoprawna między pracodawcą a pracownikiem. W kontekście podatkowym, umorzenie pożyczki może być traktowane jako przychód pracownika.

- Czy pożyczka dla członka rodziny pracownika również jest nieopodatkowana?

- Artykuł dotyczy pożyczek udzielanych pracownikom. Pożyczki dla członków rodziny pracownika mogą podlegać innym zasadom opodatkowania, np. jako darowizna lub nieodpłatne świadczenie, w zależności od okoliczności.

- Gdzie znajdę więcej informacji o opodatkowaniu pożyczek?

- Więcej informacji można znaleźć w ustawie o podatku dochodowym od osób fizycznych, Kodeksie cywilnym oraz w interpretacjach indywidualnych Dyrektora Krajowej Informacji Skarbowej. Warto również skonsultować się z doradcą podatkowym.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące opodatkowania pożyczek pracowniczych. Pamiętaj, że przepisy podatkowe mogą być skomplikowane, dlatego zawsze warto być na bieżąco z aktualnymi interpretacjami i w razie potrzeby skorzystać z pomocy specjalistów.

Jeśli chcesz poznać inne artykuły podobne do Pożyczka dla pracownika a podatek PIT, możesz odwiedzić kategorię Rachunkowość.