26/05/2024

Podatek od czynności cywilnoprawnych (PCC) jest podatkiem, który może pojawić się w różnych aspektach działalności gospodarczej, w tym przy zawieraniu umów kupna-sprzedaży oraz umów spółek. Prawidłowe księgowanie PCC jest kluczowe dla zachowania porządku w dokumentacji finansowej i uniknięcia potencjalnych problemów z organami podatkowymi. W niniejszym artykule szczegółowo omówimy zasady księgowania PCC w różnych sytuacjach, opierając się na aktualnych przepisach i praktycznych przykładach.

Kiedy powstaje obowiązek zapłaty PCC?

Obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC) powstaje w określonych sytuacjach, związanych z czynnościami cywilnoprawnymi wymienionymi w ustawie o PCC. Najczęściej w kontekście działalności gospodarczej PCC dotyczy:

- Umów sprzedaży rzeczy ruchomych, jeżeli wartość rynkowa rzeczy przekracza 1.000 zł i sprzedającym jest osoba fizyczna nieprowadząca działalności gospodarczej.

- Umów spółki (zarówno osobowej, jak i kapitałowej) oraz zmian umów spółki, jeżeli powodują one podwyższenie podstawy opodatkowania.

Warto podkreślić, że fakt, iż kupujący jest czynnym podatnikiem VAT, nie zwalnia go z obowiązku zapłaty PCC, jeżeli umowa sprzedaży spełnia warunki opodatkowania PCC. Obowiązek podatkowy w przypadku umowy sprzedaży rzeczy ruchomej ciąży na kupującym, natomiast w przypadku umowy spółki – na spółce.

Księgowanie PCC od umowy kupna-sprzedaży

W przypadku zakupu rzeczy używanych od osoby fizycznej nieprowadzącej działalności gospodarczej, gdy wartość transakcji przekracza 1.000 zł, należy rozważyć konieczność zapłaty PCC. Jeżeli obowiązek ten występuje, podatek ten należy odpowiednio zaksięgować w księgach rachunkowych.

PCC jako koszt

Zasadniczo, PCC od umowy kupna-sprzedaży rzeczy ruchomych zaliczany jest do kosztów działalności operacyjnej. Księgowanie w tym przypadku odbywa się na kontach zespołu 4 lub 5, w zależności od przyjętego w jednostce planu kont i sposobu ewidencji kosztów.

Najczęściej stosowany zapis księgowy to:

Wn konto 40 "Koszty według rodzajów" (w analityce: Podatki i opłaty) lub/i konto 55 "Koszty zarządu"

Ma konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym)

Ten zapis odzwierciedla powstanie zobowiązania z tytułu PCC wobec urzędu skarbowego i zaliczenie go do kosztów.

Zapłata PCC

W momencie zapłaty podatku, czy to gotówką, przelewem bankowym, czy poprzez pracownika z zaliczki, księgowanie będzie wyglądało następująco:

Wn konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym)

Ma konto 10 "Kasa" lub konto 13-0 "Rachunek bieżący" lub konto 23-4 "Rozrachunki z pracownikami"

Ten zapis zamyka rozrachunki z urzędem skarbowym i odzwierciedla wypływ środków pieniężnych z kasy, rachunku bankowego lub rozliczenie zaliczki pracowniczej.

PCC jako element wartości początkowej środków trwałych

Jeżeli zakupione rzeczy od osoby fizycznej nieprowadzącej działalności gospodarczej zostaną zakwalifikowane jako środki trwałe, sytuacja wygląda nieco inaczej. W takim przypadku PCC nie jest ujmowany bezpośrednio w kosztach, lecz zwiększa wartość początkową środka trwałego. Oznacza to, że podatek ten będzie amortyzowany w czasie poprzez odpisy amortyzacyjne.

Zapis księgowy w momencie powstania zobowiązania z tytułu PCC (lub zapłaty, jeśli następuje jednocześnie z nabyciem środka trwałego) będzie następujący:

Wn konto 01 "Środki trwałe"

Ma konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym) lub konto 10 "Kasa" lub konto 13-0 "Rachunek bieżący" lub konto 23-4 "Rozrachunki z pracownikami"

Późniejsza zapłata PCC, jeśli nie została ujęta w powyższym zapisie, będzie księgowana standardowo:

Wn konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym)

Ma konto 10 "Kasa" lub konto 13-0 "Rachunek bieżący" lub konto 23-4 "Rozrachunki z pracownikami"

Ewidencja księgowa PCC od umowy spółki

Podatek od czynności cywilnoprawnych występuje również przy zakładaniu spółek oraz zmianach umów spółek, które zwiększają kapitał zakładowy lub majątek spółki. Księgowanie PCC od umowy spółki różni się od księgowania PCC od umów kupna-sprzedaży.

Podobnie jak w przypadku środków trwałych, PCC zapłacony przy zakładaniu spółki lub zmianach jej umowy, nie jest bezpośrednio kosztem. Zwiększa on wartość wkładów wspólników i jest ujmowany na koncie kapitału podstawowego (zakładowego) lub zapasowego, w zależności od charakteru zmiany umowy spółki.

Przykładowy zapis księgowy (uproszczony) w przypadku PCC od wkładu pieniężnego wspólnika przy zakładaniu spółki z o.o. może wyglądać następująco:

Wn konto 02 "Pozostałe aktywa trwałe" (w analityce: Koszty organizacji)

Ma konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym)

Następnie, koszty organizacji (w tym PCC) są odpisywane w ciężar kapitału zapasowego:

Wn konto 80 "Kapitał zapasowy"

Ma konto 02 "Pozostałe aktywa trwałe" (w analityce: Koszty organizacji)

Zapłata PCC księgowana jest analogicznie jak w przypadku umów kupna-sprzedaży:

Wn konto 22 "Rozrachunki publicznoprawne" (w analityce: Rozrachunki z urzędem skarbowym)

Ma konto 13-0 "Rachunek bieżący"

Terminy płatności i deklaracje PCC

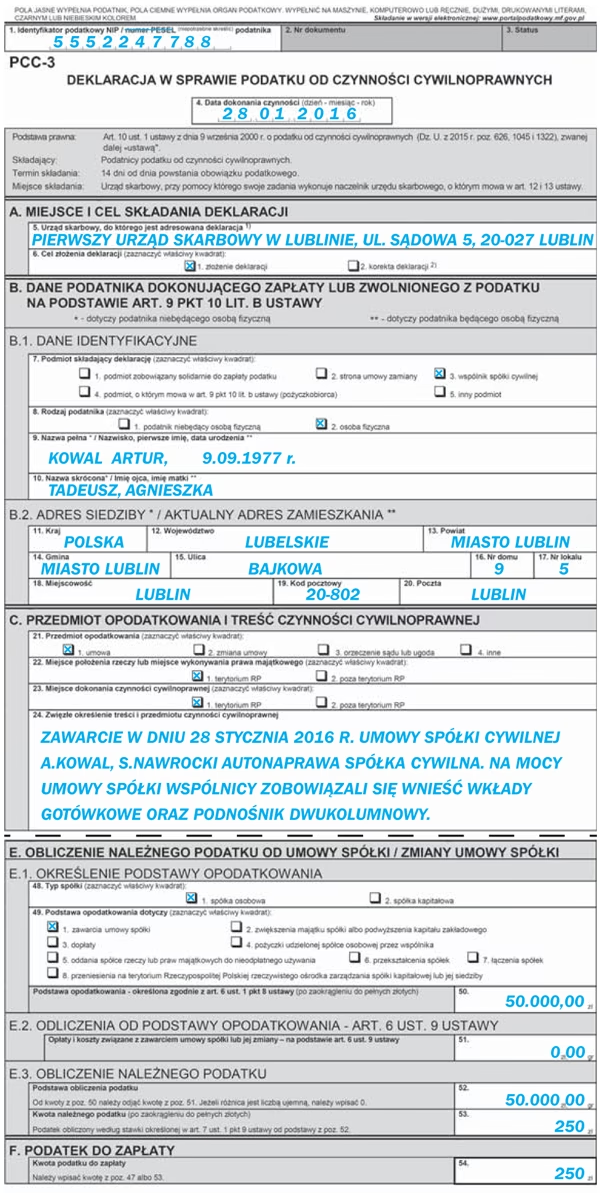

Zgodnie z przepisami, podatnik zobowiązany jest do złożenia deklaracji PCC-3 oraz zapłaty podatku w terminie 14 dni od dnia powstania obowiązku podatkowego. Dniem powstania obowiązku podatkowego jest zazwyczaj dzień dokonania czynności cywilnoprawnej, np. dzień zawarcia umowy sprzedaży lub umowy spółki.

Należy pamiętać o terminowym składaniu deklaracji i płatności podatku, aby uniknąć naliczenia odsetek za zwłokę.

Czy PCC jest kosztem uzyskania przychodu?

Odpowiedź na pytanie, czy PCC jest kosztem uzyskania przychodu, zależy od charakteru transakcji i sposobu ujęcia PCC w księgach rachunkowych.

- PCC od umowy kupna-sprzedaży (niezwiązanego ze środkami trwałymi): Jest kosztem uzyskania przychodu w dacie poniesienia, czyli zazwyczaj w momencie zaksięgowania.

- PCC zwiększający wartość początkową środków trwałych: Nie jest bezpośrednio kosztem uzyskania przychodu. Kosztem stają się odpisy amortyzacyjne naliczane od wartości początkowej środka trwałego, która obejmuje również PCC.

- PCC od umowy spółki: Nie jest kosztem uzyskania przychodu dla spółki. Jest traktowany jako element kosztów organizacji i obciąża kapitał spółki.

Podsumowanie księgowania PCC

Poniższa tabela podsumowuje zasady księgowania PCC w zależności od rodzaju transakcji:

| Rodzaj transakcji | Sposób księgowania PCC | Konto Wn | Konto Ma |

|---|---|---|---|

| Umowa kupna-sprzedaży (koszt) | Koszty działalności operacyjnej | 40 lub 55 (Podatki i opłaty) | 22 (Rozrachunki publicznoprawne) |

| Zapłata PCC (koszt) | Zapłata zobowiązania | 22 (Rozrachunki publicznoprawne) | 10, 13-0 lub 23-4 |

| PCC od środka trwałego | Zwiększenie wartości początkowej | 01 (Środki trwałe) | 22 (Rozrachunki publicznoprawne) |

| Zapłata PCC (środek trwały) | Zapłata zobowiązania | 22 (Rozrachunki publicznoprawne) | 10, 13-0 lub 23-4 |

| PCC od umowy spółki | Koszty organizacji, obciążenie kapitału | 02 (Koszty organizacji) | 22 (Rozrachunki publicznoprawne) |

| Zapłata PCC (umowa spółki) | Zapłata zobowiązania | 22 (Rozrachunki publicznoprawne) | 13-0 |

Najczęściej zadawane pytania (FAQ)

1. Czy zawsze muszę zapłacić PCC przy zakupie używanej rzeczy od osoby fizycznej?

Nie, PCC jest należny tylko wtedy, gdy wartość rynkowa rzeczy przekracza 1.000 zł. Dodatkowo, sprzedający musi być osobą fizyczną nieprowadzącą działalności gospodarczej.

2. Jak obliczyć wysokość PCC?

Stawki PCC są różne w zależności od rodzaju czynności cywilnoprawnej. Aktualne stawki można znaleźć w serwisach informacyjnych, np. na stronie wskazniki.gofin.pl.

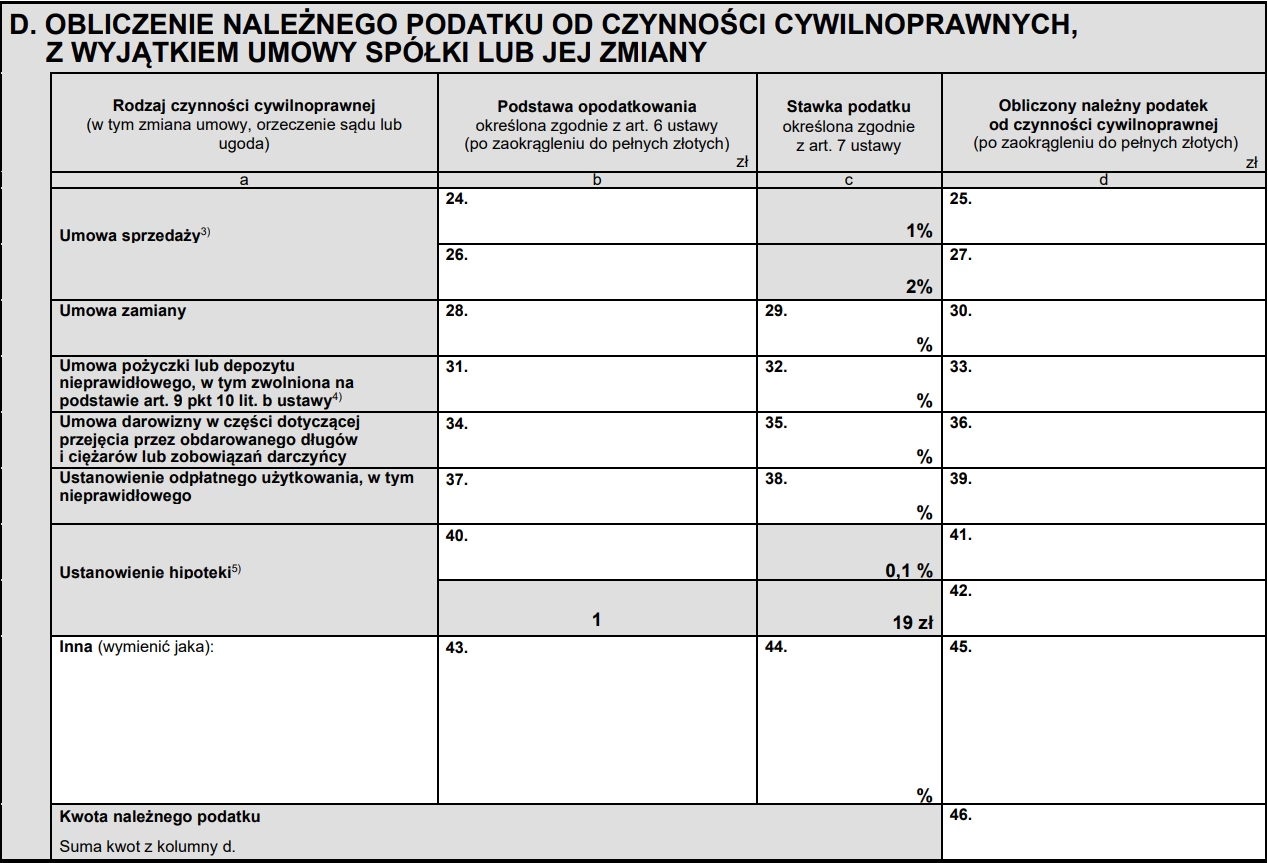

3. Gdzie znajdę wzór deklaracji PCC-3?

Wzór deklaracji PCC-3 jest dostępny na stronach internetowych Ministerstwa Finansów oraz urzędów skarbowych.

4. Czy mogę zapłacić PCC online?

Tak, w większości przypadków istnieje możliwość zapłaty PCC online, poprzez bankowość elektroniczną lub serwisy płatności internetowych.

5. Co się stanie, jeśli nie zapłacę PCC w terminie?

Niezapłacenie PCC w terminie skutkuje naliczeniem odsetek za zwłokę. W skrajnych przypadkach, organ podatkowy może wszcząć postępowanie egzekucyjne.

Prawidłowe księgowanie PCC jest istotnym elementem prowadzenia ksiąg rachunkowych. Zrozumienie zasad ewidencji i terminowe regulowanie zobowiązań z tytułu PCC pozwala uniknąć problemów i zapewnia zgodność z przepisami prawa podatkowego. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować PCC od umów sprzedaży i spółek?, możesz odwiedzić kategorię Księgowość.