31/10/2024

Prawidłowe księgowanie opłat, w tym opłat za korzystanie ze środowiska, jest kluczowe dla rzetelności ksiąg rachunkowych i sprawozdań finansowych przedsiębiorstwa. Zgodnie z zasadą memoriału, koszty powinny być ujmowane w księgach rachunkowych w okresie, którego dotyczą, niezależnie od terminu ich zapłaty. Oznacza to, że nawet jeśli opłata dotyczy roku poprzedniego, a płatność następuje w roku bieżącym, powinna ona zostać zaksięgowana jako koszt roku poprzedniego. W tym artykule omówimy, jak prawidłowo księgować różne rodzaje opłat, w tym opłatę środowiskową, cukrową, za tzw. "małpki", recyklingową oraz za marnowanie żywności, prezentując praktyczne przykłady zapisów księgowych.

Opłata cukrowa – księgowanie

Opłata cukrowa, regulowana Ustawą o zdrowiu publicznym, dotyczy napojów z dodatkiem cukrów, substancji słodzących, kofeiny lub tauryny wprowadzanych na rynek krajowy. Podmioty zobowiązane do jej zapłaty, składają informację elektroniczną i dokonują płatności do 25. dnia miesiąca następującego po miesiącu, którego opłata dotyczy.

Jak zaksięgować opłatę cukrową za grudzień 2023 roku, płatną w styczniu 2024 roku? Zgodnie z zasadą memoriału, koszt opłaty cukrowej za grudzień 2023 roku powinien zostać ujęty w księgach rachunkowych grudnia 2023 roku. Można to zrobić na podstawie dowodu PK (Polecenia Księgowania) sporządzonego na podstawie złożonej informacji. Przykładowy zapis księgowy:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zaksięgowanie opłaty cukrowej (PK) | Konto 40-3 "Podatki i opłaty" | Konto 22 "Rozrachunki publicznoprawne" |

| Równoległy zapis kosztowy | Konto 52 "Koszty sprzedaży" | Konto 49 "Rozliczenie kosztów" |

Uregulowanie opłaty cukrowej w styczniu 2024 roku zostanie zaksięgowane na podstawie wyciągu bankowego:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zapłata opłaty cukrowej (WB) | Konto 22 "Rozrachunki publicznoprawne" | Konto 13-0 "Rachunek bieżący" |

Opłata za tzw. "małpki" – ewidencja księgowa

Opłata za "małpki" dotyczy przedsiębiorców handlujących hurtowo napojami alkoholowymi w opakowaniach do 300 ml. Obowiązek zapłaty powstaje w momencie zaopatrzenia w te napoje. Opłatę oblicza się i wpłaca do końca miesiąca następującego po zakończeniu półrocza, składając również informację elektroniczną.

Opłata za drugie półrocze 2023 roku, płatna do końca stycznia 2024 roku, powinna zostać ujęta jako koszt roku 2023. Podobnie jak w przypadku opłaty cukrowej, księgowanie w grudniu 2023 roku, na podstawie PK zawierającego wyliczenie opłaty, będzie wyglądało następująco:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zaksięgowanie opłaty za "małpki" (PK) | Konto 40-3 "Podatki i opłaty" | Konto 22 "Rozrachunki publicznoprawne" |

| Równoległy zapis kosztowy | Konto 52 "Koszty sprzedaży" | Konto 49 "Rozliczenie kosztów" |

Zapłata opłaty w 2024 roku zostanie zaksięgowana na podstawie wyciągu bankowego:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zapłata opłaty za "małpki" (WB) | Konto 22 "Rozrachunki publicznoprawne" | Konto 13-0 "Rachunek bieżący" |

Opłata środowiskowa – księgowanie krok po kroku

Opłata środowiskowa jest ponoszona za korzystanie ze środowiska, obejmujące m.in. wprowadzanie gazów lub pyłów do powietrza, emisję gazów cieplarnianych, czy składowanie odpadów. Podmiot korzystający ze środowiska ustala wysokość opłaty i wnosi ją do 31 marca następnego roku na rachunek urzędu marszałkowskiego, składając również wykaz informacji o zakresie korzystania ze środowiska.

Księgowanie opłaty środowiskowej za 2023 rok w księgach 2023 roku, na podstawie PK z wyliczeniem opłaty, odbywa się analogicznie do poprzednich opłat:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zaksięgowanie opłaty środowiskowej (PK) | Konto 40-3 "Podatki i opłaty" | Konto 22 "Rozrachunki publicznoprawne" |

| Równoległy zapis kosztowy | Konto 52 "Koszty sprzedaży" (lub inne odpowiednie konto kosztowe) | Konto 49 "Rozliczenie kosztów" |

Zapłata opłaty środowiskowej w 2024 roku:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zapłata opłaty środowiskowej (WB) | Konto 22 "Rozrachunki publicznoprawne" | Konto 13-0 "Rachunek bieżący" |

Opłata recyklingowa – przykłady księgowań

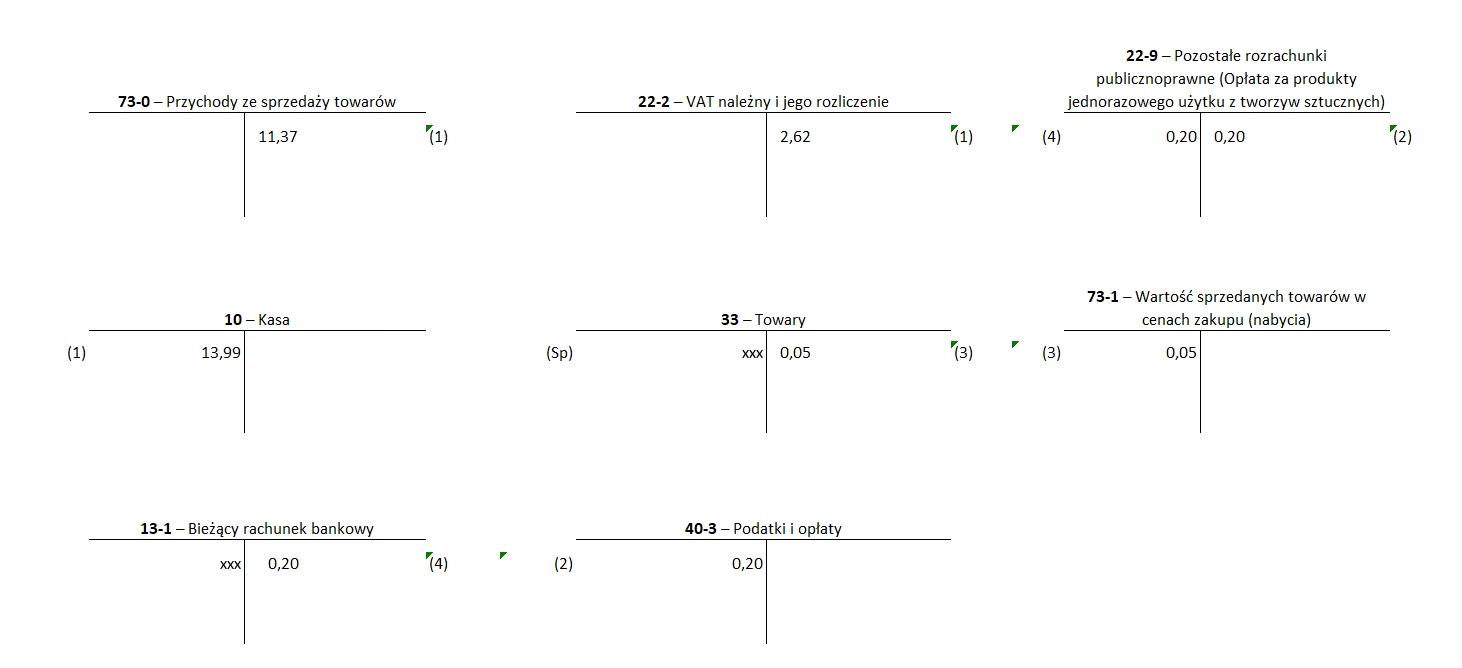

Opłata recyklingowa jest pobierana od nabywców toreb na zakupy z tworzywa sztucznego w jednostkach handlu detalicznego i hurtowego. Pobraną opłatę wnosi się do 15. dnia miesiąca następującego po kwartale, w którym została pobrana, na rachunek marszałka województwa.

Opłata recyklingowa pobrana w ostatnim kwartale 2023 roku, powinna być ujęta w księgach 2023 roku. Zapis księgowy na podstawie PK sporządzonego w oparciu o ewidencję toreb:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zaksięgowanie opłaty recyklingowej (PK) | Konto 40-3 "Podatki i opłaty" | Konto 22 "Rozrachunki publicznoprawne" |

| Równoległy zapis kosztowy | Konto 52 "Koszty sprzedaży" | Konto 49 "Rozliczenie kosztów" |

Zapłata opłaty recyklingowej w 2024 roku:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zapłata opłaty recyklingowej (WB) | Konto 22 "Rozrachunki publicznoprawne" | Konto 13-0 "Rachunek bieżący" |

Opłata za marnowanie żywności – księgowanie i ewidencja

Opłata za marnowanie żywności dotyczy sprzedawców żywności. Oblicza się ją na koniec roku kalendarzowego i wnosi do 30 kwietnia roku następnego na rachunek organizacji pozarządowej lub funduszu ochrony środowiska. Do 31 marca należy złożyć roczne sprawozdanie o marnowanej żywności i wysokości opłaty.

Opłata za marnowanie żywności za 2023 rok, mimo płatności w 2024 roku, jest kosztem roku 2023. Księgowanie na podstawie PK sporządzonego w oparciu o roczne sprawozdanie:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zaksięgowanie opłaty za marnowanie żywności (PK) | Konto 40-6 "Pozostałe koszty rodzajowe" lub Konto 40-3 "Podatki i opłaty" | Konto 24 "Pozostałe rozrachunki" (w analityce: Konto organizacji pozarządowej/funduszu) |

| Równoległy zapis kosztowy | Konto 52 "Koszty sprzedaży" | Konto 49 "Rozliczenie kosztów" |

Zapłata opłaty za marnowanie żywności w 2024 roku:

| Operacja | Konto Wn | Konto Ma |

|---|---|---|

| Zapłata opłaty za marnowanie żywności (WB) | Konto 24 "Pozostałe rozrachunki" | Konto 13-0 "Rachunek bieżący" |

Podsumowanie – kluczowe zasady księgowania opłat

Kluczowym aspektem księgowania wszelkich opłat, w tym opłat środowiskowych i innych, jest przestrzeganie zasady memoriału. Oznacza to, że koszt opłaty powinien być ujęty w okresie, którego dotyczy, a nie w okresie zapłaty. W praktyce, najczęściej stosuje się następujące kroki:

- Ustalenie kwoty opłaty i okresu, którego dotyczy.

- Sporządzenie dowodu księgowego PK (Polecenia Księgowania) na kwotę opłaty.

- Zaksięgowanie PK w księgach rachunkowych okresu, którego dotyczy opłata, na kontach kosztowych (np. Konto 40-3, Konto 40-6) i rozrachunkowych (np. Konto 22, Konto 24).

- Równoległe zaksięgowanie kosztów w układzie kalkulacyjnym (np. Konto 52, Konto 49).

- Zaksięgowanie zapłaty opłaty w okresie faktycznej płatności na podstawie wyciągu bankowego, zmniejszając konto rozrachunkowe (np. Konto 22, Konto 24) i Konto 13-0 "Rachunek bieżący".

Prawidłowe księgowanie opłat zgodnie z powyższymi zasadami zapewnia rzetelność i wiarygodność sprawozdań finansowych, co jest istotne zarówno dla celów zarządczych, jak i zewnętrznych odbiorców informacji finansowych.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie opłat za korzystanie ze środowiska i innych, możesz odwiedzić kategorię Księgowość.