25/11/2022

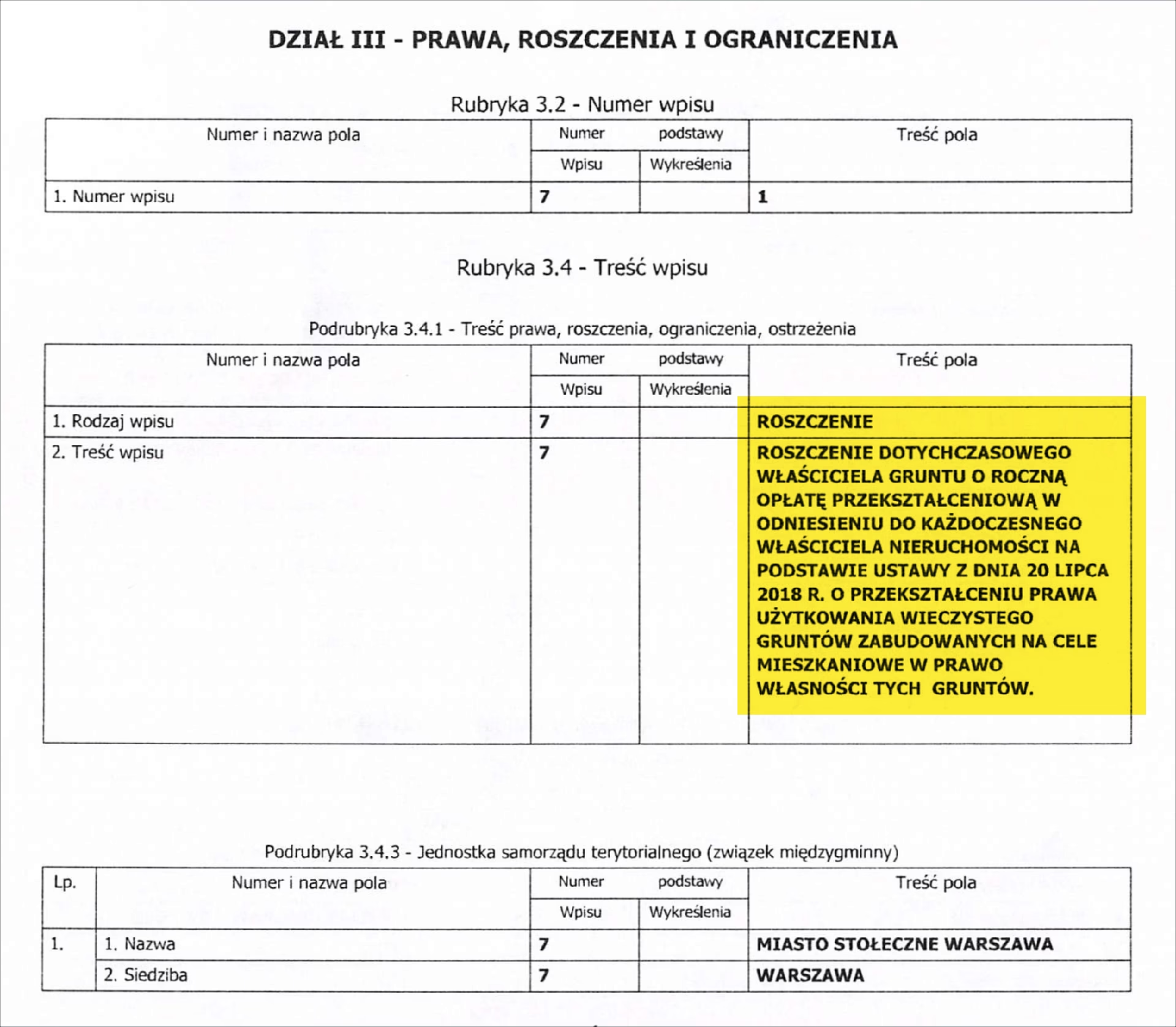

Proces przekształcenia prawa użytkowania wieczystego gruntu w prawo własności jest częstym zjawiskiem, niosącym za sobą istotne konsekwencje księgowe i podatkowe. Jednym z kluczowych pytań, które pojawia się w kontekście tego przekształcenia, jest wpływ opłaty przekształceniowej na wartość gruntu. Czy ta opłata powinna być traktowana jako koszt okresu, czy też zwiększa wartość początkową gruntu? Niniejszy artykuł ma na celu wyjaśnienie tej kwestii, bazując na aktualnych przepisach i interpretacjach.

- Przekształcenie użytkowania wieczystego w prawo własności - aspekt podatkowy

- Wartość początkowa gruntu a opłata przekształceniowa

- Ustalanie wartości początkowej gruntu dla celów bilansowych

- Ewidencja księgowa opłat przekształceniowych

- Grunty w sprawozdaniu finansowym

- Podsumowanie i wnioski

- Najczęściej zadawane pytania (FAQ)

Przekształcenie użytkowania wieczystego w prawo własności - aspekt podatkowy

Z punktu widzenia podatku dochodowego, przekształcenie prawa użytkowania wieczystego gruntu w prawo własności jest traktowane jako szczególny sposób nabycia gruntu. Oznacza to, że wszelkie opłaty poniesione w związku z tym przekształceniem są uznawane za wydatki poniesione w celu nabycia gruntu. Ta kwalifikacja ma fundamentalne znaczenie dla sposobu rozliczenia tych opłat w księgach rachunkowych i deklaracji podatkowej.

Zgodnie z ustawą o podatku dochodowym od osób fizycznych (PDOF), wydatki na nabycie gruntów, jako środków trwałych, nie stanowią kosztów uzyskania przychodów w momencie ich poniesienia. Koszty te stają się kosztami podatkowymi dopiero w momencie odpłatnego zbycia gruntu. Ta zasada dotyczy również opłat za przekształcenie użytkowania wieczystego w prawo własności.

Wartość początkowa gruntu a opłata przekształceniowa

W konsekwencji, opłata za przekształcenie prawa użytkowania wieczystego gruntu w prawo własności nie może być bezpośrednio zaliczona do kosztów uzyskania przychodów w momencie jej zapłaty. Zamiast tego, opłata ta, jako element kosztów nabycia, zwiększa wartość początkową gruntu. Wartość początkowa gruntu, po przekształceniu, składa się z dwóch głównych elementów:

- Dotychczasowej wartości prawa użytkowania wieczystego gruntu, ustalonej na podstawie ceny jego nabycia.

- Koszty poniesione w związku z przekształceniem tego prawa, w tym opłata przekształceniowa.

Dopiero w momencie sprzedaży gruntu, wartość początkowa, pomniejszona o ewentualne odpisy amortyzacyjne (które w przypadku gruntów zasadniczo nie występują), będzie stanowiła podstawę do ustalenia dochodu lub straty z transakcji. Kosztem uzyskania przychodu będzie wówczas wartość początkowa gruntu.

Ustalanie wartości początkowej gruntu dla celów bilansowych

Ustalanie wartości początkowej gruntu własnego dla celów bilansowych przebiega nieco inaczej, choć cel jest podobny – odzwierciedlenie rzeczywistej wartości aktywa. Do momentu przekształcenia, prawo użytkowania wieczystego gruntu podlega amortyzacji bilansowej. Po przekształceniu, grunt własny już amortyzacji nie podlega (z wyjątkiem gruntów służących wydobyciu kopalin metodą odkrywkową).

Wartość początkowa gruntu własnego, dla celów bilansowych, może być ustalona jako suma:

- Ceny wykupu gruntu (opłaty przekształceniowej).

- Nieumorzonej wartości prawa użytkowania wieczystego gruntu.

Logika tego podejścia polega na tym, że przedsiębiorstwo nabywa prawo własności gruntu, rezygnując z prawa użytkowania wieczystego. Wartość prawa użytkowania wieczystego, które było amortyzowane, jest przenoszona na wartość gruntu własnego. Dodatkowo, opłata przekształceniowa, jako bezpośredni koszt uzyskania prawa własności, również zwiększa wartość gruntu.

Ewidencja księgowa opłat przekształceniowych

Prawidłowe ujęcie księgowe opłat przekształceniowych jest kluczowe dla zachowania rzetelności i jasności ksiąg rachunkowych. Poniżej przedstawiono przykładowe zapisy księgowe, ilustrujące sposób ewidencji tych operacji:

1. Wartość opłaty za przekształcenie prawa we własność gruntu:

- Wn konto 01 "Środki trwałe" (w analityce: Grunty)

- Ma konto 24 "Pozostałe rozrachunki"

Ten zapis odzwierciedla zwiększenie wartości środków trwałych (gruntów) o kwotę poniesionej opłaty przekształceniowej i powstanie zobowiązania z tytułu tej opłaty (jeśli płatność nastąpi w późniejszym terminie).

2. Zwiększenie wartości początkowej gruntu o nieumorzoną wartość prawa użytkowania wieczystego gruntu:

- Wn konto 01 "Środki trwałe" (w analityce: Grunty) - nieumorzona wartość prawa

- Ma konto 01 "Środki trwałe" (w analityce: Prawo wieczystego użytkowania gruntu) - wartość początkowa ww. prawa

- Wn konto 07-1 "Odpisy umorzeniowe środków trwałych" - dotychczasowe umorzenie

Ten zapis jest bardziej złożony i ma na celu przekształcenie prawa użytkowania wieczystego w prawo własności w ewidencji księgowej. Polega on na:

- Zwiększeniu wartości gruntów (konto 01 "Środki trwałe" - Grunty) o nieumorzoną część wartości prawa użytkowania wieczystego.

- Zmniejszeniu wartości prawa użytkowania wieczystego (konto 01 "Środki trwałe" - Prawo wieczystego użytkowania gruntu) o jego wartość początkową.

- Wyksięgowaniu dotychczasowego umorzenia prawa użytkowania wieczystego (konto 07-1 "Odpisy umorzeniowe środków trwałych").

Dodatkowo, należy pamiętać o wyksięgowaniu wartości gruntu będącego dotychczas w użytkowaniu wieczystym z ewidencji pozabilansowej, zapisem jednostronnym po stronie Ma konta 09 "Obce środki trwałe" (w analityce: Grunty w użytkowaniu wieczystym).

Grunty w sprawozdaniu finansowym

W sprawozdaniu finansowym grunty wykazuje się w aktywach bilansu jako rzeczowe aktywa trwałe w pozycji A.II.1. lit. a) "Grunty" lub jako inwestycje długoterminowe w pozycji A.IV.1 "Nieruchomości", w zależności od przeznaczenia gruntu w przedsiębiorstwie. Wartość gruntu prezentowana w bilansie to jego wartość początkowa, pomniejszona o ewentualne odpisy z tytułu trwałej utraty wartości (które w przypadku gruntów są rzadkością).

Warto podkreślić, że grunty, co do zasady, nie podlegają amortyzacji ani dla celów podatkowych, ani bilansowych. Wyjątkiem są grunty służące wydobyciu kopalin metodą odkrywkową, które bilansowo mogą być amortyzowane. Brak amortyzacji gruntów wynika z faktu, że ich wartość nie ulega systematycznemu zużyciu na skutek używania lub upływu czasu.

Podsumowanie i wnioski

Podsumowując, opłata przekształceniowa poniesiona w związku z przekształceniem prawa użytkowania wieczystego gruntu w prawo własności zwiększa wartość początkową gruntu zarówno dla celów podatkowych, jak i bilansowych. Nie stanowi ona kosztu uzyskania przychodów w momencie poniesienia, lecz staje się kosztem podatkowym dopiero w momencie sprzedaży gruntu. Prawidłowa ewidencja księgowa opłat przekształceniowych jest kluczowa dla rzetelnego przedstawienia sytuacji majątkowej i finansowej przedsiębiorstwa. Zrozumienie zasad rozliczania tych opłat pozwala na uniknięcie błędów i zapewnia zgodność z przepisami.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Czy opłata przekształceniowa jest kosztem uzyskania przychodu?

Odpowiedź: Nie, opłata przekształceniowa sama w sobie nie jest kosztem uzyskania przychodu w momencie poniesienia. Zwiększa ona wartość początkową gruntu i stanie się kosztem uzyskania przychodu dopiero w momencie sprzedaży gruntu.

Pytanie 2: Jak ustalić wartość początkową gruntu po przekształceniu użytkowania wieczystego?

Odpowiedź: Dla celów podatkowych, wartość początkowa gruntu to suma dotychczasowej wartości prawa użytkowania wieczystego i opłaty przekształceniowej. Dla celów bilansowych, może to być suma ceny wykupu gruntu i nieumorzonej wartości prawa użytkowania wieczystego.

Pytanie 3: Czy grunty podlegają amortyzacji?

Odpowiedź: Zasadniczo grunty nie podlegają amortyzacji ani dla celów podatkowych, ani bilansowych. Wyjątkiem są grunty służące wydobyciu kopalin metodą odkrywkową, które bilansowo mogą być amortyzowane.

Pytanie 4: Gdzie w sprawozdaniu finansowym wykazuje się grunty?

Odpowiedź: Grunty wykazuje się w aktywach bilansu jako rzeczowe aktywa trwałe (pozycja A.II.1. lit. a) "Grunty") lub jako inwestycje długoterminowe (pozycja A.IV.1 "Nieruchomości"), w zależności od ich przeznaczenia.

Jeśli chcesz poznać inne artykuły podobne do Opłata przekształceniowa a wartość gruntu, możesz odwiedzić kategorię Księgowość.