09/06/2022

Odwrotne obciążenie VAT to specyficzny mechanizm rozliczania podatku VAT, który przenosi odpowiedzialność za rozliczenie podatku ze sprzedawcy na nabywcę. W tradycyjnym systemie VAT to sprzedawca nalicza i odprowadza podatek, natomiast w przypadku odwrotnego obciążenia to kupujący staje się odpowiedzialny za te czynności. Zrozumienie zasad i prawidłowe księgowanie transakcji objętych odwrotnym obciążeniem jest kluczowe dla zachowania zgodności z przepisami i uniknięcia potencjalnych problemów z organami podatkowymi.

- Zasady Działania Odwrotnego Obciążenia

- Księgowanie Odwrotnego Obciążenia VAT

- Ustawianie RCM w Systemie Księgowym

- Dokumentowanie Dostaw Objętych Odwrotnym Obciążeniem

- Obowiązki Podatkowe i Odzyskiwanie VAT Naliczonego

- Zwroty Zakupów Objętych Odwrotnym Obciążeniem

- Usługi i Towary Podlegające Odwrotnemu Obciążeniu

- FAQ – Najczęściej Zadawane Pytania

Zasady Działania Odwrotnego Obciążenia

Podstawową zasadą odwrotnego obciążenia jest przesunięcie obowiązku rozliczenia podatku VAT z dostawcy towarów lub usług na ich nabywcę. Oznacza to, że w fakturze wystawionej przez sprzedawcę nie znajdzie się kwota podatku VAT. Zamiast tego, na fakturze powinna być umieszczona adnotacja, że transakcja jest objęta mechanizmem odwrotnego obciążenia, a to nabywca jest zobowiązany do naliczenia i rozliczenia VAT. Ten mechanizm ma zastosowanie w ściśle określonych przypadkach, zdefiniowanych w ustawie o VAT.

Aby transakcja mogła być objęta odwrotnym obciążeniem, muszą być spełnione konkretne warunki. Zgodnie z przepisami ustawy o VAT, kluczowe kryteria obejmują status sprzedawcy i nabywcy, rodzaj dostarczanych towarów lub usług oraz brak specyficznych zwolnień z VAT.

Warunki Zastosowania Odwrotnego Obciążenia:

- Status sprzedawcy: Sprzedawca musi być podatnikiem VAT, u którego sprzedaż nie jest zwolniona z VAT ze względu na niskie obroty (poniżej limitu określonego w przepisach).

- Status nabywcy: Nabywca musi być podatnikiem VAT czynnym, zarejestrowanym zgodnie z art. 15 ustawy o VAT.

- Rodzaj transakcji: Dostawa musi dotyczyć towarów lub usług wymienionych w załączniku nr 11 do ustawy o VAT (lub w innych odpowiednich załącznikach i przepisach, w zależności od aktualnych regulacji).

- Brak zwolnień: Dostawa nie może być objęta zwolnieniem z VAT, o którym mowa w art. 43 ust. 1 pkt 2 lub w art. 122 ustawy o VAT.

Podstawą opodatkowania w transakcjach z odwrotnym obciążeniem jest kwota netto wykazana na fakturze od dostawcy. Nabywca jest zobowiązany do naliczenia podatku VAT od tej kwoty, stosując odpowiednią stawkę VAT.

Księgowanie Odwrotnego Obciążenia VAT

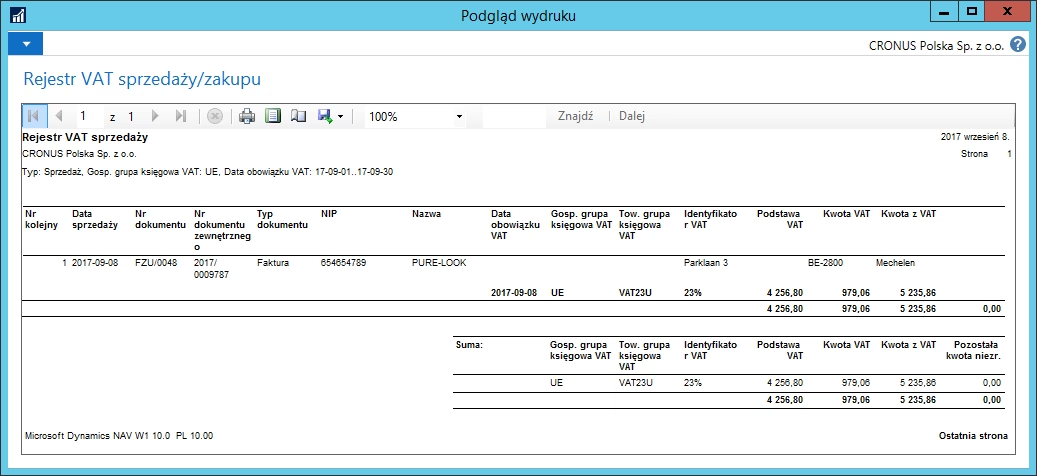

Księgowanie transakcji z odwrotnym obciążeniem wymaga szczególnej uwagi. Nabywca, będący odpowiedzialnym za rozliczenie VAT, musi prawidłowo ująć transakcję zarówno w rejestrze sprzedaży, jak i w rejestrze zakupów VAT. W praktyce, w celu naliczenia podatku VAT, nie jest wymagane wystawianie dokumentu wewnętrznego. Podatek VAT może być obliczony bezpośrednio na podstawie faktury otrzymanej od dostawcy i ujęty w rejestrach VAT.

Czynni podatnicy VAT mają prawo do odliczenia podatku naliczonego z tytułu transakcji objętych odwrotnym obciążeniem, pod warunkiem, że nabyte towary lub usługi są wykorzystywane do wykonywania czynności opodatkowanych VAT. Odliczenie jest zazwyczaj możliwe w okresie, w którym powstał obowiązek podatkowy w odniesieniu do tych transakcji. Kluczowym warunkiem jest również uwzględnienie kwoty podatku należnego z tytułu odwrotnego obciążenia w deklaracji podatkowej VAT (np. VAT-7, VAT-7K).

Przykład Księgowania Odwrotnego Obciążenia:

Załóżmy, że firma XYZ (czynny podatnik VAT) zakupiła usługi budowlane od firmy ABC (podatnik VAT, nie korzystający ze zwolnienia z VAT ze względu na obroty). Faktura od firmy ABC opiewa na kwotę netto 10 000 PLN i zawiera adnotację o odwrotnym obciążeniu. Stawka VAT dla usług budowlanych wynosi 23%.

Księgowanie u nabywcy (firma XYZ):

- Naliczenie VAT należnego: Firma XYZ nalicza VAT należny od kwoty netto 10 000 PLN, czyli 2 300 PLN (10 000 PLN * 23%).

- Ujęcie w rejestrze sprzedaży VAT: Firma XYZ ujmuje kwotę VAT należnego (2 300 PLN) w rejestrze sprzedaży VAT.

- Ujęcie w rejestrze zakupów VAT: Firma XYZ ujmuje kwotę VAT naliczonego (2 300 PLN) w rejestrze zakupów VAT (pod warunkiem, że usługi budowlane są wykorzystywane do działalności opodatkowanej).

- Deklaracja VAT: W deklaracji VAT firma XYZ wykazuje VAT należny i VAT naliczony z tytułu tej transakcji.

W tym przykładzie, mimo że firma XYZ płaci VAT, jednocześnie ma prawo do jego odliczenia, co w efekcie jest neutralne podatkowo, pod warunkiem, że spełnione są warunki do odliczenia VAT naliczonego.

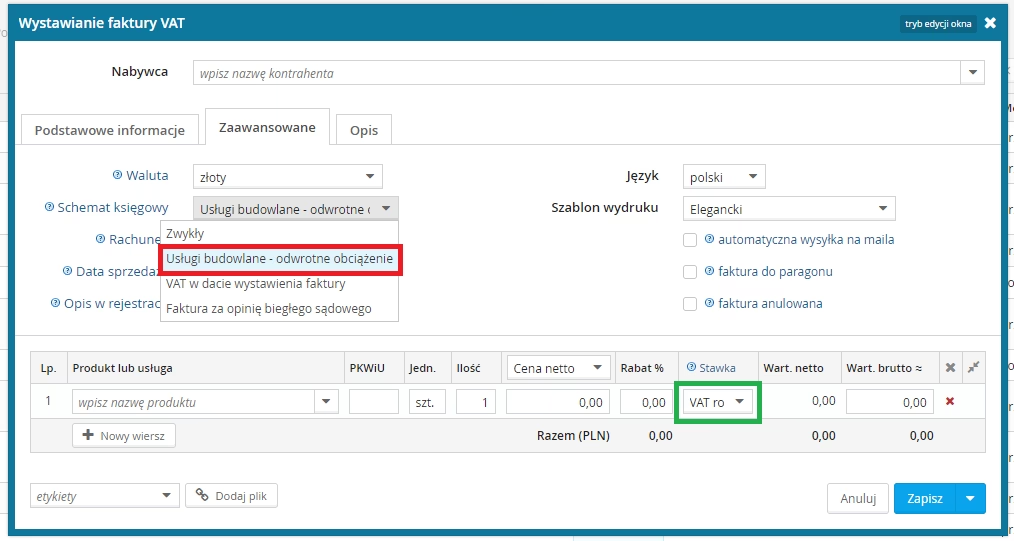

Ustawianie RCM w Systemie Księgowym

Współczesne systemy księgowe, w tym systemy internetowe, znacząco ułatwiają rozliczanie transakcji z odwrotnym obciążeniem. Konfiguracja systemu pozwala na automatyczne rozpoznawanie transakcji objętych tym mechanizmem i poprawne ich księgowanie.

Aby prawidłowo skonfigurować system księgowy dla odwrotnego obciążenia, należy:

- Zidentyfikować towary i usługi objęte RCM: Upewnić się, które towary i usługi w działalności firmy podlegają mechanizmowi odwrotnego obciążenia, zgodnie z aktualnymi przepisami VAT.

- Ustawienia w systemie: W systemie księgowym należy zaznaczyć odpowiednie opcje dla towarów i usług objętych RCM. Często systemy księgowe posiadają dedykowane funkcje lub oznaczenia dla transakcji z odwrotnym obciążeniem.

- Automatyzacja obliczeń: Skonfigurować system tak, aby automatycznie naliczał VAT należny i naliczony w transakcjach RCM, na podstawie wprowadzonych faktur zakupu.

- Konta księgowe: Upewnić się, że system poprawnie księguje transakcje na odpowiednie konta księgowe, zarówno po stronie VAT należnego, jak i naliczonego.

Korzystanie z inteligentnych systemów księgowych minimalizuje ryzyko błędów i usprawnia proces rozliczania VAT w transakcjach z odwrotnym obciążeniem.

Dokumentowanie Dostaw Objętych Odwrotnym Obciążeniem

Prawidłowe dokumentowanie dostaw objętych odwrotnym obciążeniem jest niezwykle ważne dla celów księgowych i podatkowych. Kluczowe aspekty dokumentacji obejmują:

- Faktura zakupu: Należy przechowywać faktury zakupu otrzymane od dostawców, które powinny zawierać adnotację o odwrotnym obciążeniu. Faktura powinna zawierać wszystkie standardowe elementy, takie jak dane sprzedawcy i nabywcy, datę wystawienia, numer faktury, opis towarów lub usług, kwotę netto, stawkę i kwotę VAT (jeśli dotyczy tradycyjnej części transakcji), oraz adnotację o odwrotnym obciążeniu.

- Rejestry VAT: Transakcje z odwrotnym obciążeniem muszą być prawidłowo ujęte w rejestrach VAT sprzedaży i zakupów. Rejestr sprzedaży VAT będzie zawierał kwotę VAT należnego, a rejestr zakupów VAT – kwotę VAT naliczonego.

- Deklaracje VAT: Informacje o transakcjach z odwrotnym obciążeniem, w tym kwoty VAT należnego i naliczonego, muszą być wykazane w deklaracjach VAT (np. VAT-7, VAT-7K).

- Dokumentacja dodatkowa: Warto przechowywać wszelką dodatkową dokumentację związaną z transakcjami RCM, taką jak umowy, zamówienia, potwierdzenia płatności, które mogą być przydatne w przypadku kontroli podatkowych.

Obowiązki Podatkowe i Odzyskiwanie VAT Naliczonego

W mechanizmie odwrotnego obciążenia, nabywca staje się odpowiedzialny za szereg obowiązków podatkowych, ale również zyskuje prawo do odzyskania VAT naliczonego. Kluczowe aspekty obejmują:

Obowiązki Nabywcy:

- Naliczenie VAT należnego: Nabywca jest zobowiązany do naliczenia podatku VAT należnego od transakcji objętych odwrotnym obciążeniem.

- Rozliczenie VAT należnego: Naliczony VAT należny musi być rozliczony w deklaracji VAT i odprowadzony do urzędu skarbowego w odpowiednim terminie.

- Prowadzenie ewidencji: Nabywca musi prowadzić ewidencję transakcji objętych odwrotnym obciążeniem, w tym rejestry VAT sprzedaży i zakupów.

- Składanie deklaracji VAT: Nabywca jest zobowiązany do składania deklaracji VAT, w których wykazuje transakcje z odwrotnym obciążeniem.

Odzyskiwanie VAT Naliczonego:

- Prawo do odliczenia: Czynni podatnicy VAT mają prawo do odliczenia VAT naliczonego z tytułu transakcji objętych odwrotnym obciążeniem, pod warunkiem spełnienia ogólnych zasad odliczenia VAT (wykorzystanie do czynności opodatkowanych).

- Warunki odliczenia: Odliczenie VAT naliczonego jest możliwe w okresie, w którym powstał obowiązek podatkowy, pod warunkiem uwzględnienia VAT należnego w deklaracji.

- Neutralność podatkowa: Prawidłowe rozliczenie odwrotnego obciążenia, z jednoczesnym odliczeniem VAT naliczonego, sprawia, że transakcja jest neutralna podatkowo dla nabywcy (w zakresie VAT).

Zwroty Zakupów Objętych Odwrotnym Obciążeniem

W przypadku zwrotu towarów lub usług zakupionych w ramach odwrotnego obciążenia, konieczne jest dokonanie odpowiednich korekt w rozliczeniach VAT. Procedura zwrotu zazwyczaj obejmuje:

- Faktura korygująca: Dostawca powinien wystawić fakturę korygującą, zmniejszającą wartość transakcji pierwotnej. Faktura korygująca również powinna zawierać adnotację o odwrotnym obciążeniu.

- Korekta rejestrów VAT: Nabywca musi skorygować rejestry VAT sprzedaży i zakupów, zmniejszając kwoty VAT należnego i naliczonego, odpowiednio do wartości zwrotu.

- Korekta deklaracji VAT: Korekta rozliczeń VAT powinna być uwzględniona w deklaracji VAT za okres, w którym dokonano zwrotu, lub w deklaracji korygującej za okres pierwotnej transakcji, w zależności od przepisów i praktyki.

Usługi i Towary Podlegające Odwrotnemu Obciążeniu

Katalog usług i towarów objętych odwrotnym obciążeniem jest określony w przepisach VAT i może ulegać zmianom. Przykładowe kategorie usług i towarów, które często podlegają odwrotnemu obciążeniu, to:

Przykładowe Usługi Podlegające Odwrotnemu Obciążeniu:

- Usługi budowlane.

- Usługi transportowe towarów.

- Usługi w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych.

- Dostawy złota inwestycyjnego.

- Niektóre usługi telekomunikacyjne.

Przykładowe Towary Podlegające Odwrotnemu Obciążeniu:

- Złom i odpady (niektóre kategorie).

- Metale nieżelazne (niektóre kategorie).

- Smartfony, tablety, laptopy (w określonych warunkach).

- Konsole do gier wideo.

Aktualny i szczegółowy wykaz towarów i usług objętych odwrotnym obciążeniem należy zawsze sprawdzać w obowiązujących przepisach ustawy o VAT i aktach wykonawczych.

FAQ – Najczęściej Zadawane Pytania

Jak zaksięgować odwrotne obciążenie w deklaracji VAT?

W deklaracji VAT transakcje z odwrotnym obciążeniem wykazuje się zarówno po stronie VAT należnego, jak i VAT naliczonego. W odpowiednich polach deklaracji należy wykazać kwotę podatku VAT należnego z tytułu odwrotnego obciążenia (jako nabywca) oraz kwotę VAT naliczonego podlegającego odliczeniu (jeśli przysługuje prawo do odliczenia). Szczegółowe instrukcje wypełniania deklaracji VAT i miejsca, w których należy wykazać odwrotne obciążenie, znajdują się w aktualnych formularzach deklaracji VAT i objaśnieniach do nich.

Podsumowując, odwrotne obciążenie VAT jest mechanizmem, który wymaga dokładności i zrozumienia zasad. Prawidłowe księgowanie, dokumentowanie i rozliczanie transakcji objętych tym systemem jest kluczowe dla uniknięcia problemów podatkowych i optymalizacji rozliczeń VAT w firmie.

Jeśli chcesz poznać inne artykuły podobne do Odwrotne Obciążenie VAT: Jak Prawidłowo Księgować?, możesz odwiedzić kategorię VAT.