25/05/2023

W prowadzeniu działalności gospodarczej nie sposób uniknąć nieprzewidzianych zdarzeń, takich jak kolizje drogowe czy uszkodzenia majątku firmy. W takich sytuacjach odszkodowanie wypłacone przez firmę ubezpieczeniową staje się istotnym elementem rozliczeń księgowych. Prawidłowe księgowanie odszkodowania jest kluczowe dla zachowania transparentności finansowej i uniknięcia problemów z organami podatkowymi. W niniejszym artykule kompleksowo omówimy zasady księgowania odszkodowań w różnych formach księgowości, ze szczególnym uwzględnieniem specyfiki KPiR i pełnej księgowości.

- Kiedy odszkodowanie staje się przychodem firmy?

- Księgowanie odszkodowania w KPiR (Księdze Przychodów i Rozchodów)

- Księgowanie odszkodowania w pełnej księgowości (Księgi Handlowe)

- Odszkodowanie za samochód w leasingu – specyfika księgowania

- Faktura za naprawę powypadkową – na kogo wystawić?

- Koszty i przychody z odszkodowania na przełomie roku

- Podsumowanie – kluczowe aspekty księgowania odszkodowań

- Często Zadawane Pytania (FAQ)

Kiedy odszkodowanie staje się przychodem firmy?

Zasadniczo, każde odszkodowanie otrzymane przez firmę stanowi przychód podatkowy. Nie ma znaczenia, czy dotyczy ono szkody w samochodzie firmowym, sprzęcie biurowym, czy innym majątku. Kluczowe jest, aby zdarzenie, za które wypłacane jest odszkodowanie, miało związek z prowadzoną działalnością gospodarczą. Warto jednak zaznaczyć, że sposób księgowania odszkodowania może różnić się w zależności od rodzaju polisy ubezpieczeniowej oraz formy prowadzonej księgowości.

OC a AC – różnice w księgowaniu odszkodowania

Istotny wpływ na sposób księgowania odszkodowania ma rodzaj polisy ubezpieczeniowej. W przypadku, gdy firma posiada jedynie obowiązkowe ubezpieczenie OC, przychód stanowi nadwyżka odszkodowania nad poniesionymi kosztami naprawy. Natomiast, jeśli firma wykupiła również dobrowolne ubezpieczenie AC, cała kwota odszkodowania jest traktowana jako przychód, a faktura za naprawę powypadkową może stanowić koszt uzyskania przychodu (o ile spełnione są określone warunki).

Księgowanie odszkodowania w KPiR (Księdze Przychodów i Rozchodów)

Dla przedsiębiorców prowadzących uproszczoną księgowość w formie KPiR, księgowanie odszkodowania jest stosunkowo proste. Otrzymaną kwotę odszkodowania należy wpisać bezpośrednio do KPiR po stronie przychodów, w kolumnie 8 „Pozostałe przychody”. Jako numer dokumentu należy wpisać numer decyzji o przyznaniu odszkodowania. Ważne jest, że w tym przypadku, wydatki na naprawę nie stanowią kosztów uzyskania przychodów, ponieważ zostały pokryte z odszkodowania.

Jednakże, przedsiębiorca ma prawo do odliczenia podatku VAT naliczonego na fakturze dokumentującej naprawę powypadkową. Odliczenie VAT zależy od sposobu wykorzystywania samochodu w firmie: 100% VAT można odliczyć dla samochodów używanych wyłącznie w działalności, a 50% dla samochodów użytkowanych w sposób mieszany (działalność i cele prywatne).

Przykład księgowania odszkodowania w KPiR

Firma „X” otrzymała odszkodowanie w wysokości 5000 zł za uszkodzenie samochodu firmowego. Firma posiada jedynie polisę OC. Koszt naprawy wyniósł 4000 zł. Do KPiR należy wpisać przychód w wysokości 1000 zł (5000 zł – 4000 zł) w kolumnie 8. Jeżeli firma odlicza 50% VAT od wydatków związanych z samochodem, ma prawo odliczyć VAT z faktury za naprawę, zgodnie z obowiązującymi przepisami.

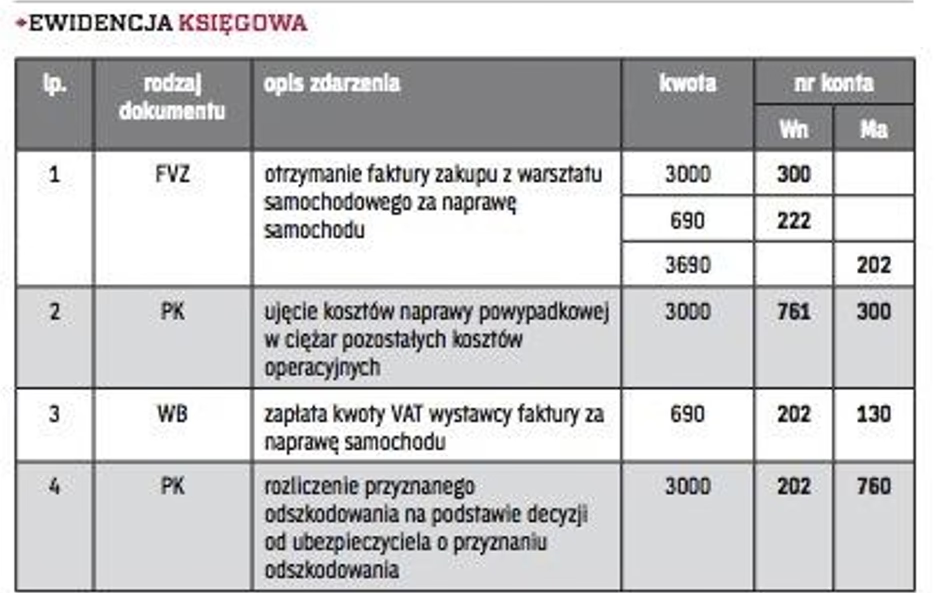

Księgowanie odszkodowania w pełnej księgowości (Księgi Handlowe)

W przypadku prowadzenia pełnej księgowości, księgowanie odszkodowania odbywa się w Księgach Handlowych za pomocą dokumentu „Polecenie Księgowania”. Decyzję o przyznaniu odszkodowania można zaksięgować według następującego schematu:

| Konto WN | Konto MA | Opis |

|---|---|---|

| 249-x Pozostałe rozrachunki i rozliczenia | 763 Pozostałe przychody operacyjne | Zaksięgowanie decyzji o przyznaniu odszkodowania |

Sposób księgowania może się różnić w zależności od tego, czy odszkodowanie zostało przekazane bezpośrednio do serwisu naprawczego, czy na konto firmy. W przypadku bezpośredniej płatności do serwisu, konto 249-x może zostać zastąpione kontem rozrachunków z serwisem.

Odszkodowanie za samochód w leasingu – specyfika księgowania

Wiele firm korzysta z samochodów w ramach leasingu. W przypadku leasingu operacyjnego, właścicielem samochodu pozostaje leasingodawca. Kwestia księgowania odszkodowania w takiej sytuacji może być bardziej złożona i zależy od warunków umowy leasingowej oraz tego, kto jest beneficjentem odszkodowania. Organy podatkowe w swoich interpretacjach podkreślają, że kluczowe jest ustalenie, czy odszkodowanie przysługuje leasingodawcy (właścicielowi) czy leasingobiorcy (użytkownikowi). Jeżeli odszkodowanie jest wypłacane leasingobiorcy i stanowi dla niego przysporzenie majątkowe, powinno być zaksięgowane jako przychód w działalności gospodarczej.

Warto dokładnie przeanalizować umowę leasingową i w razie wątpliwości zasięgnąć porady księgowej lub interpretacji indywidualnej, aby prawidłowo rozliczyć odszkodowanie w kontekście umowy leasingu.

Faktura za naprawę powypadkową – na kogo wystawić?

Naprawa powypadkowa często odbywa się w modelu bezgotówkowym, gdzie rozliczenia finansowe przebiegają bezpośrednio między ubezpieczycielem a warsztatem. Jednak faktura za naprawę jest zazwyczaj wystawiana na właściciela pojazdu. Ministerstwo Finansów wyjaśniło, że faktura powinna dokumentować rzeczywiste zdarzenia gospodarcze, a jako nabywca usługi powinien widnieć faktyczny uczestnik transakcji, czyli właściciel pojazdu. Nie ma możliwości wystawienia faktury bezpośrednio na firmę ubezpieczeniową, nawet jeśli to ona dokonuje płatności.

Koszty i przychody z odszkodowania na przełomie roku

Często zdarza się, że szkoda powstaje w jednym roku obrotowym, a odszkodowanie jest wypłacane w roku następnym. Zgodnie z zasadą współmierności przychodów i kosztów, dąży się do tego, aby zarówno koszty naprawy, jak i przychód z odszkodowania zostały ujęte w tym samym roku obrotowym. Jeżeli decyzja o przyznaniu odszkodowania wpłynie przed zamknięciem ksiąg rachunkowych za rok, w którym powstała szkoda, przychód z odszkodowania może zostać ujęty w tym samym roku. W przeciwnym razie, oszacowaną kwotę odszkodowania można ująć jako rozliczenia międzyokresowe przychodów w roku powstania szkody, a następnie przeksięgować na przychody operacyjne w roku otrzymania decyzji.

Podsumowanie – kluczowe aspekty księgowania odszkodowań

Prawidłowe księgowanie odszkodowania jest istotne dla rzetelności ksiąg rachunkowych i prawidłowości rozliczeń podatkowych. Należy pamiętać o kilku kluczowych zasadach:

- Odszkodowanie jest przychodem firmy.

- Sposób księgowania zależy od rodzaju polisy (OC/AC) i formy księgowości (KPiR/pełna księgowość).

- W KPiRprzychód księguje się w kolumnie 8, a koszty naprawy mogą być wyłączone (w przypadku OC).

- W pełnej księgowości stosuje się konta 763 (przychody) i 249-x (rozrachunki).

- Odszkodowanie w leasingu wymaga indywidualnej analizy umowy.

- Faktura za naprawę jest wystawiana na właściciela pojazdu.

- Przychody i koszty powinny być ujmowane w tym samym roku obrotowym, jeśli to możliwe.

Znajomość zasad księgowania odszkodowań pozwala przedsiębiorcom uniknąć błędów i prowadzić księgowość firmy w sposób prawidłowy i zgodny z przepisami. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Często Zadawane Pytania (FAQ)

- Czy odszkodowanie zawsze jest przychodem firmy?

- Tak, zasadniczo odszkodowanie otrzymane przez firmę w związku z prowadzoną działalnością jest traktowane jako przychód podatkowy.

- Jak zaksięgować odszkodowanie w KPiR, gdy mam tylko OC?

- W KPiRprzychód stanowi nadwyżka odszkodowania nad kosztami naprawy. Kwotę nadwyżki wpisuje się w kolumnie 8 „Pozostałe przychody”.

- Czy mogę odliczyć VAT od faktury za naprawę powypadkową?

- Tak, o ile samochód jest wykorzystywany w działalności gospodarczej. Możliwość odliczenia VAT zależy od sposobu użytkowania samochodu (100% lub 50%).

- Na jakie konto zaksięgować odszkodowanie w pełnej księgowości?

- Odszkodowanie w pełnej księgowości księguje się na konto 763 „Pozostałe przychody operacyjne”, a po stronie WN na konto 249-x „Pozostałe rozrachunki i rozliczenia”.

- Co zrobić, gdy odszkodowanie otrzymam w innym roku niż powstała szkoda?

- W takim przypadku, można ująć oszacowaną kwotę odszkodowania jako rozliczenia międzyokresowe przychodów w roku powstania szkody, a następnie przeksięgować na przychody operacyjne w roku otrzymania decyzji.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować odszkodowanie w firmie? Poradnik, możesz odwiedzić kategorię Księgowość.