19/06/2024

W Polsce, przedsiębiorcy wytwarzający odpady zobowiązani są do prowadzenia ich ewidencji elektronicznej w Bazie Danych Odpadowych (BDO). Ten system, wprowadzony w celu uszczelnienia gospodarki odpadami i walki z nielegalnymi praktykami, wymaga od wielu podmiotów rejestracji i systematycznego raportowania. Niniejszy artykuł stanowi kompleksowy przewodnik po ewidencji odpadów w BDO, omawiając kluczowe aspekty związane z tym obowiązkiem.

- Kto musi prowadzić ewidencję odpadów w BDO?

- Wpis do rejestru BDO

- Kto jest zwolniony z obowiązku prowadzenia ewidencji?

- Jak wygląda ewidencja w BDO?

- Jakie dokumenty są potrzebne do ewidencji odpadów?

- Jakie informacje muszą się znaleźć w ewidencji odpadów?

- Jak wygląda przekazywanie odpadów w BDO?

- Jakie są kary za nieprzestrzeganie przepisów o ewidencji odpadów?

- Jak wygląda księgowe rozliczanie odpadów?

- Kto musi składać sprawozdanie o odpadach?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Kto musi prowadzić ewidencję odpadów w BDO?

Obowiązek prowadzenia ewidencji odpadów w BDO dotyczy każdego podmiotu, który wytwarza odpady lub gospodaruje odpadami. Przepisy nie definiują konkretnych branż, firm czy podmiotów, które podlegają temu obowiązkowi, ale ogólna zasada jest jasna: jeśli Twoja działalność generuje odpady, najprawdopodobniej musisz prowadzić ewidencję. Bez wpisu do rejestru BDO nie można legalnie przekazywać odpadów, na przykład firmom transportowym.

Od 2023 roku, obowiązek rejestracji w BDO rozszerzono na nowe kategorie podmiotów, w tym punkty handlowe i gastronomiczne wprowadzające do obrotu określone produkty jednorazowego użytku z tworzyw sztucznych. Jednak istnieją liczne wyjątki od tej reguły, szczególnie dotyczące odpadów komunalnych i odpadów powstających w niewielkich ilościach. Warto dokładnie sprawdzić, czy Twoja firma kwalifikuje się do zwolnienia z obowiązku ewidencji w BDO.

Ważne! Każdy podmiot zarejestrowany w BDO ma obowiązek umieszczania swojego numeru BDO na dokumentach związanych z prowadzoną działalnością.

Wpis do rejestru BDO

Aby uzyskać wpis do rejestru BDO, należy złożyć wniosek do właściwego marszałka województwa. W niektórych przypadkach wpis dokonywany jest z urzędu, bez konieczności składania wniosku. Dotyczy to firm, które uzyskały:

- pozwolenie zintegrowane,

- pozwolenie na wytwarzanie odpadów,

- zezwolenie na zbieranie odpadów lub zezwolenie na przetwarzanie odpadów,

- decyzję zatwierdzającą program gospodarowania odpadami wydobywczymi lub zezwolenie na prowadzenie obiektu unieszkodliwiania odpadów wydobywczych,

- koncesję na podziemne składowanie odpadów,

- wpis do rejestru działalności regulowanej w zakresie odbierania odpadów komunalnych od właścicieli nieruchomości.

Kto jest zwolniony z obowiązku prowadzenia ewidencji?

Nie każdy podmiot posiadający odpady musi prowadzić ewidencję odpadów w BDO. Zwolnieni z tego obowiązku są między innymi:

- Wytwórcy odpadów komunalnych: czyli gospodarstwa domowe i osoby fizyczne. Osoby fizyczne prowadzące działalność gospodarczą lub przedsiębiorcy, którzy wytwarzają jedynie odpady o charakterze odpadów komunalnych i są objęci systemem odbioru odpadów komunalnych, również są traktowani jako wytwórcy odpadów komunalnych i nie muszą prowadzić ewidencji ani rejestrować się w BDO.

- Osoby fizyczne i jednostki organizacyjne niebędące przedsiębiorcami, wykorzystujące odpady na potrzeby własne.

- Podmioty władające powierzchnią ziemi, na której stosowane są komunalne osady ściekowe w celach „rolniczych”, zwolnione z obowiązku uzyskania zezwolenia na przetwarzanie odpadów.

- Podmioty prowadzące działalność inną niż gospodarowanie odpadami, zbierające odpady opakowaniowe i odpady w postaci zużytych artykułów konsumpcyjnych (np. apteki zbierające leki, sklepy przyjmujące zużyte artykuły, systemy zbiórki odpadów w placówkach oświatowych).

- Podmioty transportujące samodzielnie wytworzone przez siebie odpady.

- Firmy produkcyjne i przemysłowe, które wytwarzają określone rodzaje odpadów w ilościach nieprzekraczających limitów ustalonych w Rozporządzeniu Ministra Klimatu z dnia 23 grudnia 2019 r. Zwolnienie dotyczy łącznie 46 rodzajów odpadów, w tym m.in. odchodów zwierzęcych, odpadów kory i korka, odpadów betonu, drewna, szkła, tworzyw sztucznych, przeterminowanych produktów spożywczych i niektórych odpadów niebezpiecznych (np. zużytych urządzeń zawierających elementy niebezpieczne, baterii, opakowań po substancjach niebezpiecznych).

Uwaga! Przekroczenie rocznych limitów ilości odpadów zwolnionych z ewidencji skutkuje obowiązkiem rejestracji w BDO i rozpoczęcia ewidencjonowania odpadów.

Jak wygląda ewidencja w BDO?

Ewidencja odpadów w BDO musi być prowadzona zgodnie z Katalogiem Odpadów, określonym w rozporządzeniu Ministra Klimatu z dnia 2 stycznia 2020 r. Oznacza to, że każdy rodzaj odpadu musi być ewidencjonowany osobno. W systemie BDO, w zakładce „Ewidencja odpadów”, można wybrać z listy odpowiednie rodzaje odpadów i sukcesywnie dodawać informacje o ich ilości wytworzonej i przekazanej.

Pełna ewidencja odpadów

W przypadku pełnej ewidencji, podstawowym dokumentem jest karta przekazania odpadów (KPO). Aby prawidłowo przekazać odpady, należy wystawić KPO w systemie BDO. Karta zawiera szczegółowe informacje o odpadach, w tym:

- masę odpadów,

- kod odpadów,

- dane firmy transportującej odpady (adres, numer rejestracyjny pojazdu),

- dane firmy przejmującej odpady (adres),

- datę i godzinę przekazania odpadów.

Wystawienie KPO wymaga współpracy z firmą odbierającą odpady. Po wygenerowaniu KPO, transportujący odpady generuje potwierdzenie karty przekazania odpadów. Kolejne kroki, takie jak potwierdzenie przejęcia odpadów i zakończenia transportu, leżą po stronie odbiorcy odpadów i firmy transportującej. Dopiero po ich zakończeniu proces przekazania odpadów jest uznawany za zakończony.

Oprócz KPO, przedsiębiorcy prowadzący pełną ewidencję zobowiązani są do sporządzania elektronicznej karty ewidencji odpadów (KEO). KEO służy do ewidencjonowania odpadów wytworzonych i przekazanych do dalszego zagospodarowania. W KEO, w zakładce „wytworzone”, rejestruje się każdy wytworzony odpad, a w zakładce „przekazane” – odpady oddane do dalszego zagospodarowania. Dane do KEO można automatycznie kopiować z wystawionych kart przekazania odpadów.

Uproszczona ewidencja odpadów

Uproszczoną ewidencję odpadów mogą prowadzić firmy, które:

- wytwarzają odpady niebezpieczne w ilości do 100 kg rocznie,

- wytwarzają odpady inne niż niebezpieczne, niebędące odpadami komunalnymi, w ilości do 5 ton rocznie,

- transportują odpady, wykonując wyłącznie usługę transportu odpadów,

- władają powierzchnią ziemi, na której komunalne osady ściekowe są stosowane w określonych celach.

W przypadku uproszczonej ewidencji, wystarczające jest wypełnianie wyłącznie kart przekazania odpadów (KPO). Nie ma obowiązku sporządzania elektronicznych kart ewidencji odpadów (KEO).

Jakie dokumenty są potrzebne do ewidencji odpadów?

Rodzaj dokumentów wymaganych do ewidencji odpadów zależy od rodzaju odpadów i prowadzonej działalności gospodarczej.

Ważne! Wszystkie dokumenty i dane stanowiące podstawę do sporządzania kart ewidencji odpadów należy przechowywać przez pięć lat i udostępniać na żądanie uprawnionych organów.

Dokumenty na etapie przekazania odpadów:

| Rodzaj karty | Kto wypełnia |

|---|---|

| Karta przekazania odpadów (KPO) | Posiadacz odpadów |

| Karta przekazania odpadów komunalnych (KPOK) | Podmioty odbierające odpady komunalne od właścicieli nieruchomości, posiadacze odpadów prowadzący zbieranie lub przetwarzanie odpadów komunalnych i transportujący odpady komunalne |

Dokumenty na etapie ewidencji odpadów:

| Rodzaj karty | Kto wypełnia |

|---|---|

| Elektroniczna karta ewidencji odpadów (KEO) | Posiadacz odpadów (przy pełnej ewidencji) |

| Elektroniczna karta ewidencji komunalnych osadów ściekowych (KEOS) | Wytwórcy komunalnych osadów ściekowych stosowanych w celach określonych w ustawie o odpadach |

| Elektroniczna karta ewidencji zużytego sprzętu elektrycznego i elektronicznego (KEEZSEE) | Przedsiębiorcy prowadzący zakłady przetwarzania zużytego sprzętu elektrycznego i elektronicznego |

| Elektroniczna karta ewidencji pojazdów wycofanych z eksploatacji (KEEPWZE) | Przedsiębiorcy prowadzący stacje demontażu pojazdów |

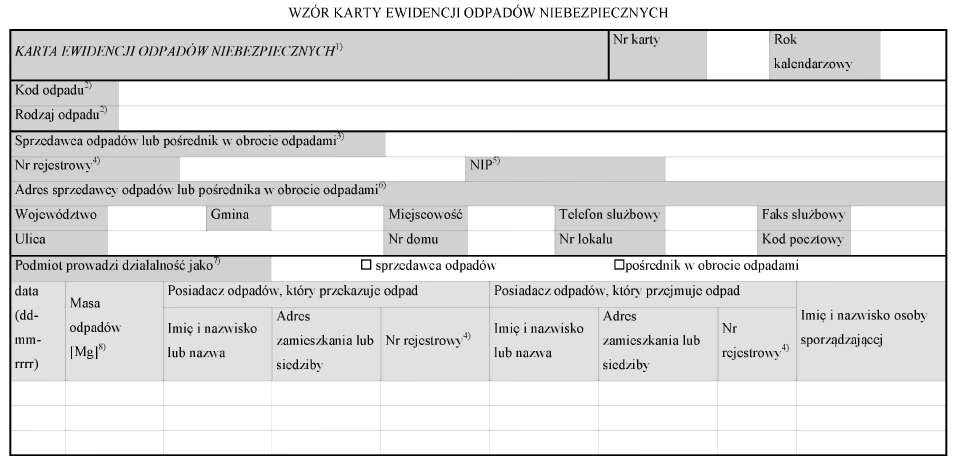

| Elektroniczna karta ewidencji odpadów niebezpiecznych (KEON) | Posiadacze odpadów niebezpiecznych |

Jakie informacje muszą się znaleźć w ewidencji odpadów?

Każdy dokument dotyczący ewidencji odpadów musi zawierać szereg informacji identyfikacyjnych i szczegółowych, w tym:

- imię i nazwisko lub nazwę posiadacza odpadów, adres zamieszkania lub siedziby, adres miejsca prowadzenia działalności,

- numer rejestrowy BDO,

- numer identyfikacji podatkowej (NIP),

- dane sprzedawcy odpadów lub pośrednika (jeśli dotyczy),

- imię i nazwisko osoby sporządzającej kartę ewidencji,

- dane władającego powierzchnią ziemi (w przypadku stosowania komunalnych osadów ściekowych),

- rodzaj prowadzonej działalności w zakresie gospodarki odpadami,

- adres miejsca pochodzenia odpadów,

- masę odpadów lub suchą masę odpadów, kod i rodzaj odpadów,

- sposób gospodarowania odpadami,

- adres miejsca przeznaczenia odpadów.

Dodatkowe informacje, wymagane w zależności od rodzaju dokumentu, obejmują m.in. daty i godziny transportu, numery rejestracyjne pojazdów, skład i właściwości komunalnych osadów ściekowych, procentową zawartość PCB w odpadach niebezpiecznych, informacje o odpadach powstałych w wyniku przetwarzania zużytego sprzętu i pojazdów wycofanych z eksploatacji.

Jak wygląda przekazywanie odpadów w BDO?

Od 1 stycznia 2021 roku, ewidencja odpadów w BDO prowadzona jest wyłącznie w formie elektronicznej. Wyjątkiem jest awaria systemu, kiedy dopuszczalne jest wystawianie dokumentów papierowych, z obowiązkiem przeniesienia danych do BDO w ciągu 30 dni od ustania awarii.

Proces przekazywania odpadów z wykorzystaniem dokumentacji elektronicznej składa się z czterech głównych kroków:

- KROK 1: Utworzenie karty przekazania odpadów (KPO) przez posiadacza odpadów. W KPO należy wprowadzić wszystkie wymagane informacje, w tym masę, kod i rodzaj odpadów, oraz dane firmy odbierającej odpady.

- KROK 2: Przyjęcie karty przekazania odpadów przez firmę transportującą. Pracownik firmy transportującej loguje się do BDO, przyjmuje KPO i generuje potwierdzenie jej wygenerowania. Kierowca musi posiadać to potwierdzenie (elektroniczne lub papierowe) w czasie transportu odpadów.

- KROK 3: Zatwierdzenie karty przekazania odpadów przez odbiorcę odpadów. Po dotarciu transportu do miejsca przeznaczenia (np. zakładu przetwarzania odpadów), odbiorca loguje się do BDO, weryfikuje dane na KPO i zatwierdza ją (lub odrzuca w przypadku błędów). W przypadku odrzucenia, posiadacz odpadów może edytować kartę (ograniczone możliwości edycji – masa i kod odpadów).

- KROK 4: Potwierdzenie zakończenia transportu przez firmę transportującą i zatwierdzenie karty przez odbiorcę. Po zatwierdzeniu karty przez odbiorcę i potwierdzeniu zakończenia transportu przez firmę transportującą, proces przekazania odpadów jest zakończony.

Szczegółowe instrukcje dotyczące prowadzenia ewidencji w BDO, w tym tworzenia i wypełniania kart, dostępne są na stronie internetowej BDO.

Jakie są kary za nieprzestrzeganie przepisów o ewidencji odpadów?

Nieprzestrzeganie obowiązków związanych z ewidencją odpadów w BDO może skutkować poważnymi konsekwencjami finansowymi i prawnymi. Za nieprowadzenie ewidencji, prowadzenie jej nieterminowo lub niezgodnie z przepisami, oraz za prowadzenie działalności bez wpisu do rejestru BDO, grozi kara grzywny lub aresztu. Wysokość grzywny może wynosić od 100 zł do ponad 1 miliona zł.

Oprócz kar grzywny i aresztu, Wojewódzki Inspektor Ochrony Środowiska (WIOŚ) może nałożyć administracyjną karę pieniężną za różnego rodzaju naruszenia, w tym:

- prowadzenie działalności wymagającej wpisu do Rejestru BDO bez tego wpisu,

- transport odpadów niezgodny z przepisami (np. bez potwierdzenia KPO z BDO),

- zmiana klasyfikacji odpadów niebezpiecznych na inne niż niebezpieczne poprzez rozcieńczanie lub mieszanie.

Administracyjna kara pieniężna może wynosić od 5 tys. zł do 1 mln zł.

Jak wygląda księgowe rozliczanie odpadów?

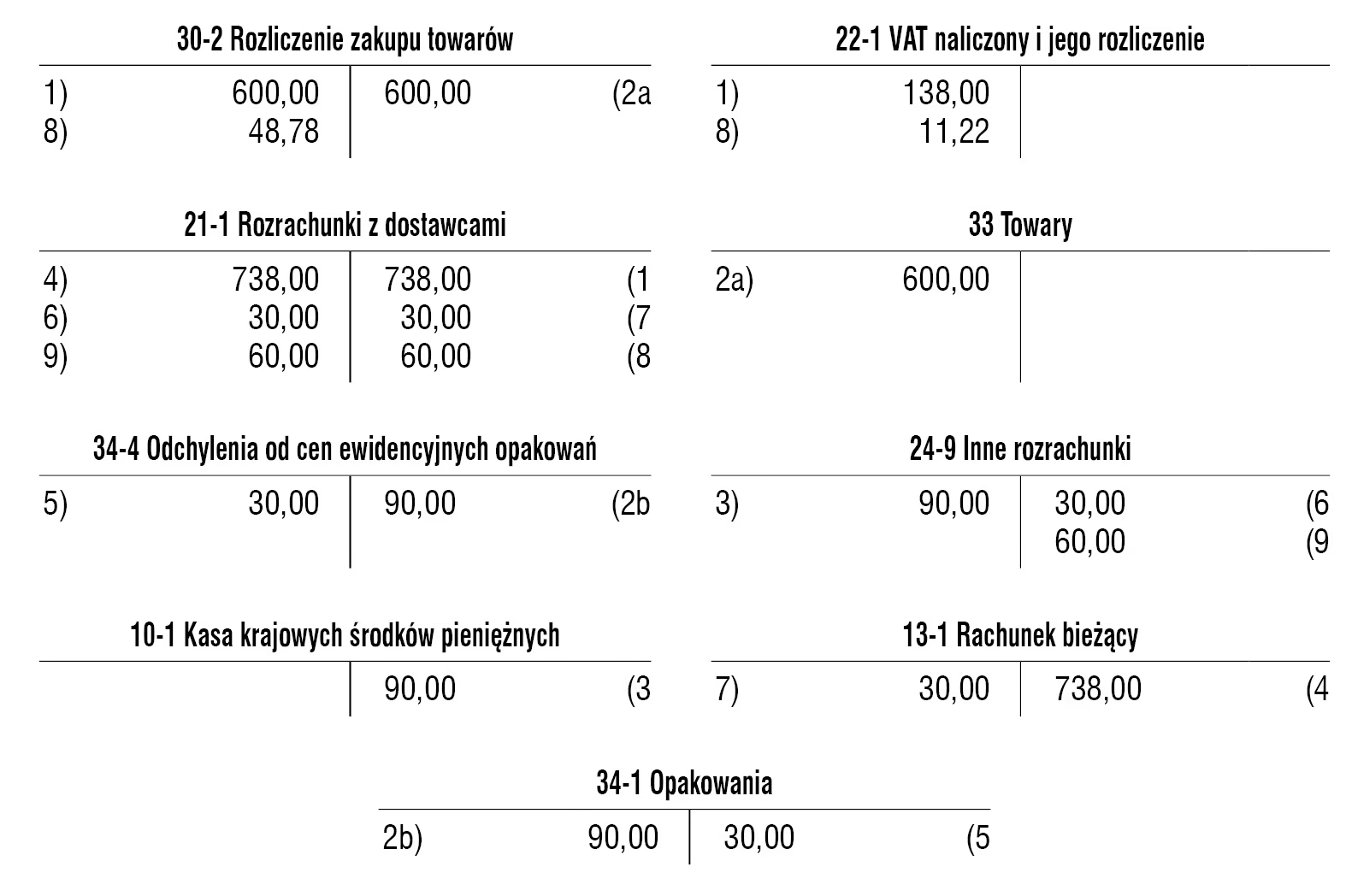

Księgowe rozliczanie odpadów obejmuje zarówno ewidencję kosztów związanych z wywozem i utylizacją odpadów, jak i, w niektórych przypadkach, opłat za gospodarowanie odpadami komunalnymi pobieranych od lokatorów (w imieniu gminy).

Jak zaksięgować wywóz odpadów?

Opłaty za gospodarowanie odpadami komunalnymi stanowią dochód gminy. W praktyce, zarządcy nieruchomości gminnych (np. samorządowe zakłady budżetowe, spółki prawa handlowego) mogą pobierać te opłaty od lokatorów w imieniu gminy. W takim przypadku, wpłacone przez lokatorów kwoty nie stanowią przychodu zarządcy, a ich ewidencja księgowa ma charakter bezwynikowy.

Ewidencja księgowa wpływu i przekazania opłat za śmieci w jednostce pełniącej funkcję zarządcy nieruchomości:

- Wpływ środków tytułem opłat za gospodarowanie odpadami komunalnymi:

- Wn konto 131 „Rachunek bieżący samorządowych zakładów budżetowych” (lub konto 13-0 „Rachunek bieżący” w spółkach prawa handlowego)

- Ma konto 225 „Rozrachunki z budżetami” (lub konto 24 „Pozostałe rozrachunki” w spółkach prawa handlowego)

- Przelew środków na rachunek urzędu gminy:

- Wn konto 225 (lub konto 24 w spółkach prawa handlowego)

- Ma konto 131 (lub konto 13-0 w spółkach prawa handlowego)

Ewentualne saldo kredytowe (Ma) konta 225 (24) na dzień bilansowy stanowi zobowiązanie z tytułu nieopłaconej opłaty „śmieciowej” i prezentowane jest w bilansie jako zobowiązanie krótkoterminowe.

Opłaty płacone na rzecz gminy z tytułu wywozu własnych odpadów (np. odpady biurowe, produkcyjne) podlegają ewidencji jako koszty działalności operacyjnej. Zapis księgowy:

- Wn konto 40-3 „Podatki i opłaty” (lub odpowiednie konto zespołu 5)

- Ma konto 22 „Rozrachunki publicznoprawne”

Uregulowanie opłaty:

- Wn konto 22

- Ma konto 13-0

W przypadku zapłaty w tym samym miesiącu, można zaksięgować opłatę bezpośrednio w koszty z wyciągu bankowego, pomijając konto 22:

- Wn konto 40-3

- Ma konto 13-0

Kto musi składać sprawozdanie o odpadach?

Rocznie, wiele podmiotów zobowiązanych jest do złożenia rocznego sprawozdania o wytwarzanych odpadach i gospodarowaniu odpadami. Obowiązek ten dotyczy:

- wytwórców odpadów zobowiązanych do prowadzenia ewidencji odpadów,

- podmiotów prowadzących działalność polegającą na gospodarowaniu odpadami (zbieranie, przetwarzanie odpadów), również zobowiązanych do prowadzenia ewidencji odpadów (z wyłączeniem prowadzących odbiór odpadów komunalnych w zakresie zbierania odpadów),

- podmiotów prowadzących działalność polegającą na wydobywaniu odpadów ze składowiska odpadów lub ze zwałowiska odpadów.

Sprawozdanie o odpadach składa się do marszałka województwa właściwego ze względu na miejsce wytwarzania, zbierania lub przetwarzania odpadów, poprzez indywidualne konto w systemie BDO. W przypadku działalności na terenie kilku województw, sprawozdania należy złożyć do każdego marszałka województwa, odrębnie dla każdego województwa.

Termin składania sprawozdania o odpadach

Roczne sprawozdanie o odpadach należy złożyć elektronicznie, za pośrednictwem systemu BDO, w terminie do 15 marca za poprzedni rok kalendarzowy. W przypadku zakończenia działalności, sprawozdanie należy złożyć w ciągu 7 dni od dnia jej zakończenia.

Zakres informacji w sprawozdaniu o odpadach

Zakres informacji, które należy zawrzeć w sprawozdaniu o odpadach, zależy od kategorii podmiotu i rodzaju prowadzonej działalności. Ogólnie, sprawozdanie powinno zawierać:

- dane identyfikujące podmiot (numer rejestrowy BDO, nazwa, adres, NIP),

- masę i rodzaje odpadów,

- sposób gospodarowania odpadami (jeśli dotyczy),

- informacje o instalacjach i urządzeniach do przetwarzania odpadów (jeśli dotyczy),

- informacje o ilości siarczanów lub chlorków w odpadach (w przypadku posiadaczy odpadów z procesów wytwarzania dwutlenku tytanu),

- masę i rodzaj produktów i materiałów powstałych w wyniku odzysku (w przypadku posiadaczy odpadów prowadzących odzysk),

- masę i rodzaje wytworzonych odpadów żywności.

Wytwórcy komunalnych osadów ściekowych, przedsiębiorcy prowadzący stacje demontażu pojazdów oraz zakłady przetwarzania zużytego sprzętu elektrycznego i elektronicznego, mają obowiązek przekazywania dodatkowych, szczegółowych informacji.

Weryfikacja i korekta sprawozdania

Marszałek województwa weryfikuje złożone sprawozdania i, w przypadku stwierdzenia nieprawidłowości, wzywa podmiot do korekty sprawozdania. Termin na korektę wynosi maksymalnie 14 dni od dnia otrzymania wezwania. Niedotrzymanie terminu korekty traktowane jest jako niewykonanie obowiązku złożenia sprawozdania i może skutkować nałożeniem kar.

Sprawozdania zerowe

Nie ma obowiązku składania sprawozdań zerowych, jeśli w danym roku sprawozdawczym podmiot nie wytworzył odpadów, nie przetwarzał odpadów, lub nie wprowadził produktów i opakowań do obrotu.

Przechowywanie dokumentów

Dokumenty stanowiące podstawę do sporządzenia sprawozdania należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, którego dotyczy sprawozdanie.

Podsumowanie

Ewidencja odpadów w BDO to kluczowy element systemu gospodarki odpadami w Polsce. Zrozumienie obowiązków, zwolnień i procedur związanych z BDO jest niezbędne dla każdego przedsiębiorcy wytwarzającego odpady. Prawidłowe prowadzenie ewidencji, terminowe składanie sprawozdań i przestrzeganie przepisów pozwala uniknąć kar i zapewnia zgodność z prawem. W razie wątpliwości, warto skorzystać z pomocy specjalistów lub skontaktować się z właściwym urzędem marszałkowskim.

Najczęściej zadawane pytania (FAQ)

- Czy moje gospodarstwo domowe musi prowadzić ewidencję odpadów w BDO?

- Nie, gospodarstwa domowe są zwolnione z obowiązku ewidencji odpadów w BDO.

- Czy mała firma wytwarzająca tylko odpady biurowe musi rejestrować się w BDO?

- Tak, jeśli firma wytwarza odpady inne niż komunalne (np. odpady biurowe) i nie kwalifikuje się do zwolnienia ilościowego, musi zarejestrować się w BDO i prowadzić ewidencję odpadów.

- Jak często należy składać sprawozdanie o odpadach?

- Roczne sprawozdanie o odpadach należy składać do 15 marca za poprzedni rok kalendarzowy.

- Gdzie znajdę Katalog Odpadów?

- Katalog Odpadów jest określony w rozporządzeniu Ministra Klimatu z dnia 2 stycznia 2020 r. w sprawie katalogu odpadów. Dostępny jest online oraz w systemie BDO.

- Co grozi za nieprowadzenie ewidencji odpadów w BDO?

- Za nieprowadzenie ewidencji odpadów w BDO grozi kara grzywny lub aresztu, a także administracyjna kara pieniężna.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja Odpadów w BDO - Poradnik Księgowy 2024, możesz odwiedzić kategorię Rachunkowość.