22/03/2025

W dynamicznym świecie biznesu, precyzyjne dokumentowanie transakcji jest kluczowe dla zachowania porządku finansowego i zgodności z przepisami. Faktura VAT, jako podstawowy dokument, nie zawsze wystarcza do udokumentowania wszystkich operacji gospodarczych. W takich sytuacjach z pomocą przychodzi nota obciążeniowa, zwana również notą księgową. Czym dokładnie jest ten dokument i kiedy możemy go uznać za koszt w naszej działalności?

Czym jest nota obciążeniowa?

Nota obciążeniowa to dokument księgowy, który służy do dokumentowania operacji gospodarczych, dla których nie jest wystawiana faktura VAT. Jest to formalne pismo, które informuje kontrahenta o konieczności zapłaty określonej kwoty. W przeciwieństwie do faktury VAT, nota obciążeniowa nie jest dokumentem fiskalnym i nie uprawnia do odliczenia podatku VAT.

Do czego służy nota obciążeniowa?

Nota obciążeniowa znajduje zastosowanie w różnych sytuacjach biznesowych. Przedsiębiorcy wykorzystują ją między innymi w celu:

- Udokumentowania naliczonych kontrahentom kar umownych.

- Udokumentowania naliczonych odsetek za opóźnienia w płatnościach.

- Dokonania korekty błędów popełnionych w dokumentach księgowych.

- Przeniesienia na nabywcę kosztów niepodlegających opodatkowaniu VAT.

- Udokumentowania żądania wypłaty odszkodowania.

- Obciążenia kosztami pracowników za zniszczenie mienia firmowego.

Rodzaje not księgowych

Noty księgowe można klasyfikować według różnych kryteriów. Ze względu na przeznaczenie wyróżniamy:

- Nota księgowa obciążeniowa – dokumentująca koszty i przychody niepodlegające opodatkowaniu VAT.

- Nota księgowa uznaniowa – potwierdzająca uznanie długu przez stronę zobowiązaną.

- Nota księgowa uznaniowo-obciążeniowa – łącząca cechy noty obciążeniowej i uznaniowej, stosowana w sytuacjach wzajemnych rozliczeń.

Biorąc pod uwagę odbiorcę noty, wyróżniamy:

- Nota księgowa zewnętrzna – przeznaczona do rozliczeń z podmiotami zewnętrznymi.

- Nota księgowa wewnętrzna – stosowana wewnątrz firmy do ewidencji operacji wewnętrznych.

Nota obciążeniowa a faktura - różnice

Chociaż zarówno nota obciążeniowa, jak i faktura VAT są dokumentami księgowymi, istnieją między nimi istotne różnice. Najważniejsze z nich przedstawia poniższa tabela:

| Cecha | Faktura VAT | Nota obciążeniowa |

|---|---|---|

| Dokument fiskalny | Tak | Nie |

| Uprawnia do odliczenia VAT | Tak (w określonych przypadkach) | Nie |

| Podstawa prawna | Ustawa o podatku od towarów i usług | Ustawa o rachunkowości |

| Obowiązkowe elementy | Ściśle określone przez ustawę | Określone w ustawie o rachunkowości, ale mniej rygorystyczne |

| Rodzaj transakcji | Sprzedaż towarów i usług opodatkowanych VAT | Transakcje niepodlegające VAT, kary umowne, odsetki, korekty, odszkodowania |

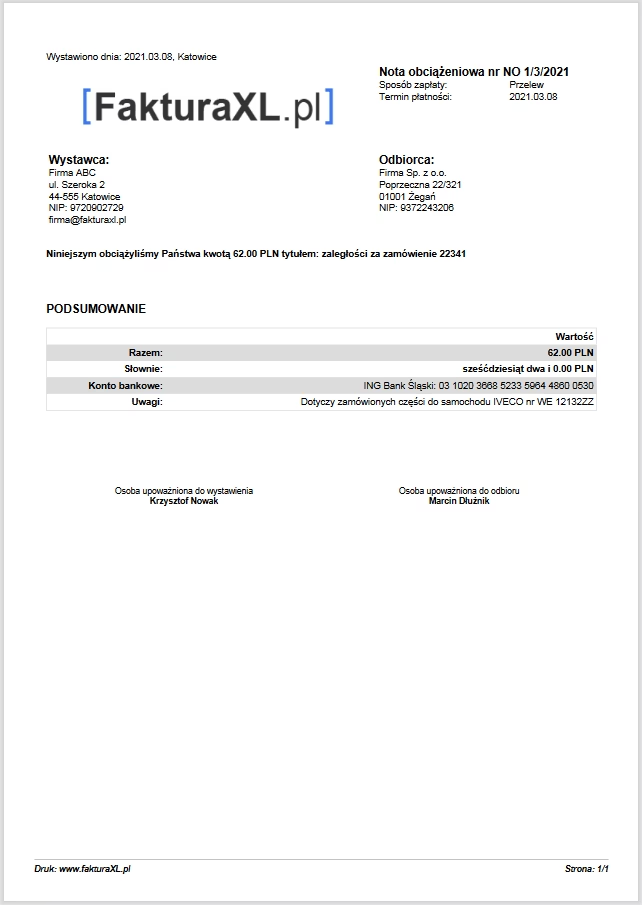

Wymagania formalne noty obciążeniowej

Mimo że nota obciążeniowa nie jest fakturą, jako dokument księgowy musi spełniać określone wymogi formalne. Zgodnie z ustawą o rachunkowości, nota obciążeniowa powinna zawierać co najmniej:

- Określenie rodzaju dowodu i jego numer identyfikacyjny.

- Określenie stron (nazwy, adresy) dokonujących operacji gospodarczej.

- Opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach naturalnych.

- Datę dokonania operacji, a jeśli dowód został sporządzony pod inną datą – także datę sporządzenia dowodu.

- Podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów.

- Stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.

Warto pamiętać, że nie istnieje jeden, uniwersalny wzór noty obciążeniowej. Ważne jest, aby dokument zawierał wszystkie wymienione elementy i był sporządzony w sposób czytelny i zrozumiały.

Kiedy nota obciążeniowa jest kosztem?

Odpowiadając na kluczowe pytanie – czy nota obciążeniowa za wezwanie do zapłaty jest kosztem? Bezpośrednio nota obciążeniowa za samo wezwanie do zapłaty, jako dokument, nie jest kosztem. Jednak, nota obciążeniowa dokumentująca określone operacje gospodarcze, może stanowić podstawę do ujęcia kosztu w księdze przychodów i rozchodów (KPiR). Kosztem mogą być na przykład udokumentowane notą obciążeniową kary umowne lub odsetki za opóźnienie w płatnościach, pod warunkiem, że spełniają one definicję kosztu uzyskania przychodu i są prawidłowo udokumentowane.

Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów wskazuje, że podstawą zapisów w księdze są dowody księgowe, w tym m.in. inne dowody, stwierdzające fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem i zawierające niezbędne elementy. Nota obciążeniowa, spełniająca wymogi formalne i dokumentująca rzeczywistą operację gospodarczą, może być zatem uznana za dowód księgowy stanowiący podstawę do ujęcia kosztu w KPiR.

Należy podkreślić, że ujęcie noty obciążeniowej w KPiR nie ma wpływu na rejestr VAT, ponieważ nie jest to dokument VAT.

Wezwanie do zapłaty i odzyskiwanie należności

Wezwanie do zapłaty jest często pierwszym krokiem w procesie odzyskiwania należności od nierzetelnych kontrahentów. Nota obciążeniowa może być wykorzystana do udokumentowania kosztów związanych z procesem windykacji, takich jak kary umowne za opóźnienie w płatnościach. Skuteczne odzyskanie należności często wymaga podjęcia bardziej zdecydowanych działań, w tym negocjacji, mediacji, a w ostateczności nawet postępowania sądowego i egzekucyjnego.

Najczęściej zadawane pytania

Czy nota obciążeniowa musi być podpisana własnoręcznie?

Nie, nota obciążeniowa nie musi być podpisana własnoręcznie. Dopuszczalna jest forma elektroniczna noty, podobnie jak w przypadku faktur.

Czy nota obciążeniowa jest fakturą?

Nie, nota obciążeniowa nie jest fakturą VAT i nie może być traktowana jako dokument fiskalny.

Czy nota obciążeniowa uprawnia do odliczenia VAT?

Nie, nota obciążeniowa nie uprawnia do odliczenia podatku VAT.

Podsumowanie

Nota obciążeniowa jest istotnym dokumentem księgowym, który umożliwia dokumentowanie różnorodnych operacji gospodarczych, nieobjętych fakturą VAT. Chociaż sama nota za wezwanie do zapłaty nie jest kosztem, to nota dokumentująca kary umowne, odsetki za opóźnienie czy inne koszty związane z prowadzoną działalnością, po spełnieniu określonych warunków, może stanowić koszt uzyskania przychodu. Kluczowe jest prawidłowe sporządzenie noty, zawierające wszystkie wymagane elementy formalne i dokumentujące rzeczywiste zdarzenie gospodarcze.

Jeśli chcesz poznać inne artykuły podobne do Nota obciążeniowa: czy jest kosztem?, możesz odwiedzić kategorię Księgowość.