03/08/2023

Kategoria wydatków niewygasłych, wprowadzona do polskiej gospodarki budżetowej, stanowi istotne narzędzie zwiększające elastyczność w zarządzaniu środkami publicznymi. Umożliwia ona przesunięcie niewykorzystanych środków budżetowych na kolejne okresy, co w teorii ma sprzyjać racjonalizacji wydatków i efektywniejszemu planowaniu. Jednak, jak wskazuje praktyka, księgowanie operacji związanych z wydatkami niewygasłymi w systemie rachunkowości budżetowej nastręcza szereg problemów. Problematyka ta dotyczy zarówno metodyki ujęcia w księgach rachunkowych, jak i prezentacji w sprawozdawczości finansowej i budżetowej.

Czym są wydatki niewygasłe?

Wydatki niewygasłe to, najprościej mówiąc, środki finansowe, które zostały zaplanowane w budżecie na dany rok, ale nie zostały w pełni wykorzystane w tym okresie. Mechanizm wydatków niewygasłych pozwala na przeniesienie tych środków na kolejny rok budżetowy, pod warunkiem, że są one przeznaczone na konkretne, wcześniej zaplanowane cele. Jest to rozwiązanie mające na celu uniknięcie sytuacji, w której jednostki budżetowe, w obawie przed utratą środków, wydają je na koniec roku budżetowego w sposób nieefektywny lub niecelowy. Umożliwienie przesunięcia środków ma promować lepsze planowanie i bardziej przemyślane gospodarowanie budżetem.

Cel wprowadzenia wydatków niewygasłych

Głównym celem wprowadzenia kategorii wydatków niewygasłych było usprawnienie procesu realizacji budżetu i zwiększenie jego elastyczności. Dzięki nim jednostki budżetowe zyskują możliwość:

- Racjonalizacji wydatków: Unikanie presji na szybkie i nieprzemyślane wydawanie środków pod koniec roku.

- Elastyczności w realizacji zadań: Dostosowanie tempa realizacji projektów do rzeczywistych potrzeb i możliwości, bez ryzyka utraty środków.

- Efektywniejszego planowania: Lepsze planowanie długoterminowych projektów, które mogą wykraczać poza jeden rok budżetowy.

Problemy z księgowaniem wydatków niewygasłych

Pomimo teoretycznych zalet, praktyka księgowania wydatków niewygasłych w polskiej rachunkowości budżetowej jest problematyczna. Jak zauważono w przytoczonym tekście, kolejne rozporządzenia dotyczące rachunkowości budżetowej, w tym aktualnie obowiązujące rozporządzenie Ministra Rozwoju i Finansów z 13 września 2017 r., nie rozwiązały problemów związanych z ewidencją i sprawozdawczością wydatków niewygasłych. Brakuje jasnych i jednoznacznych wytycznych, co prowadzi do niejednolitych praktyk księgowych i trudności w sporządzaniu rzetelnej sprawozdawczości.

Brak precyzyjnych regulacji

Kluczowym problemem jest brak szczegółowych regulacji dotyczących księgowania wydatków niewygasłych. Rozporządzenia określają ogólne zasady rachunkowości budżetowej, ale nie zawierają konkretnych instrukcji dotyczących specyficznych operacji związanych z wydatkami niewygasłymi. To pozostawia dużą swobodę interpretacyjną, co w praktyce prowadzi do różnorodnych podejść i potencjalnych błędów.

Problemy z klasyfikacją i ewidencją

Kolejnym wyzwaniem jest właściwa klasyfikacja i ewidencja wydatków niewygasłych. Pojawiają się pytania dotyczące:

- Momentu ujęcia w księgach: Kiedy należy zaksięgować wydatki niewygasłe – w roku, w którym zostały zaplanowane, czy w roku, w którym zostaną faktycznie poniesione?

- Kont księgowych: Jakie konta księgowe powinny być używane do ewidencji operacji związanych z wydatkami niewygasłymi? Czy należy stosować odrębne konta dla wydatków niewygasłych, czy można je łączyć z innymi kategoriami wydatków?

- Sposobu prezentacji w sprawozdaniach: Jak wydatki niewygasłe powinny być prezentowane w sprawozdaniach finansowych i budżetowych? Czy powinny być wyodrębniane jako odrębna pozycja, czy mogą być włączane do innych kategorii?

- Definicję wydatków niewygasłych w kontekście działalności jednostki.

- Procedury identyfikacji i zatwierdzania wydatków niewygasłych.

- Konta księgowe, na których będą ewidencjonowane operacje związane z wydatkami niewygasłymi.

- Sposób prezentacji wydatków niewygasłych w sprawozdawczości wewnętrznej i zewnętrznej.

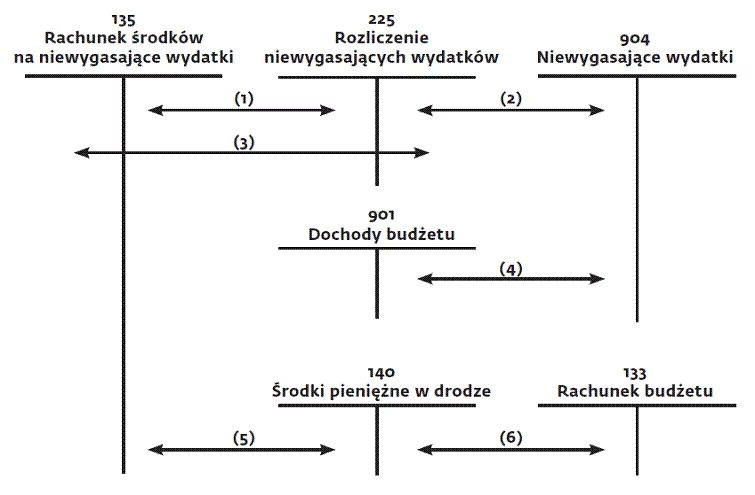

- Konto 225 „Rozliczenia budżetu” – może być wykorzystywane do ewidencji operacji związanych z przenoszeniem środków między latami budżetowymi. Warto rozważyć utworzenie subkonta analitycznego „Wydatki niewygasłe” w ramach tego konta.

- Konta kosztowe (zespół 4 lub 7) – wydatki niewygasłe mogą być ewidencjonowane na odpowiednich kontach kosztowych w roku, w którym zostały zaplanowane, a następnie przenoszone jako wydatki niewygasłe.

- Konto 800 „Fundusz jednostki” – operacje związane z wydatkami niewygasłymi mogą również wpływać na fundusz jednostki, dlatego należy uwzględnić je w ewidencji na tym koncie.

- Co to są wydatki niewygasłe?

- Wydatki niewygasłe to środki budżetowe zaplanowane na dany rok, które nie zostały w pełni wykorzystane i mogą być przeniesione na kolejny rok budżetowy na określone cele.

- Dlaczego wprowadzono wydatki niewygasłe?

- Wprowadzono je, aby zwiększyć elastyczność budżetu, racjonalizować wydatki i umożliwić efektywniejsze planowanie, unikając presji na nieprzemyślane wydawanie środków pod koniec roku.

- Czy istnieją jasne przepisy dotyczące księgowania wydatków niewygasłych?

- Niestety, przepisy dotyczące księgowania wydatków niewygasłych w polskiej rachunkowości budżetowej są nieprecyzyjne i brakuje szczegółowych wytycznych, co stwarza problemy w praktyce.

- Jakie są główne problemy związane z księgowaniem wydatków niewygasłych?

- Główne problemy to brak jasnych regulacji, trudności z klasyfikacją i ewidencją, oraz wpływ na sprawozdawczość budżetową z powodu niejednolitych praktyk księgowych.

- Jak jednostki budżetowe mogą radzić sobie z problemami księgowania wydatków niewygasłych?

- Jednostki powinny opracować wewnętrzne zasady księgowania, konsultować się z ekspertami, rzetelnie dokumentować operacje i stosować przejrzystą ewidencję księgową.

Wpływ na sprawozdawczość

Niejednoznaczne regulacje i różnorodność praktyk księgowych w zakresie wydatków niewygasłych negatywnie wpływają na jakość sprawozdawczości budżetowej. Brak jednolitych zasad utrudnia porównywalność danych finansowych między różnymi jednostkami budżetowymi i w różnych okresach. Może to również prowadzić do problemów z kontrolą i audytem, utrudniając ocenę efektywności gospodarowania środkami publicznymi.

Propozycje rozwiązań i praktyczne wskazówki

Wobec braku precyzyjnych regulacji, jednostki budżetowe muszą samodzielnie wypracowywać metody księgowania wydatków niewygasłych. Warto kierować się ogólnymi zasadami rachunkowości budżetowej oraz dążyć do rozwiązań, które zapewnią rzetelność, przejrzystość i porównywalność sprawozdawczości. Poniżej przedstawiamy kilka praktycznych wskazówek, które mogą pomóc w księgowaniu wydatków niewygasłych:

Jasne zasady wewnętrzne

Ważne jest, aby każda jednostka budżetowa opracowała wewnętrzne zasady księgowania wydatków niewygasłych, które będą spójne z ogólnymi zasadami rachunkowości budżetowej i specyfiką działalności jednostki. Zasady te powinny precyzyjnie określać:

Zasady te powinny być udokumentowane i dostępne dla wszystkich pracowników odpowiedzialnych za rachunkowość.

Konsultacje z ekspertami

W przypadku wątpliwości i trudności z księgowaniem wydatków niewygasłych, warto skonsultować się z ekspertami z zakresu rachunkowości budżetowej. Pomocne mogą być również interpretacje i wytyczne publikowane przez Ministerstwo Finansów lub inne uprawnione organy.

Dokumentacja i ewidencja

Kluczowe znaczenie ma rzetelna dokumentacja i ewidencja wszystkich operacji związanych z wydatkami niewygasłymi. Należy gromadzić dokumenty potwierdzające zasadność przeniesienia środków na kolejny rok budżetowy, a także szczegółowo opisywać cel i przeznaczenie wydatków niewygasłych. W księgach rachunkowych operacje te powinny być ewidencjonowane w sposób przejrzysty i umożliwiający łatwe odtworzenie ścieżki audytu.

Propozycja kont księgowych

Choć brak jest oficjalnych wytycznych, w praktyce często stosuje się następujące podejście do ewidencji wydatków niewygasłych:

Wybór konkretnych kont księgowych powinien być dostosowany do specyfiki działalności jednostki i wewnętrznych zasad rachunkowości.

Podsumowanie

Księgowanie wydatków niewygasłych w rachunkowości budżetowej w Polsce nadal stanowi wyzwanie ze względu na brak precyzyjnych regulacji. Jednak, stosując się do ogólnych zasad rachunkowości, opracowując jasne zasady wewnętrzne, rzetelnie dokumentując operacje i konsultując się z ekspertami, jednostki budżetowe mogą skutecznie zarządzać wydatkami niewygasłymi i zapewnić rzetelną sprawozdawczość. Konieczne jest również dalsze dążenie do uregulowania tej kwestii na poziomie przepisów prawa, aby ujednolicić praktykę i zwiększyć przejrzystość systemu rachunkowości budżetowej.

Najczęściej zadawane pytania (FAQ)

Jeśli chcesz poznać inne artykuły podobne do Jak księgować wydatki niewygasłe?, możesz odwiedzić kategorię Księgowość.