25/12/2023

W dynamicznym świecie finansów i rachunkowości, kwestia nienależnie pobranych świadczeń stanowi istotny aspekt, który wymaga szczególnej uwagi. Pojęcie to dotyczy sytuacji, w których środki pieniężne lub inne aktywa zostały wypłacone lub przekazane beneficjentowi w sposób nieprawidłowy, niezgodny z obowiązującymi przepisami prawa lub umowami. Prawidłowe ujęcie takich zdarzeń w księgach rachunkowych jest kluczowe dla zachowania rzetelności i przejrzystości finansowej jednostki, a także dla uniknięcia potencjalnych konsekwencji prawnych i finansowych. W niniejszym artykule przyjrzymy się szczegółowo zagadnieniu księgowania nienależnie pobranych świadczeń, omawiając kluczowe aspekty teoretyczne i praktyczne, z uwzględnieniem specyfiki jednostek sektora publicznego oraz prywatnego.

Co to są nienależnie pobrane świadczenia?

Nienależnie pobrane świadczenia to kategoria obejmująca różnorodne sytuacje, w których wypłata środków lub przekazanie aktywów nastąpiło bez podstawy prawnej lub w kwocie wyższej niż należna. Przykłady takich świadczeń mogą być bardzo różnorodne i występować w różnych obszarach działalności, zarówno w sektorze publicznym, jak i prywatnym. W kontekście świadczeń socjalnych, nienależnie pobrane świadczenia mogą wynikać z błędów administracyjnych, nieprawidłowości w dokumentacji, zmiany sytuacji życiowej beneficjenta nie zgłoszonej na czas, czy też celowego wprowadzenia w błąd organu wypłacającego. W sektorze biznesowym, nienależnie pobrane świadczenia mogą dotyczyć na przykład wynagrodzeń wypłaconych w nadmiernej wysokości, zaliczek nierozliczonych w terminie, czy też odszkodowań wypłaconych na podstawie nieprawdziwych danych.

Aby świadczenie mogło zostać uznane za nienależnie pobrane, muszą być spełnione określone przesłanki. Najczęściej, podstawą do uznania świadczenia za nienależne jest brak podstawy prawnej do jego wypłaty lub wypłata w kwocie wyższej niż należna. Ważne jest również, aby nienależność świadczenia wynikała z przyczyn leżących po stronie beneficjenta lub z błędu organu wypłacającego. Nie można uznać za nienależnie pobrane świadczenia, które zostały wypłacone prawidłowo na podstawie obowiązujących przepisów, a następnie stały się nienależne z powodu zmiany przepisów prawa.

Obowiązki księgowe związane z nienależnie pobranymi świadczeniami

Prawidłowe księgowanie nienależnie pobranych świadczeń jest kluczowe dla rzetelności sprawozdawczości finansowej i zgodności z obowiązującymi przepisami. W momencie stwierdzenia nienależnie pobranego świadczenia, jednostka ma obowiązek ująć to zdarzenie w księgach rachunkowych. Podstawowym celem księgowania jest odzwierciedlenie wierzytelności wobec beneficjenta nienależnie pobranego świadczenia oraz zmniejszenie wartości aktywów, które zostały nienależnie wypłacone.

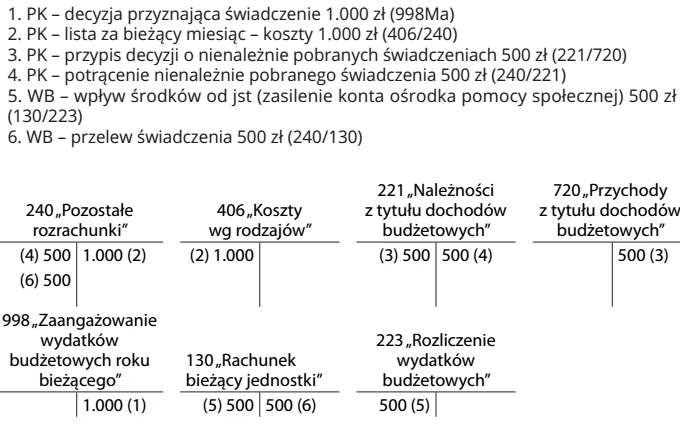

Sposób księgowania nienależnie pobranych świadczeń zależy od rodzaju świadczenia oraz polityki rachunkowości jednostki. Najczęściej, księgowanie rozpoczyna się od utworzenia zapisu księgowego, który zwiększa konto rozrachunków z tytułu nienależnie pobranych świadczeń (konto aktywne) oraz zmniejsza konto, z którego środki zostały wypłacone (np. konto kasa, konto rachunek bankowy, konto kosztów w przypadku świadczeń pracowniczych). W przypadku jednostek sektora publicznego, często stosuje się konta rozrachunków z budżetem lub rozrachunków z funduszami specjalnymi.

Warto również pamiętać o konieczności wyceny nienależnie pobranych świadczeń. Zasadniczo, wycena powinna nastąpić w wartości nominalnej świadczenia, czyli w kwocie faktycznie wypłaconej lub wartości przekazanych aktywów. Jeżeli nienależnie pobrane świadczenie dotyczy świadczeń pieniężnych, wycena jest prosta i opiera się na kwocie wypłaconej. W przypadku świadczeń niepieniężnych, wycena może być bardziej skomplikowana i wymagać zastosowania odpowiednich metod wyceny, np. wartości rynkowej lub kosztu wytworzenia.

Księgowanie zwrotu nienależnie pobranych świadczeń

Proces księgowania zwrotu nienależnie pobranych świadczeń jest równie istotny jak ujęcie samego faktu ich powstania. Zwrot świadczenia przez beneficjenta powoduje zmniejszenie wierzytelności jednostki oraz zwiększenie jej aktywów. Księgowanie zwrotu powinno odzwierciedlać faktyczne zdarzenie gospodarcze, czyli wpływ środków pieniężnych lub zwrot innych aktywów.

Typowy zapis księgowy przy zwrocie świadczenia pieniężnego polega na zwiększeniu konta kasy lub rachunku bankowego (konto aktywne) oraz zmniejszeniu konta rozrachunków z tytułu nienależnie pobranych świadczeń (konto aktywne). W przypadku zwrotu świadczenia niepieniężnego, zapis księgowy polega na zwiększeniu konta odpowiednich aktywów (np. konto materiały, konto towary) oraz zmniejszeniu konta rozrachunków z tytułu nienależnie pobranych świadczeń. Ważne jest, aby księgowanie zwrotu było dokonane na podstawie dowodu księgowego potwierdzającego faktyczny zwrot świadczenia, np. wyciągu bankowego, pokwitowania, czy protokołu zwrotu.

W kontekście Ośrodków Pomocy Społecznej (OPS), księgowanie zwrotów nienależnie pobranych świadczeń alimentacyjnych wymaga szczególnej staranności. Świadczenia alimentacyjne są specyficzną kategorią świadczeń, a ich zwrot często wiąże się z dodatkowymi procedurami i regulacjami prawnymi. Prawidłowe księgowanie zwrotów w OPS powinno uwzględniać specyfikę tych świadczeń oraz wewnętrzne procedury jednostki. Zazwyczaj, zwrot środków jest księgowany na konto dochodów budżetowych jednostki samorządu terytorialnego, do której OPS należy.

Odsetki od nienależnie pobranych świadczeń

W wielu przypadkach, od nienależnie pobranych świadczeń naliczane są odsetki. Odsetki stanowią formę rekompensaty za opóźnienie w zwrocie środków oraz dodatkowy koszt dla beneficjenta nienależnie pobranego świadczenia. Kwestia naliczania odsetek jest regulowana przepisami prawa, które określają zarówno stawki odsetek, jak i zasady ich naliczania.

Księgowanie odsetek od nienależnie pobranych świadczeń jest odrębnym procesem od księgowania samego świadczenia. Odsetki stanowią przychody finansowe jednostki i powinny być ujęte w księgach rachunkowych w momencie ich naliczenia lub w momencie ich otrzymania, w zależności od polityki rachunkowości jednostki. Zapis księgowy polega na zwiększeniu konta rozrachunków z tytułu odsetek od nienależnie pobranych świadczeń (konto aktywne) oraz zwiększeniu konta przychodów finansowych. W momencie otrzymania odsetek, księgowanie polega na zwiększeniu konta kasy lub rachunku bankowego oraz zmniejszeniu konta rozrachunków z tytułu odsetek.

Wysokość odsetek od nienależnie pobranych świadczeń jest zazwyczaj określana na podstawie stopy procentowej ustalonej w przepisach prawa. Stawki odsetek mogą być różne w zależności od rodzaju świadczenia i okresu, za jaki są naliczane. Warto regularnie monitorować zmiany w przepisach prawa, aby mieć pewność, że stosowane stawki odsetek są aktualne i zgodne z obowiązującymi regulacjami.

Konsekwencje nienależnie pobranych świadczeń

Nienależnie pobrane świadczenia mogą wiązać się z poważnymi konsekwencjami dla beneficjentów, zarówno finansowymi, jak i prawnymi. Podstawową konsekwencją jest obowiązek zwrotu nienależnie pobranych środków wraz z odsetkami. Jednostka wypłacająca świadczenie ma prawo dochodzić zwrotu nienależnie pobranych świadczeń na drodze postępowania administracyjnego lub sądowego.

W przypadku celowego wyłudzenia świadczeń, beneficjent może ponieść odpowiedzialność karną. Przepisy prawa karnego przewidują kary za przestępstwa związane z wyłudzaniem świadczeń, takie jak oszustwo czy wyłudzenie. Kary mogą obejmować grzywnę, ograniczenie wolności, a nawet karę pozbawienia wolności. Ponadto, wyłudzenie świadczeń może skutkować utratą prawa do świadczeń w przyszłości oraz negatywnym wpływem na reputację beneficjenta.

Dla jednostek wypłacających świadczenia, istotne jest wdrożenie skutecznych mechanizmów kontroli, które pozwolą na minimalizację ryzyka powstania nienależnie pobranych świadczeń. Kontrola powinna obejmować zarówno weryfikację dokumentacji przed wypłatą świadczeń, jak i monitorowanie sytuacji beneficjentów po wypłacie. W przypadku stwierdzenia nienależnie pobranych świadczeń, jednostka powinna niezwłocznie podjąć działania w celu ich odzyskania oraz wyciągnięcia konsekwencji wobec osób odpowiedzialnych za nieprawidłowości.

Najczęściej zadawane pytania (FAQ)

Pytanie: Jak zaksięgować nienależnie pobrane świadczenie, jeśli zostało ono wypłacone z kasy?

Odpowiedź: Zapis księgowy będzie następujący: strona Wn konto Rozrachunki z tytułu nienależnie pobranych świadczeń, strona Ma konto Kasa.

Pytanie: Czy od nienależnie pobranych świadczeń zawsze naliczane są odsetki?

Odpowiedź: Zasadniczo tak, od nienależnie pobranych świadczeń naliczane są odsetki, chyba że przepisy prawa stanowią inaczej. Stawki i zasady naliczania odsetek regulują przepisy prawa.

Pytanie: Co zrobić, jeśli beneficjent nie chce zwrócić nienależnie pobranego świadczenia?

Odpowiedź: Jednostka wypłacająca świadczenie ma prawo dochodzić zwrotu nienależnie pobranych świadczeń na drodze postępowania administracyjnego lub sądowego. Możliwe jest również skierowanie sprawy do komornika.

Pytanie: Czy nienależnie pobrane świadczenie można umorzyć?

Odpowiedź: W wyjątkowych sytuacjach, przepisy prawa mogą przewidywać możliwość umorzenia nienależnie pobranych świadczeń. Decyzja o umorzeniu jest podejmowana indywidualnie, na podstawie analizy sytuacji beneficjenta.

Pytanie: Jak często należy weryfikować prawidłowość wypłacanych świadczeń?

Odpowiedź: Częstotliwość weryfikacji zależy od rodzaju świadczeń i ryzyka wystąpienia nieprawidłowości. Zaleca się regularne przeprowadzanie kontroli, szczególnie w przypadku świadczeń wypłacanych długoterminowo lub świadczeń o wysokiej wartości.

Podsumowanie

Księgowanie nienależnie pobranych świadczeń jest istotnym elementem prawidłowej rachunkowości każdej jednostki. Zrozumienie zasad księgowania, obowiązków oraz konsekwencji związanych z nienależnie pobranymi świadczeniami jest kluczowe dla zachowania przejrzystości finansowej i zgodności z prawem. Prawidłowe ujęcie tych transakcji w księgach rachunkowych pozwala na rzetelne przedstawienie sytuacji finansowej jednostki oraz minimalizację ryzyka potencjalnych problemów prawnych i finansowych. Regularna kontrola i weryfikacja wypłacanych świadczeń, a także wdrożenie skutecznych procedur, są niezbędne dla zapobiegania powstawaniu nienależnie pobranych świadczeń i ochrony interesów jednostki.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie nienależnie pobranych świadczeń, możesz odwiedzić kategorię Księgowość.