20/05/2024

Otrzymanie odszkodowania od ubezpieczyciela jest zdarzeniem, które może dotknąć każdą firmę. Niezależnie od tego, czy szkoda powstała w wyniku zdarzenia losowego, kradzieży, czy wypadku komunikacyjnego, prawidłowe księgowanie odszkodowania jest kluczowe dla zachowania przejrzystości finansowej przedsiębiorstwa i prawidłowego rozliczenia podatkowego. W niniejszym artykule szczegółowo omówimy zasady księgowania odszkodowań, opierając się na obowiązujących przepisach prawa i praktyce księgowej.

Podstawy prawne umów ubezpieczenia w Polsce reguluje Kodeks cywilny, a konkretnie art. 805-820. Dodatkowo, istotne są ustawy o działalności ubezpieczeniowej oraz o ubezpieczeniach obowiązkowych. Zgodnie z art. 805 § 1 K.c., przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się do spełnienia określonego świadczenia w razie zajścia wypadku przewidzianego w umowie, w zamian za zapłatę składki przez ubezpieczającego. W przypadku ubezpieczenia majątkowego, świadczenie ubezpieczyciela najczęściej polega na wypłacie odszkodowania za szkodę powstałą w wyniku zdarzenia objętego ubezpieczeniem.

Wysokość odszkodowania jest ustalana przez zakład ubezpieczeń w decyzji o przyznaniu odszkodowania. Sposób księgowania odszkodowania zależy od charakteru zdarzenia, które spowodowało szkodę. Wyróżniamy dwa podstawowe przypadki:

Odszkodowanie związane z działalnością operacyjną

Jeżeli zdarzenie, które spowodowało szkodę, jest pośrednio związane z działalnością operacyjną jednostki i mieści się w granicach ogólnego ryzyka gospodarczego, to wydatki poniesione na likwidację szkody zalicza się do pozostałych kosztów operacyjnych, a otrzymane odszkodowanie kwalifikuje się jako pozostałe przychody operacyjne. Do tego rodzaju zdarzeń zaliczamy te, które są możliwe do przewidzenia i związane z normalnym ryzykiem prowadzenia działalności gospodarczej. Przykłady takich zdarzeń to:

- Wypadki samochodowe (kolizje, stłuczki)

- Kradzieże, w tym kradzieże z włamaniem

- Uszkodzenia mienia spowodowane czynnikami atmosferycznymi o typowym charakterze (np. zalanie piwnicy podczas ulewy)

Przykład księgowania odszkodowania związanego z działalnością operacyjną:

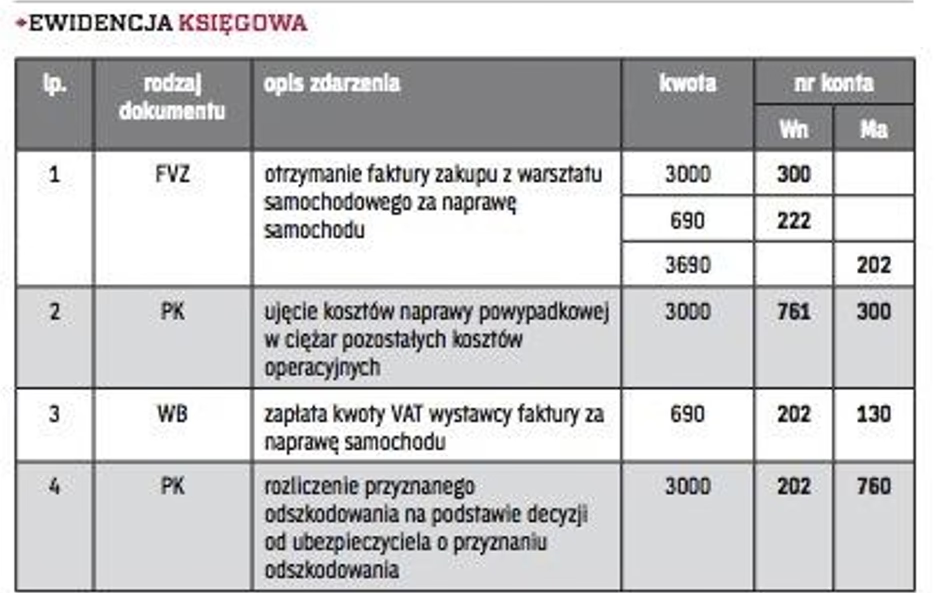

Firma XYZ poniosła koszty naprawy samochodu służbowego po kolizji w wysokości 5 000 zł netto + VAT. Otrzymała odszkodowanie od ubezpieczyciela w kwocie 4 000 zł. Księgowanie będzie wyglądało następująco:

- Faktura za naprawę samochodu:

- Dt Pozostałe koszty operacyjne (konto 76-1) – 5 000 zł

- Dt VAT naliczony (konto 22-2) – VAT

- Ct Zobowiązania wobec dostawców (konto 20-2) – 5 000 zł + VAT

- Wpływ odszkodowania od ubezpieczyciela:

- Dt Rachunek bankowy (konto 13-0) – 4 000 zł

- Ct Pozostałe przychody operacyjne (konto 76-0) – 4 000 zł

W tym przypadku koszty naprawy samochodu w kwocie 5 000 zł zostały ujęte jako pozostałe koszty operacyjne, a otrzymane odszkodowanie w kwocie 4 000 zł jako pozostałe przychody operacyjne. W rezultacie, zdarzenie to wpłynęło na wynik finansowy firmy XYZ kwotą 1 000 zł kosztów (5 000 zł kosztów – 4 000 zł przychodów).

Odszkodowanie związane ze zdarzeniami nadzwyczajnymi

Jeśli szkoda powstała na skutek zdarzeń trudnych do przewidzenia, niedotyczących działalności operacyjnej jednostki i niezwiązanych z ogólnym ryzykiem jej prowadzenia, to wydatki przeznaczone na likwidację szkody ujmuje się w ciężar strat nadzwyczajnych, a otrzymane odszkodowanie zalicza do zysków nadzwyczajnych. Do zdarzeń nadzwyczajnych zalicza się przede wszystkim zdarzenia losowe, na które jednostka nie miała wpływu i których nie mogła przewidzieć. Przykłady zdarzeń nadzwyczajnych to:

- Pożar

- Powódź

- Huragan

- Grad

- Uderzenie pioruna

- Inne katastrofy spowodowane czynnikami naturalnymi

Przykład księgowania odszkodowania związanego ze zdarzeniem nadzwyczajnym:

W wyniku huraganu magazyn firmy ABC został poważnie uszkodzony. Koszty naprawy magazynu wyniosły 15 000 zł netto + VAT. Firma otrzymała odszkodowanie od ubezpieczyciela w wysokości 12 000 zł. Księgowanie będzie wyglądało następująco:

- Faktura za naprawę magazynu:

- Dt Straty nadzwyczajne (konto 77-1) – 15 000 zł

- Dt VAT naliczony (konto 22-2) – VAT

- Ct Zobowiązania wobec dostawców (konto 20-2) – 15 000 zł + VAT

- Wpływ odszkodowania od ubezpieczyciela:

- Dt Rachunek bankowy (konto 13-0) – 12 000 zł

- Ct Zyski nadzwyczajne (konto 77-0) – 12 000 zł

W tym przypadku koszty naprawy magazynu w kwocie 15 000 zł zostały ujęte jako straty nadzwyczajne, a otrzymane odszkodowanie w kwocie 12 000 zł jako zyski nadzwyczajne. Zdarzenie to wpłynęło na wynik finansowy firmy ABC kwotą 3 000 zł strat nadzwyczajnych (15 000 zł strat – 12 000 zł zysków).

Odszkodowanie a podatek dochodowy

Dla celów podatkowych, co do zasady, otrzymane odszkodowania stanowią przychód podatkowy. Zgodnie z ustawą o podatku dochodowym od osób fizycznych (PIT) oraz ustawą o podatku dochodowym od osób prawnych (CIT), przychodem są otrzymane pieniądze i wartości pieniężne. Za datę powstania przychodu uznaje się dzień, w którym środki pieniężne z tytułu odszkodowania wpłynęły na rachunek bankowy firmy lub zostały przekazane do kasy.

Jednocześnie, szkody poniesione w składnikach majątku objętych ubezpieczeniem, co do zasady, stanowią koszt uzyskania przychodu. Oznacza to, że wydatki poniesione na likwidację szkody, w części niepokrytej odszkodowaniem, mogą pomniejszyć podstawę opodatkowania.

Wyjątek stanowią samochody nieobjęte ubezpieczeniem dobrowolnym. Straty powstałe w wyniku utraty lub likwidacji takich samochodów oraz koszty ich remontów powypadkowych nie stanowią kosztów uzyskania przychodów. W konsekwencji, otrzymane odszkodowanie w kwocie odpowiadającej kosztom remontu powypadkowego samochodu nieobjętego ubezpieczeniem dobrowolnym, które nie zostały zaliczone do kosztów podatkowych, również nie stanowi przychodu podatkowego.

Podsumowanie zasad księgowania odszkodowań

Aby prawidłowo zaksięgować odszkodowanie od ubezpieczyciela, należy:

- Ustalić charakter zdarzenia, które spowodowało szkodę: czy jest to zdarzenie związane z działalnością operacyjną, czy zdarzenie nadzwyczajne.

- Zaksięgować koszty likwidacji szkody odpowiednio w pozostałe koszty operacyjne lub straty nadzwyczajne.

- Zaksięgować otrzymane odszkodowanie odpowiednio w pozostałe przychody operacyjne lub zyski nadzwyczajne.

- Uwzględnić zasady dotyczące rozpoznawania przychodów i kosztów podatkowych, w szczególności w kontekście samochodów nieobjętych ubezpieczeniem dobrowolnym.

Prawidłowe księgowanie odszkodowań jest istotne nie tylko dla celów sprawozdawczości finansowej, ale również dla prawidłowego rozliczenia podatkowego. W przypadku wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Często zadawane pytania (FAQ)

1. Czy odszkodowanie VAT jest opodatkowane?

Odszkodowanie samo w sobie nie podlega opodatkowaniu VAT, ponieważ nie jest to dostawa towarów ani świadczenie usług. Jednakże, jeśli odszkodowanie jest przeznaczone na pokrycie kosztów naprawy, a firma odliczyła VAT od faktury za naprawę, to VAT naliczony od faktury za naprawę nie podlega zwrotowi z odszkodowania. W praktyce, odszkodowanie często wypłacane jest kwotą netto, a VAT jest rozliczany w ramach faktury za naprawę.

2. Jak zaksięgować odszkodowanie za zniszczony środek trwały?

W przypadku zniszczenia środka trwałego, należy wyksięgować środek trwały z ewidencji (umorzenie i wartość początkową). Stratę z tytułu zniszczenia środka trwałego (wartość netto niezamortyzowana) należy zaksięgować w straty nadzwyczajne (jeśli zdarzenie było nadzwyczajne) lub pozostałe koszty operacyjne (jeśli zdarzenie było operacyjne). Otrzymane odszkodowanie należy zaksięgować odpowiednio w zyski nadzwyczajne lub pozostałe przychody operacyjne.

3. Co zrobić, gdy odszkodowanie jest niższe niż poniesione koszty naprawy?

W takiej sytuacji, różnica między kosztami naprawy a otrzymanym odszkodowaniem stanowi koszt dla firmy. Koszty naprawy księguje się w koszty (operacyjne lub nadzwyczajne), a odszkodowanie w przychody (operacyjne lub nadzwyczajne). Różnica pozostanie w kosztach.

4. Czy odszkodowanie z polisy OC sprawcy jest księgowane inaczej?

Nie, zasady księgowania odszkodowania z polisy OC sprawcy są takie same, jak w przypadku odszkodowania z własnej polisy. Istotny jest charakter zdarzenia, które spowodowało szkodę (operacyjne czy nadzwyczajne), a nie źródło wypłaty odszkodowania.

5. Gdzie w bilansie i rachunku zysków i strat wykazuje się odszkodowanie?

W bilansie, środki pieniężne z tytułu odszkodowania zwiększą saldo środków pieniężnych na rachunku bankowym (aktywa). W rachunku zysków i strat, odszkodowanie (w zależności od charakteru) zostanie wykazane jako:

- Pozostałe przychody operacyjne (w części operacyjnej rachunku zysków i strat)

- Zyski nadzwyczajne (w części nadzwyczajnej rachunku zysków i strat)

Koszty likwidacji szkody zostaną wykazane jako:

- Pozostałe koszty operacyjne (w części operacyjnej rachunku zysków i strat)

- Straty nadzwyczajne (w części nadzwyczajnej rachunku zysków i strat)

>

Jeśli chcesz poznać inne artykuły podobne do Jak księgować odszkodowanie od ubezpieczyciela?, możesz odwiedzić kategorię Księgowość.